【季报分析】名创优品2024年Q1:全球门店再创新高,出海优势显现

2024年5月14日,港股盘后全球最大的生活家居综合零售商 $名创优品(09896)$ 发布了2024年第一季度业绩报告。二狗哥也是在第一时间看了财报,总体来看,名创优品这份财报质量很高,财报营收、毛利率、净利润均创历史新高,尤其是在出海方面,公司海外门店近2600家,公司品牌效应展露锋芒。

一、增长强劲,大超预期

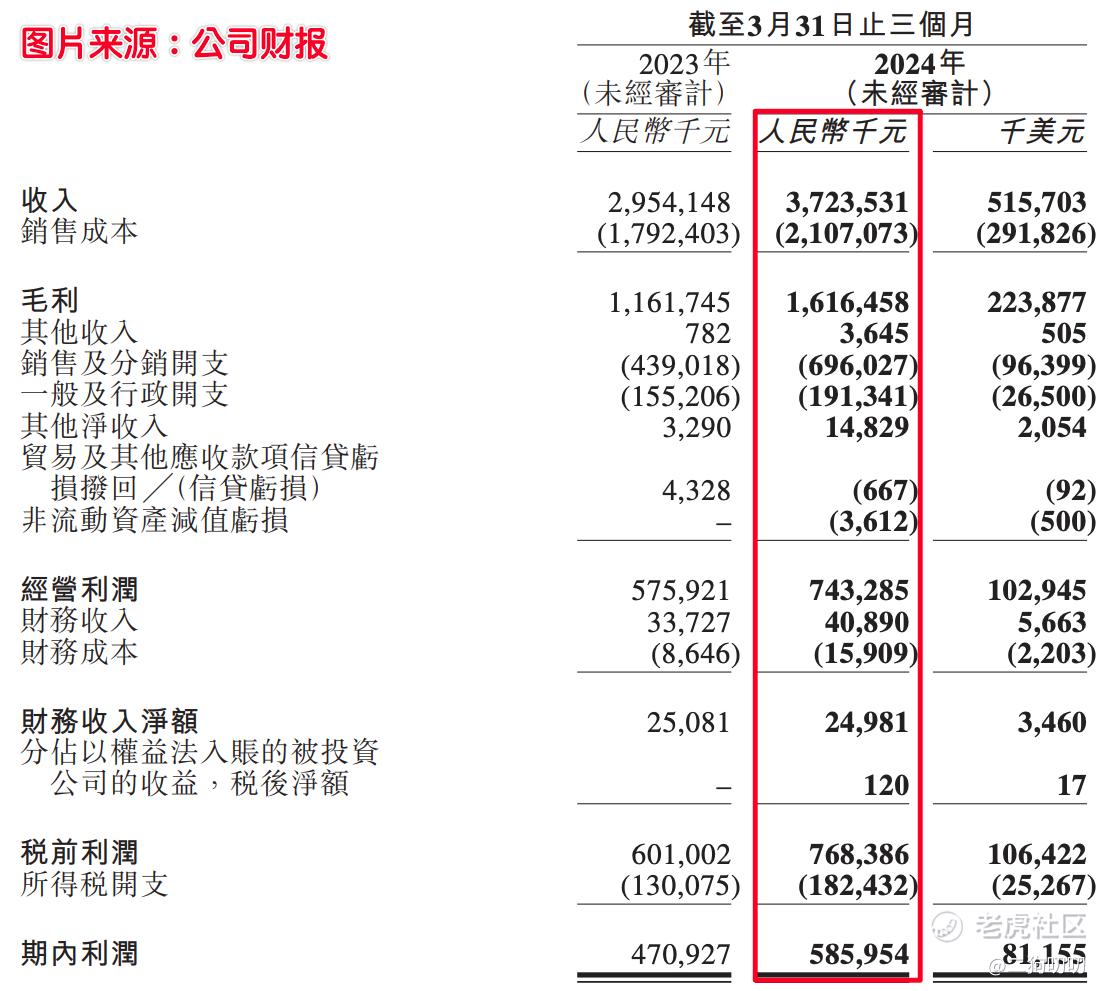

营收方面:其实最近三年,大部分做消费品公司日子都不好过,但是名称优品却能够在逆势之中依然取得强劲增长,2021年至2023年,公司营收年复合增长达到了15%。2024年第一季度单季度营收达到了37.24亿元,同比增长26%,刷新了单季营收记录。

利润方面:更值得一提的是,由于公司海外业务在营收占比中的不断提升,也拉动了公司盈利能力提升,2024年Q1公司毛利润为16.16亿元,同比增长39%,毛利率更是达到了历史新高43.4%。在本季度内,公司净利润5.86亿元,同比增长24.7%。

二、全球门店再创新高,海外持续发力

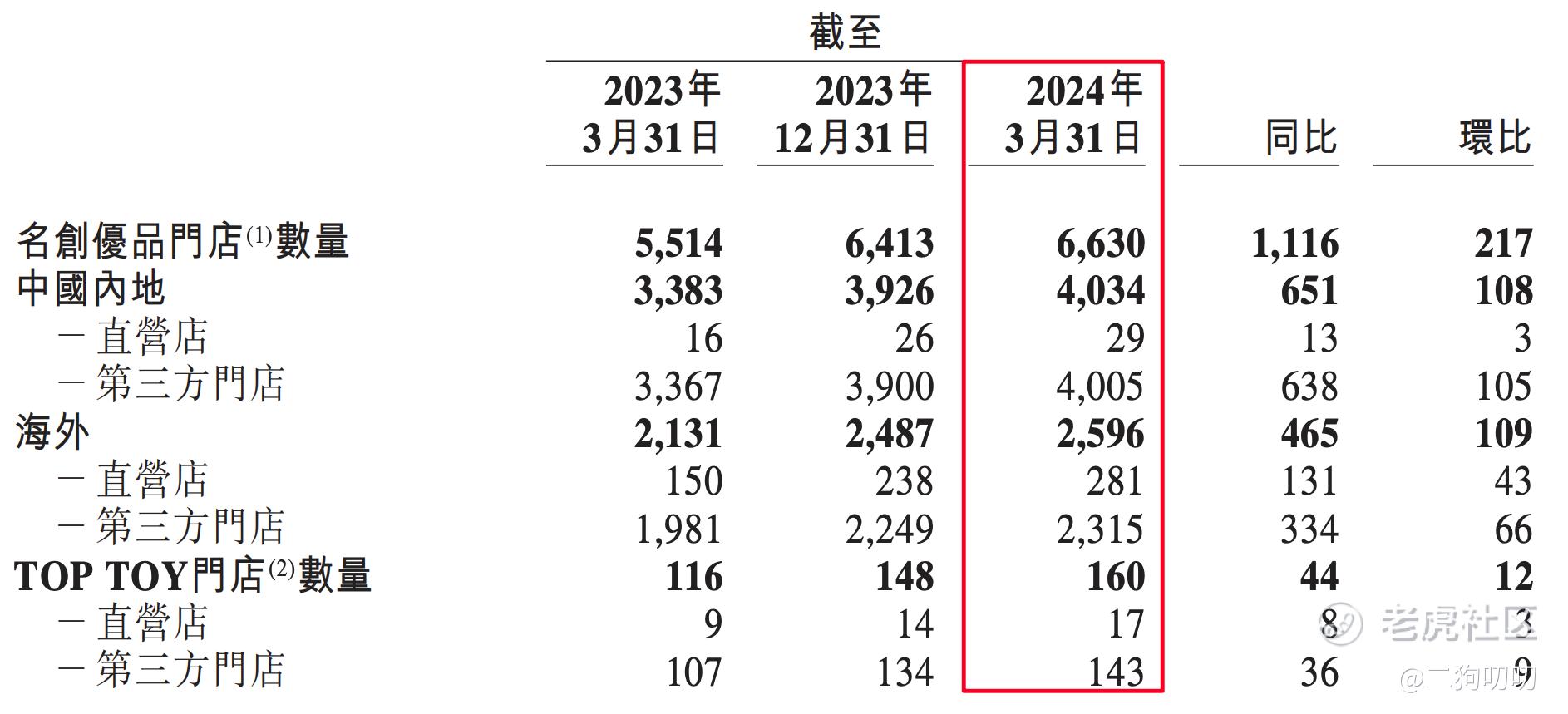

截至2024年3月31日,公司全球门店数量达到了6630家,同比增长1116家,环比增长217家,门店总数再创历史新高,其中国内、海外门店分别为4034家、2596家,同比分别增加651家、465家,环比分别增加108家、109家。从公司开店速度来看,公司在海外布局的步伐越来越快,照这样的速度,公司在2024年Q2全球门店总数超过7000家应该是大概率。

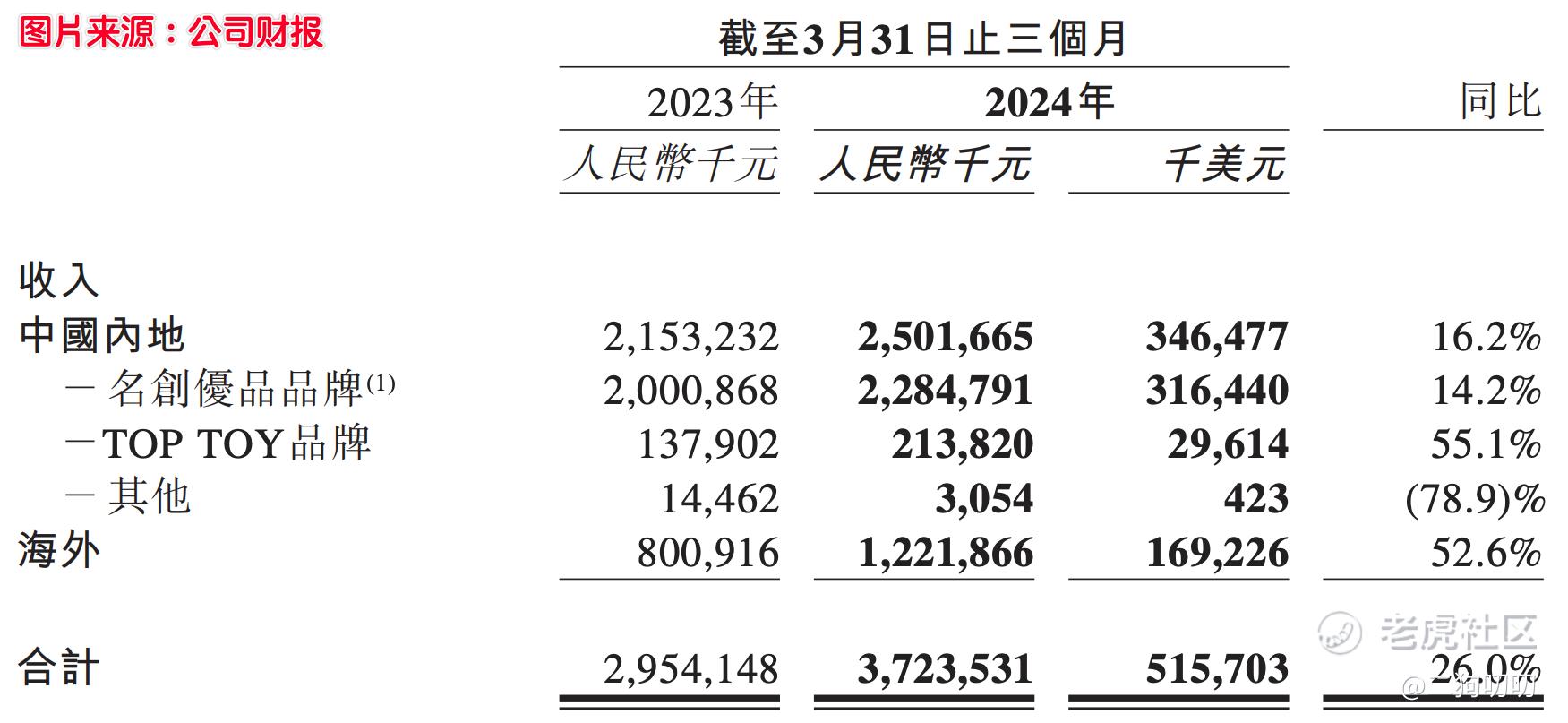

公司目前经营MINISO和TOPTOY两大品牌为主,其中MINISO走的是性价比战略,主要以高性价比的创意家居产品,这也是公司营收的主要贡献来源。MINISO在国内营收占比达到91%,由于公司财报国内披露了各分部营收,而海外部分公司只公布了总数据,不过照国内的营收占比来看,MINISO在总的营收占比也会超过90%。

值得一提的是,公司2024年海外总营收12.22亿元,同比增长52.6%,其营收占比也由去年的27.1%增长至32.8%,海外对于总营收的贡献进一步加强。对于国内越来越卷的消费市场,出海才是更好的出路。

三、极致性价比是名创优品的基本盘

名创优品在全球经济压力日益增大的背景下,能够成功实现逆势增长,其背后的逻辑与拼多多有相似之处。拼多多主要通过持续提供低价商品来吸引消费者,而名创优品则更侧重于极致的性价比,即在极低的价格下提供优质的商品。

为了稳固这一优势,名创优品致力于提供极致的性价比,这得益于公司完善且高效的产品开发体系以及稳定可靠的供应链体系。根据公司的数据,名创优品采用了“711”推新策略,确保每周都有新品上市以吸引消费者。至今,公司每月平均推出530至550个新的SKU。这种高频次的更新是吸引消费者的关键策略,但同时也对库存管理提出了挑战。因此,名创优品要求供应链体系能够灵活应对市场变化,不断优化并维持低成本。这种能力成为了名创优品的独特优势,让其他竞争者难以企及。

四、业绩强劲是股价最有力的支撑

在过去2-3年间,中概股在市场遭受了太多毒打,以至于不少人不断抄底,每一次抄底都能够再跌20%、30%、50%甚至更多。

即便最近一段时间,中概股一改颓势,总体趋势向好,但是想回到曾经的巅峰时刻,基本没有可能了,走势也是一塌糊涂,从2021年至今跌幅超过68%。翻过再看看名创优品走势,2021年高点跌幅不到30%,一路反弹至今,算是中概股的明日之星,跟名创优品走势类似的,那就是拼多多了。

股价的强势最主要的原因,无非是业绩的强劲,名创优品和拼多多经营策略基本是一致的,都是强调的低价和性价比,全球经济下行,消费压力大,名创优品和拼多多顺势而为。在二狗哥看来,这种趋势依然会继续持续下去,期待名创优品和拼多多早日回到巅峰时期。

五、二狗叨叨,再来唠一唠

1、名创优品,全球最大的生活家居综合零售商,目前已经是行业内绝对的龙头大哥,而且增速依然保持强劲,全球门店已经超过6600家,按照公司目前扩张速度,年底门店10000店也不是没有可能,拭目以待。

2、全球自有品牌综合零售市场呈现稳健增长趋势,虽然行业发展空间广阔,但是竞争格局较为分散,并没有出现一家独大的局面,名创优品目前以6.7%的市占率,排名第一。根据市场预计,名创优品未来5年的年复合增长率将达到14.8%,名创优品发展势头依然不减。

3、之前二狗哥一直都在关注拼多多,每一次拼多多财报也都会关注,其实拼多多的逻辑在名创优品同样适用。在经历了中概股血洗之后,只有拼多多和名创优品在不断往上爬,走出了与其他中概股完全不一样的风格。

4、名创优品极致性价比,说到底还是价格足够低,足够低的价格就是真香,明明可以九块九就可以买到,为啥还要去买十九块九的呢,消费者的消费观念也悄然发生了变化。

5、名创优品,最吸引人的,恐怕就是海外开店速度,海外营收对于公司的贡献也是不断提升,海外市场俨然成为公司发展的第二增长曲线,未来海外业务发展将会对公司股价起到关键作用。

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 泡沫剧杀我·05-20公司在全球市场的扩张速度也非常快,海外业务将成为公司未来发展的重要增长点。点赞举报