医学影像服务商「一脉阳光」再次递表,高盛、百度、人寿纷纷参投

来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:一脉阳光于2024年5月13日向港交所递交招股书,拟在香港主板上市,这是公司第3次递交上市申请,独家保荐人为中信证券,公司是一家医学影像专科医疗集团。2023年收入为9.29亿元,净利润为0.37亿元,扭亏为盈。今年1月9日,一脉阳光获取中国证监会的备案通知书。

LiveReport获悉,成立源于2007年的江西一脉阳光集团股份有限公司(以下简称“一脉阳光”)于2024年5月13日在港交所递交上市申请,拟香港主板上市,这是该公司第3次递交上市申请,独家保荐人为中信证券。

根据弗若斯特沙利文,按医学影像中心网点数目、设备数目、执业影像医生数目、日均检查量及患者支付的费用计,公司在中国所有第三方医学影像中心运营商中排名第一。

按2023年影像中心收入计,公司在中国所有第三方医学影像中心排名第二。

公司已在中国建立和运营了一个覆盖16个省、自治区及直辖市从一二线城市辐射至54个县级行政区的医学影像中心网络。

截至2023年12月31日,该网络由97个影像中心组成,包括:(i) 9个旗舰型影像中心;(ii) 24个区域共享型影像中心;(iii) 50个专科医联体型影像中心;及 (iv) 14个运营管理型影像中心。其中5家、24家、43家及12家已实现首次收支平衡,零家、11家、27家及9家已实现现金投资回报。

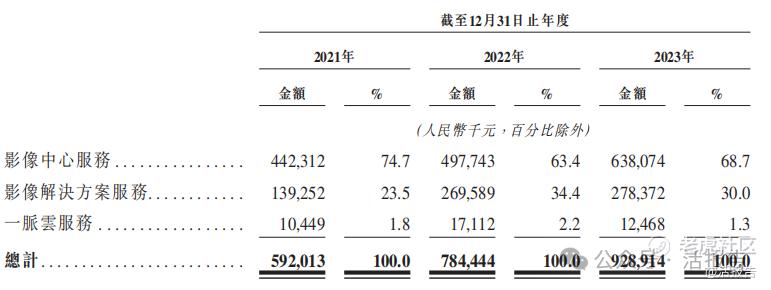

公司主要通过以下医学影像服务及解决方案产生收入:

影像中心服务 :公司透过旗舰型影像中心并提供多项影像检查和诊断等服务,或为合作伙伴的医学影像中心提供运营管理服务。

影像赋能解决方案 :公司于2019年开始为客户提供影像赋能解决方案。公司的影像赋能解决方案主要帮助医院等医疗机构客户选择及采购满足他们发展需求的合适的影像设备,为了将该等设备的使用价值最大化,公司向他们提供一系列配套模块化赋能解决方案。

一脉云服务 :为支持影像中心服务业务发展,公司已经开发了一脉云平台,为公司内部的业务开展、信息化管理及数据驱动运营提供发展动力。于2018年,随着公司的产品及服务继续成熟发展,公司将一脉云服务商业化,并以一脉阳光品牌向中国医学影像行业提供服务。

来源:招股书

财务分析

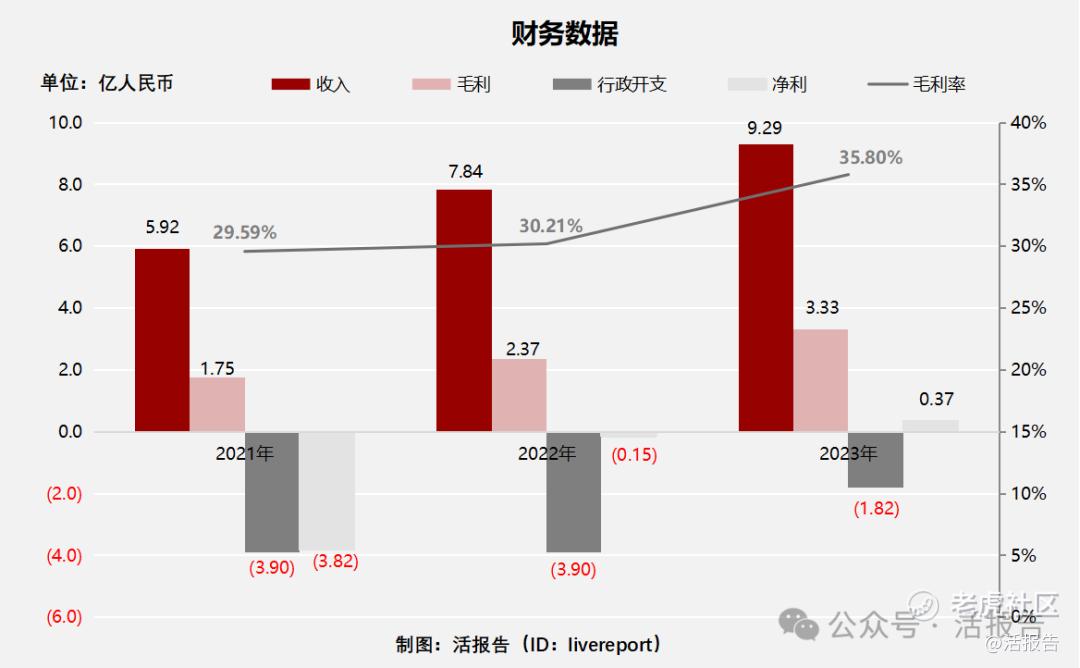

截至2023年12月31日止三个年度2021、2022、2023:

收入分别约为人民币5.92亿元、7.84亿元、9.29亿元,年复合增长率为25.26%;

毛利分别约为人民币1.75亿元、2.37亿元、3.33亿元,年复合增长率为37.79%;

行政开支分别约为人民币-3.9亿元、-3.9亿元、-1.82亿元,年复合增长率为-31.73%;

净利润分别约为人民币-3.82亿元、-0.15亿元、0.37亿元,2023年扭亏为盈;

毛利率分别约为29.59%、30.21%、35.80%。

公司收入、毛利稳定增长,2023年扭亏为盈,毛利率提升6个百分点。公司表示2018年-2021年开业的所有旗舰型影像中心均处于发展爬坡期,目前均为实现盈利。

行业前景

中国医学影像服务市场规模

根据弗若斯特沙利文的资料,按收入计,中国医学影像服务市场规模由2018年的人民币1,474亿元增长至2023年的人民币2709亿元,复合年增长率为12.9%,预期2030年将达到人民币6,615亿元。下图载列2018年至2030年按收入计的中国医学影像服务市场历史及预测规模:

来源:招股书

中国第三方医学影像中心市场规模

中国第三方医学影像中心市场整体起步晚且发展时间短,目前仍处于早期启动阶段,整体市场规模相对较小,拥有较大的发展潜力。根据弗若斯特沙利文的资料,按收入计,中国第三方医学影像中心市场规模由2018年的人民币8亿元增长至2023年的人民币29亿元,复合年增长率为29%,预期2030年将达到人民币186亿元,2023年至2030年的复合年增长率为30.7%。

来源:招股书

行业地位

根据弗若斯特沙利文的资料,按患者的支付费用计(患者的支付费用包括(i)患者向第三方医学影像中心支付的费用,及(ii)患者向医学影像服务提供商在运营管理及其他服务协议下服务的医疗机构支付的影像检查及诊断及相关费用),公司在所有中国第三方医学影像中心运营商中排名第一。

而就2023年来自影像中心服务的收入而言,公司在所有中国第三方医学影像中心运营商中排行第二。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:东软集团(600718.SH)、联影医疗(688271.SH)

东软创立于1991年,在医疗健康领域,东软以信息技术推动医疗健康生态的和谐,为医疗健康生态中的利益相关方创造价值、分享价值,推动信息技术与医疗的融合。

联影医疗攻克医学影像设备、放射治疗产品等大型医疗装备领域的核心技术;经过多年努力,公司已经构建包括医学影像设备、放射治疗产品、生命科学仪器在内的完整产品线布局。

来源:LiveReport大数据

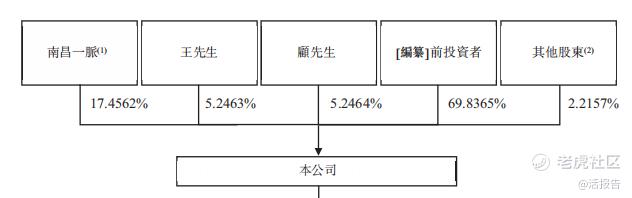

主要股东

陈朝阳通过南昌一脉持股17.46%;王世和持股5.25%;顾军军持股5.25%;其他股东持股2.22%;前投资者持股69.84%。

其中,前投资者包括高盛通过北京高盛持股9.12%、百度(BIDU、9888.HK)、中国人寿(601628.SH、2628.HK)通过佰山投资持股6.51%、中国人保(601319.SH、1339.HK)通过北京人保持股5.70%、汤姆猫(300459.SZ)通过奋勇科技持股5.50%;京东健康(6618.HK)通过京东盈正持股4.78%、赣江开发持股4.30%;中金资本(3908.HK)通过宁波澔冠持股3.34%、中金、中金资本、山东铁路发展基金通过中金盈润持股2.78%等。

来源:招股书

管理层情况

徐克博士,69岁,自2021年11月起担任董事长及自2018年1月起担任执行董事。徐博士于2017年1月加入公司,自此担任公司影像医院总院长。徐博士为知名专家,具有深厚的医学影像知识,并于业内拥有超过35年经验。

陈朝阳先生,47岁,自2023年5月起担任公司的执行董事,并自2021年12月起担任行政总裁。陈先生于企业管理及医疗行业方面拥有超过19年经验。陈先生于1998年7月获得中国北京大学医学部预防医学学士学位。

何英飞女士,36岁,自2021年6月起担任公司的执行董事,自2020年8月起担任公司的副总裁兼董事会秘书,自2017年7月起担任公司董事会办公室主任兼风险合规委员会负责人。

冯勰先生,33岁,自2021年11月起担任公司的执行董事,并自2021年4月起担任本公司的副总裁兼首席财务官。

上市前融资

来源:LiveReport大数据

中介团队

据LiveReport大数据统计,一脉阳光中介团队共计7家,其中保荐人1家,保荐项目数据表现一般;公司律师共计2家,综合项目数据一般。整体而言中介团队历史数据表现一般。

据LiveReport大数据统计,中信证券保荐项目的首日破发率为25%。

来源:LiveReport大数据

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。