重磅品牌价值榜单发布,这家金融巨头为何表现抢眼?

近日,国际知名品牌价值评级机构Brand Finance发布榜单“2024年中国品牌价值500强”,这是观察中国商业变迁的权威性风向标。

名列前矛的品牌,大家都不会感到陌生,前十名依次是抖音、工行、国家电网、建行、农行、中行、贵州茅台、中国平安、中国移动和微信。

金融巨头在前十榜单中,占据了半壁江山,四个国有大行之外,还有中国平安。其实,中国平安算得上是典型的优等生,去年在该榜单中位列第九,今年位列第八。

榜单方表示,中国平安的这一成绩得益于业务运营效率的提升、以客户为中心的经营理念。对于保险行业,榜单方则认为,中国在2024年已成功跃升为世界第二大保险市场,并在人寿险、健康险等多个领域取得了显著的进展。

虽然市场波云诡谲,股价起起伏伏,但基本面稳健的中国平安,犹如一艘披荆斩浪的蓝海巨舰。持续领先的品牌价值背后,是持续释放的巨大商业价值和社会价值。

要想读懂中国品牌的价值与商业变迁,中国平安是一个绕不过去的经典样本。

01 寿险业务,更轻更快更强

寿险,尤其是保险业务,是中国平安最重要的基本盘。经过持续数年的寿险改革,如今,平安的寿险正变得更轻更快更强。

2024年一季度,平安的寿险及健康险业务继续保持稳健增长,新业务价值达成128.90亿元,可比口径下同比增长20.7%,新业务价值率22.8%,可比口径下同比增长6.5%。

这份成绩单的背后,是公司过去几年深度渠道改革效果的直观体现。

众所周知,寿险最重要的渠道就是代理人渠道,过去几十年行业主要依靠人海战术,但近年其效果正在逐渐失灵。

对此,平安做了两方面的努力,一方面是大力引入优质人才加入到代理人队伍,另一方面是对现有代理人进行培训、技术赋能、充分激励,从而去提升整个代理人渠道的服务质量。

大刀阔斧的改革,带了立竿见影的成效:

截至3月末,平安个人寿险销售代理人数量为33.3 万,较年初下降了4.0%。数量下降的同时,产量却逆势提升。整个一季度,代理人渠道人均新业务价值同比增长高达56.4%,新增人力中“优+”占比同比提升了11.0个百分点。

事实上,今年一季度寿险业务的优秀表现,也是平安过去两年该业务高质量增长的延续。2023年,中国平安寿险业务重回升势,寿险及健康险业务(可比口径)新业务价值增长高达36.2%,代理人人均产能增速高达90%,这一成绩在业内“遥遥领先”,代理人渠道新业务价值增长40.3%,新业务价值达成310.8亿元。

除了代理人渠道的高质化和高产化,渠道改革的另一个重点是多元化。

目前,中国平安的寿险和健康险业务已经形成了四大渠道,除了代理人渠道,还有银保渠道、社区网格渠道及兼职代理人渠道。

尤其是新晋的银保渠道方面,平安的综合金融优势体现的颇为明显。虽然公司一季报中没有披露具体的银保渠道数据,但从2023年银保渠道新业务价值大增77.7%来看,银保渠道显然也已经成为了颇为重要的增量来源。

无论是代理人渠道高质量化的转变,还是整个渠道多元化的发展,都预示着中国平安的渠道改革已经进入“收获期”,这也将为其后续业务发展及业绩增长提供最坚实的保障。

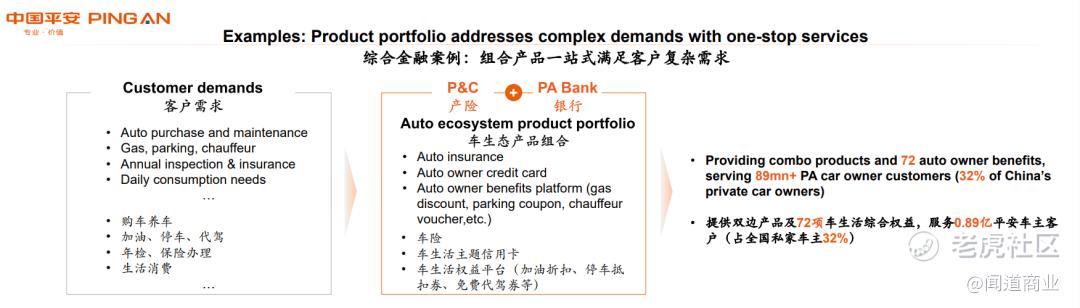

02 综合金融,日益坚固的护城河

每六位中国人中,就有一位是平安的客户。

不过,这里面也有着不小的隐忧。当下,中国经济告别了狂飙突进的阶段,人口红利肉眼可见的萎缩,多个行业不得不面对存量市场的惨烈搏杀。此时,要想再现8年客户数翻一倍恐怕不太现实,精细化运营,提高客均合同数和客均利润,才是真正的着力点。

有人说,人口红利的变化,会给平安的“综合金融”模式带来冲击,恰恰相反,因为平安的“综合金融”板块已经形成生态,客户数、客均合同、客均利润形成良性循环,互相加持,平安“综合金融”的潜力,目前还看不到天花板。

2015-2023年间,公司的客户数从1.09亿人增长至2.32亿人,客均合同从2.03个增长至2.95个,客均利润从289元增长至49.64元,进而推动公司整体个人业务营运利润由313亿元提升至1152亿元。也就是说,综合金融业务支撑了平安创造价值能力的不断提升。

把“综合金融”这张牌打好了,效益是全方位的。

一方面,“综合金融”帮平安省钱。平安银行、健康险、证券对内获客成本,分别仅只有对外成本的73%、55%、53%。

当别的公司得出高价到外面去购买流量,平安自有的近2.3亿客户群,就是一个触手可及的巨大流量池,内部的获客链路更短、沟通效率更高。

另一方面,“综合金融”帮平安提高客户粘性和人均利润。平安内部的数据分析发现,2018—2022年间客户持有的合同数量越多,在平安的黏性越强,留存率也越高。当客户持有合同数超过4个时,留存率高达97%以上。

此外,平安年资超过5年的客户占比高达66.7%,为同业公司的1.6倍。而年资5年的客户,客均利润是1年内的1.7倍。

这是典型的“多快好省”:更多的客户数、更快的获客速度、更好的体验,更省心省时省钱的消费。

综合金融,是条难而正确的路,平安证明自己走通了。接下来10年,平安要继续强化自己的“综合金融”模式,在日益内卷的存量厮杀时代打开新增长空间。

03 医疗养老,又一条湿雪长坡

在平安2023年财报里,“医疗养老”已经成为与综合金融并列的核心战略,这是平安未来的新增长极。医疗养老,湿雪长坡,这是有共识的。

首先,医疗养老市场足够大,足够支撑平安未来的成长性。最新数据显示,2022年我国65岁及以上人口已经突破2亿,占全国人口的14.2%,进入深度老龄化阶段,是世界上老年人口最多的国家。

据预测,2030—2050年,中国老年人口抚养比将升至40%~50% ,平均每2~3位年轻人将赡养一位老人。随着老龄化程度的加深,到2030年中国60岁及以上人口预计将超过4亿人,养老产业市场规模可达13万亿元。

从产业视角来看,尽管医疗养老市场规模巨大,但产品体系仍然呈现碎片化,尚未出现龙头企业,产业整合空间巨大。对营收已经超过9000亿元的平安来说,上万亿潜在市场规模且尚未出现龙头企业的的医疗养老,足以支撑其未来的成长性。

其次,医疗养老与保险业务协同性越来越强。根据中国平安联席CEO(首席执行官)郭晓涛介绍,公司关注到当前保险的功能开始逐步发生变化,从以前传统的单一金融功能,诸如财富管理、财富保值增值、健康保障等功能,慢慢开始变成“保险+”服务,客户对于医疗、健康服务、养老需求与日俱增,所以医疗健康养老跟保险行业的结合程度亦会越来越紧密。“这也是我们现在除了布局医疗健康之外,也开始非常积极布局养老产业原因。”

也就是说,医疗养老业务正在成为保险业务效率提升的重要“武器”。事实上,类似效果正在显现。

截至2024年3月末,在平安近2.34亿的个人客户中有超63%的客户同时使用了医疗养老生态圈提供的服务,其客均合同数约3.37个、客均AUM达5.76万元,分别为不使用医疗养老生态圈服务的个人客户的1.6倍、3.6倍。

与综合金融类似,医疗养老业务的成功,很大程度上得益于平安极强的生态构建能力。长期以来,平安深耕医疗健康和养老业务版图,致力于打造中国版“管理式医疗”。

在医疗生态圈方面,截至2024年3月末,平安内外部医生团队约5万人,合作医院数超3.6万家,已实现国内百强医院和三甲医院100%合作覆盖;合作健康管理机构数超10万家;合作药店数达 23.1万家,较年初新增近1000家。

在医疗服务方面,中国平安通过家庭医生和养老管家,为客户建立专属的健康档案,提供全天候的医疗健康和会员制的养老服务,串联“到线、到店、到家”服务网络,涵盖咨询、诊断、诊疗、服务全流程,通过与AI相结合实现7×24小时秒级管理。

在养老服务方面,中国平安针对国内“9073”养老格局,打造了从高端、社区到居家三个养老服务体系。其中,居家养老服务已覆盖全国54个城市,累计上线服务近600项,累计签约供应商近120 家,尖刀服务“五管十维”覆盖率超90%,客户NPS达83%。

全面且高效的服务体系,让平安成功完成对医疗养老这一超级风口的关键卡位。

看看联合健康,全美最大的商业健康险公司,常年在《财富》世界500强名列前矛,每年狂揽2600 亿美元收入,它的收入来自两大不同的板块,分别是健康保险业务和健康管理业务,营收比接近6:4。

联合健康能独领风骚,依靠的,正是它把“保险+健康”这个闭环做到了极致。而在最有希望打造“中国版联合健康”的,当属中国平安,因为它在医疗健康布局,行动最早,范围最广,资源积累也最多。

04 打造极致“三省”,穿越周期

任何追求做成百年老店的企业,本质上都是一个偏执狂,它们像乔布斯那样,一定要把服务和产品做到极致,否则绝不罢休。西门子、福特、可口可乐、拜耳、巴克莱、摩根等等百年企业,他们能穿越周期,屹立不倒,根本上也得益于他们的极致服务。在这一点上,平安也不例外。

马明哲说,平安致力于成为客户身边最专业的金融顾问、最专业的家庭医生、最专业的养老管家。

为客户提供“省时省心又省钱”的专业服务,平安的初心从未改变,从保险金融到医疗养老,“三省”的无尽追求,“极致”的自我要求,这成为平安不断超越自我的精神原动力。

欲识潮头高几许,越山浑在浪花中。“综合金融+医疗养老”双轮驱动的中国平安,品牌价值位列全国第八的弄潮儿,未来能达到的高度,势必超出很多人的想象。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。