明源云:也许是未来地产行业的指明灯

事件

$明源云(00909)$ 专注于为中国房地产开发商及房地产产业链其他产业参与者提供企业级ERP解决方案及SaaS产品。2020年9月25日在港交所挂牌上市,发行价16.5港元/股,首日便大涨52.42%,截止11月5日收盘,上市涨幅高达130.3%。

投资要点

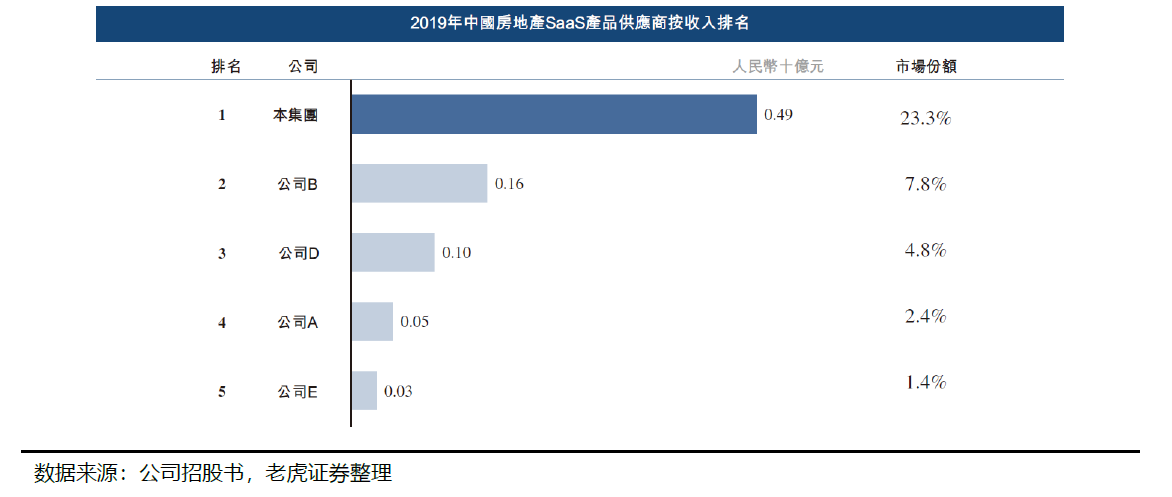

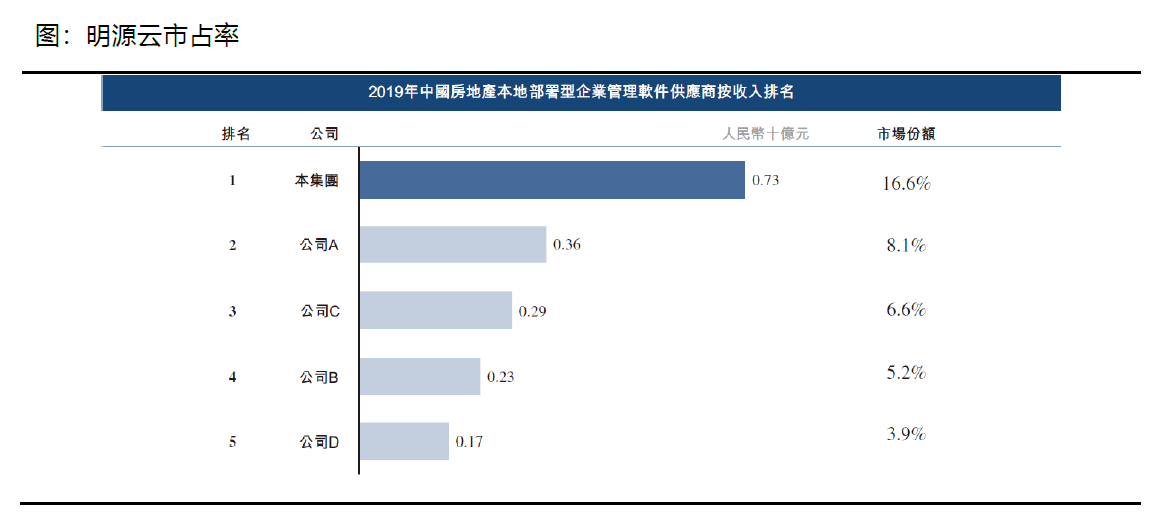

公司先发优势明显,在房地产软件市场龙头地位稳固,市场份额稳中有升。以收入计,明源云2019年占国内市场份额的18.5%,其中ERP业务市占率16.6%,SaaS业务市占率23.3%;按合约价值估计市占率为24.6%,其中ERP市占率25.1%,SaaS产品市占率23.3%,在所有房地产垂直性软件供应商占60%份额。

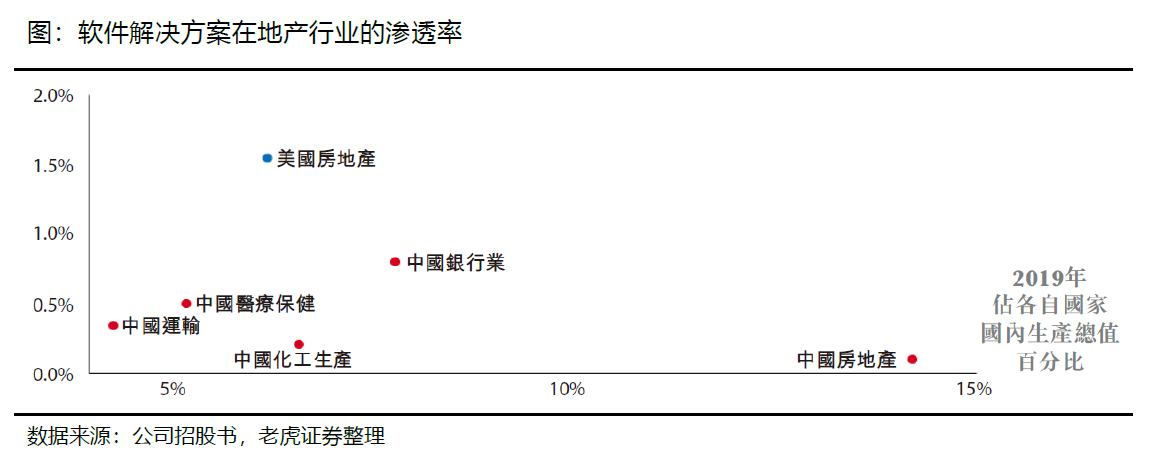

行业环境:房地产业务的数字化发展潜力巨大。2019年中国房地产产业链的软件解决方案市场渗透率只有0.1%,远低于美国的1.55%。

竞争态势:ERP与SaaS间转型是趋势。ERP和SaaS赛道玩家不少,但大企业主要是通用型业务,房产软件服务垂直行业玩家目前规模较小。明源云差异化、垂直化增加竞争优势,同时深耕的渠道、成本和运营优势也将持续。

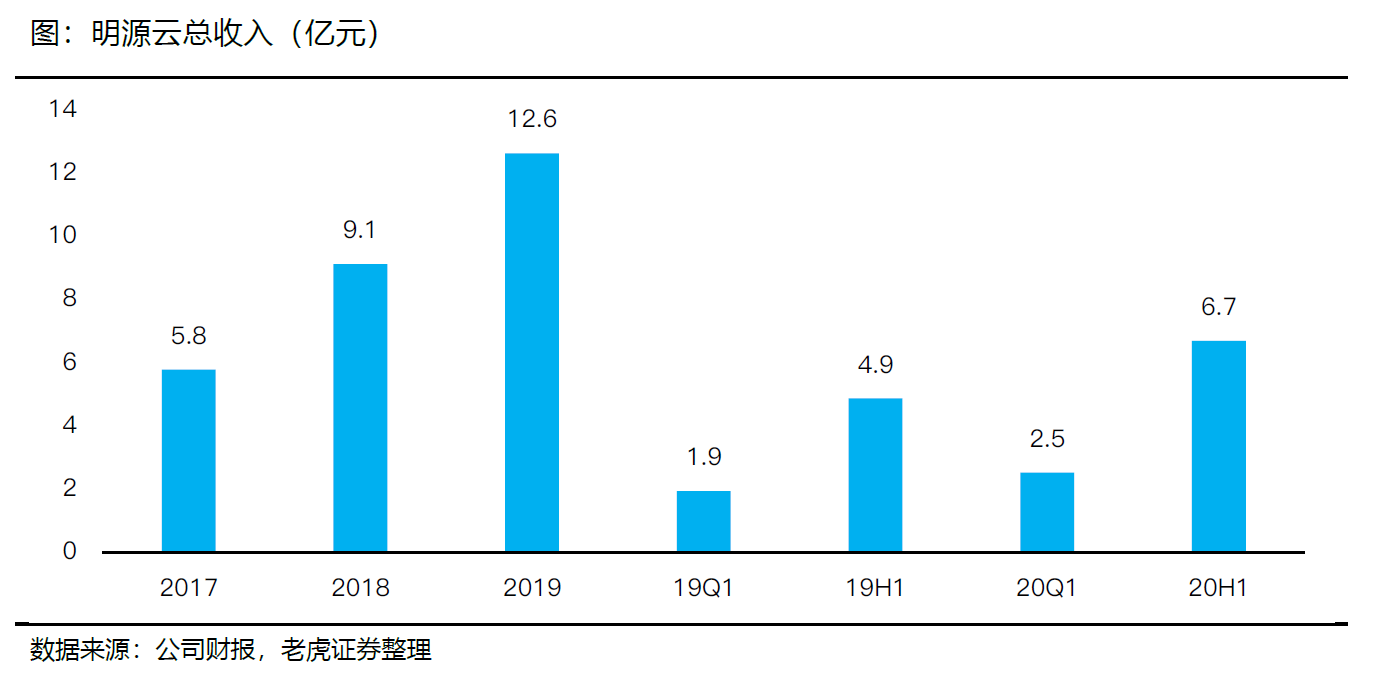

公司财务增长明显,SaaS毛利率高至90%,ERP净利率近25%。2019年,明源云实现营12.64亿元,2.32亿元,复合增长率高达78.4%。2020年上半年获得营收6.75亿元,同比增长40.2%,净利润0.7亿元,同比增加27.2%。公司LTC/CAC比率远超3%,获客能力较强。

估值

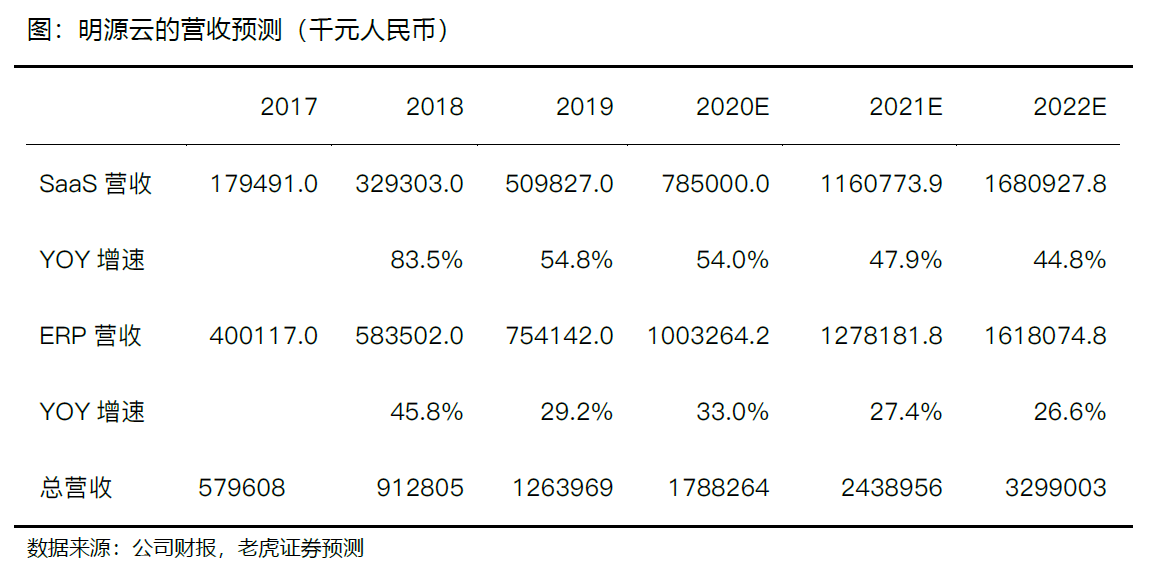

预计2020年-2022年SaaS的营收分别为7.85亿元、11.6亿元和16.8亿元,同比增长54%、47.9%和44.8%;ERP的营收分别为10.0亿元、12.8亿元和16.2亿元,同比增长33.0%、27.4%和26.6%。

考虑到业务每股高增长(超过30%)的EV/Sales的中位数21倍,当然头部企业会有一定的溢价,如果我们以25倍来算,则2020年-2022年的每股价值分别为23.6元、32.01元、和43.2元人民币,对应分别为27.6港元、37.5港元、50.5港元。

风险提示

- 房地产行业增长低于预期

- 数字化推进和SaaS推广不及预期

- 其他公有云巨头对地产SaaS行业的渗透

- 其他政策、宏观方面的冲击

正文部分

从企业ERP到SaaS

成立于2003年的明源云算是最早致力于房地产数字化服务的公司。公司在2006年就推出一套综合的ERP解决方案,帮助大量中国房地产企业进行数字化的转型,也因此占得先机。

2014年,明源云开始“云端转型”,推出云客、云空间、云链等SaaS产品。

不过,虽未早期就上市,明源云在前期发展中却并不乏著名投资人的青睐。高领、GIC、红杉、黑石基金、富达国际等明星基金甚至都参与了明源云的港股IPO。$恒生指数(HSI)$

为什么明源云无法顺利登上国内二级市场,却在香港上市这么容易获得投资人热捧呢?

- 第一、 公司在地产行业声名远扬,所有垂直解决方案的市占率高且稳定,先发优势明显;

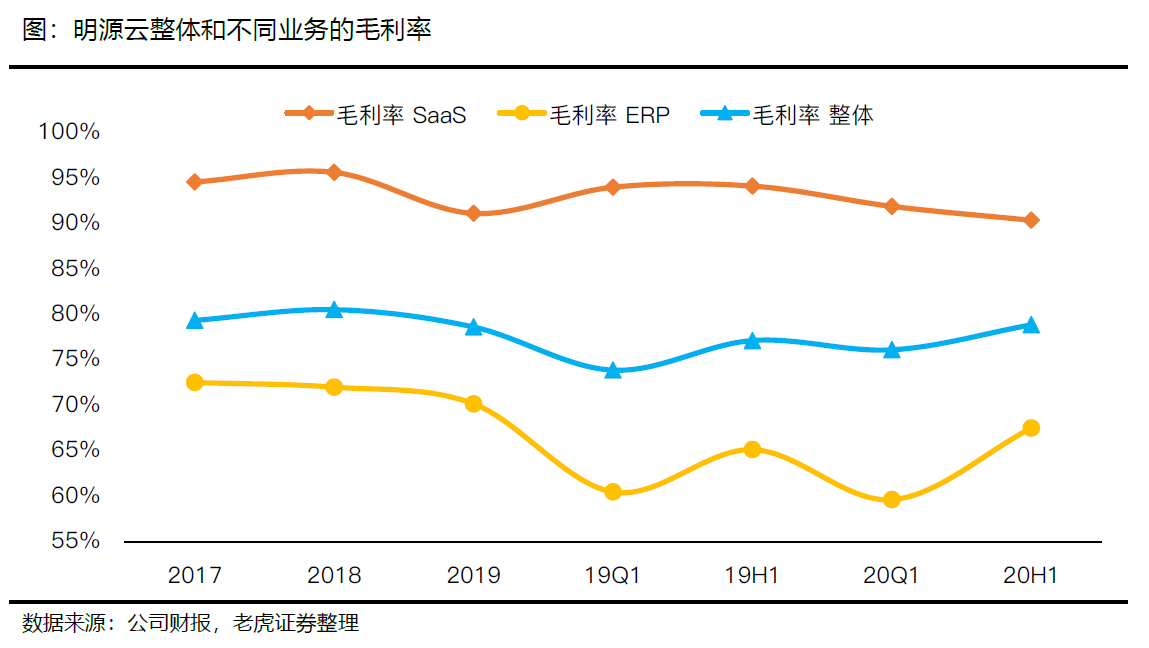

- 第二、 公司利润率高,2019年核心产品的毛利率高达90%,整体的净利率16.9%,净资产收益率高达76%。

- 第三、 公司的分销渠道广,产品渗透率不断提升。疫情后更是刺激房地产数字化发展的需求;

- 第四、 公司SaaS业务的增长势头猛,产品模块相对传统ERP更丰富,更容易适应市场需求,增长空间也更大。

- 第五、 公司的获客效率在同业间较高。

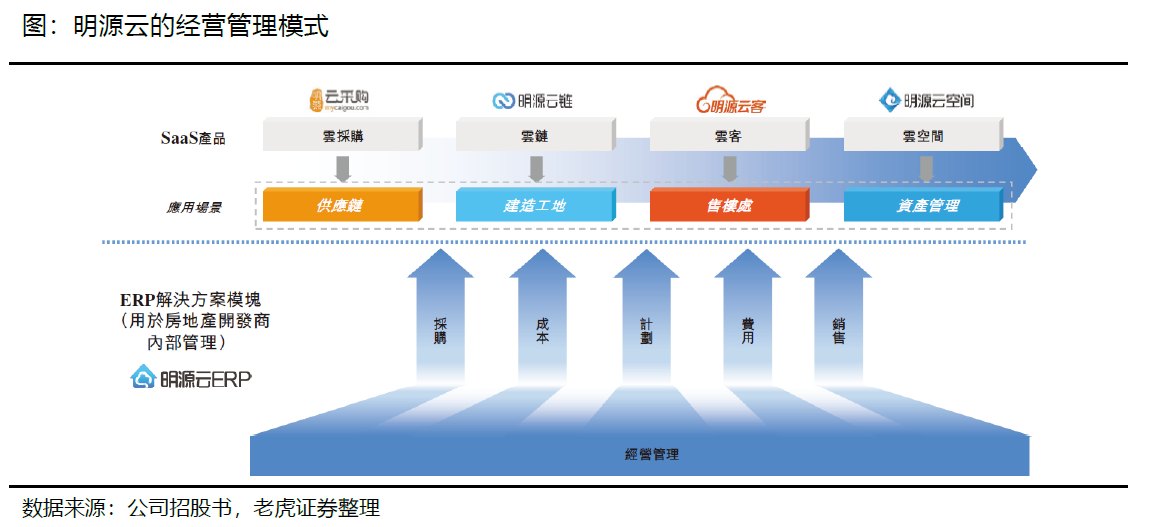

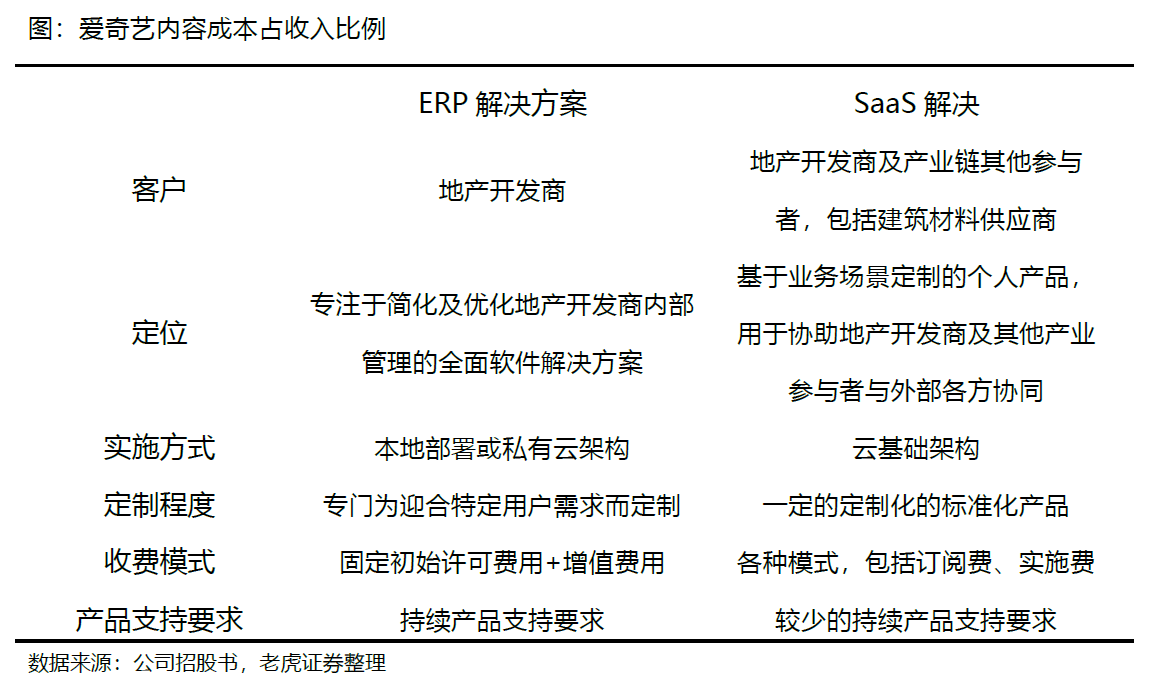

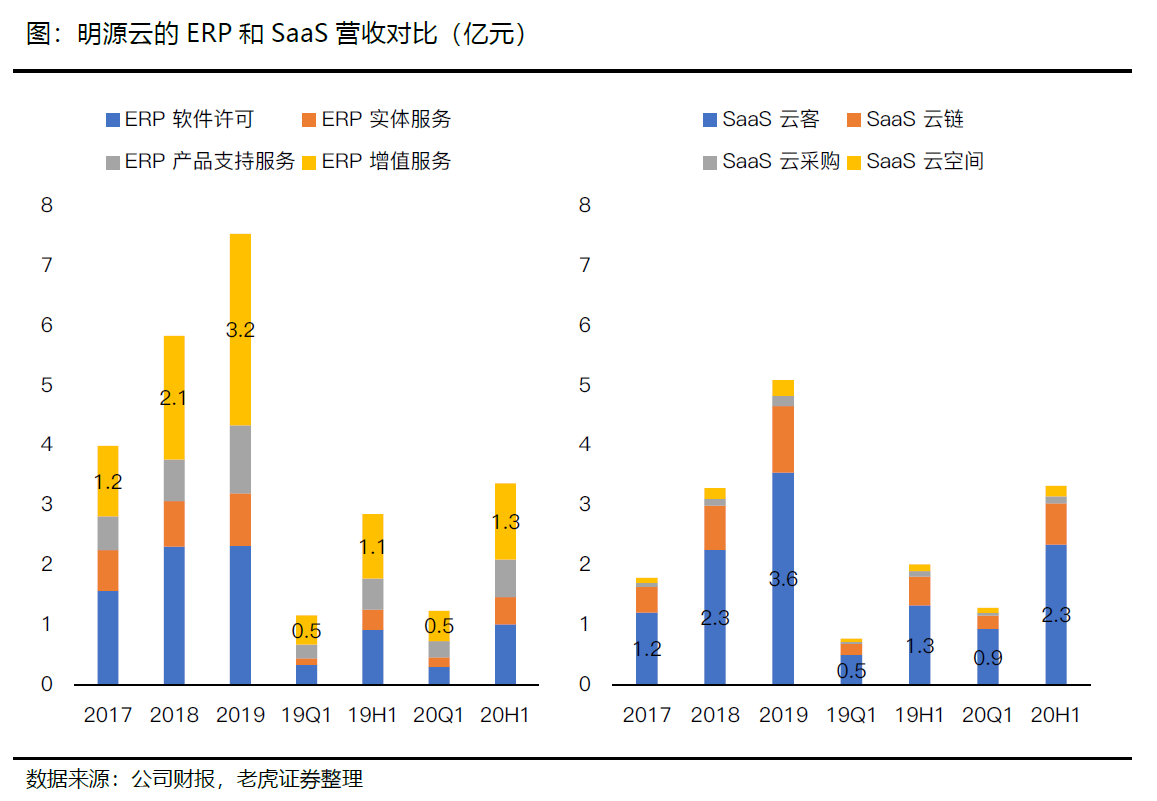

公司的业务大致就分为ERP和SaaS两块。

其中ERP产品专注于简化及优化房地产开发商内部管理,是初代“房产数据化产品”,收费模式为软件许可和持续的产品支持费,以及增值服务费,前者是一次性收入,后者是持续收入。

ERP产品包括销售、营销、采购、成本管理、项目管理、预算以及房地产资产管理等,比较偏向后端,开发商对内部数字和业务流程的核心数据更加敏感,本地部署的模式更加适合该产品。2017年ERP产品已经有云化版本,但是仍是推进很慢,和SaaS产品依然有区别。

另一种SaaS产品主要用于协助房地产开发商与客户、供应商协同的产品,收费模式主要是订阅费等,包括云客、云链、云采购、云空间,同样也是帮助客户优化其采购、建造、营销、销售、房地产资产管理等。而SaaS业务比较偏向前端,不涉及企业内部核心,产品标准化程度高,很适合云端部署。因此也更多的被大公司采用。

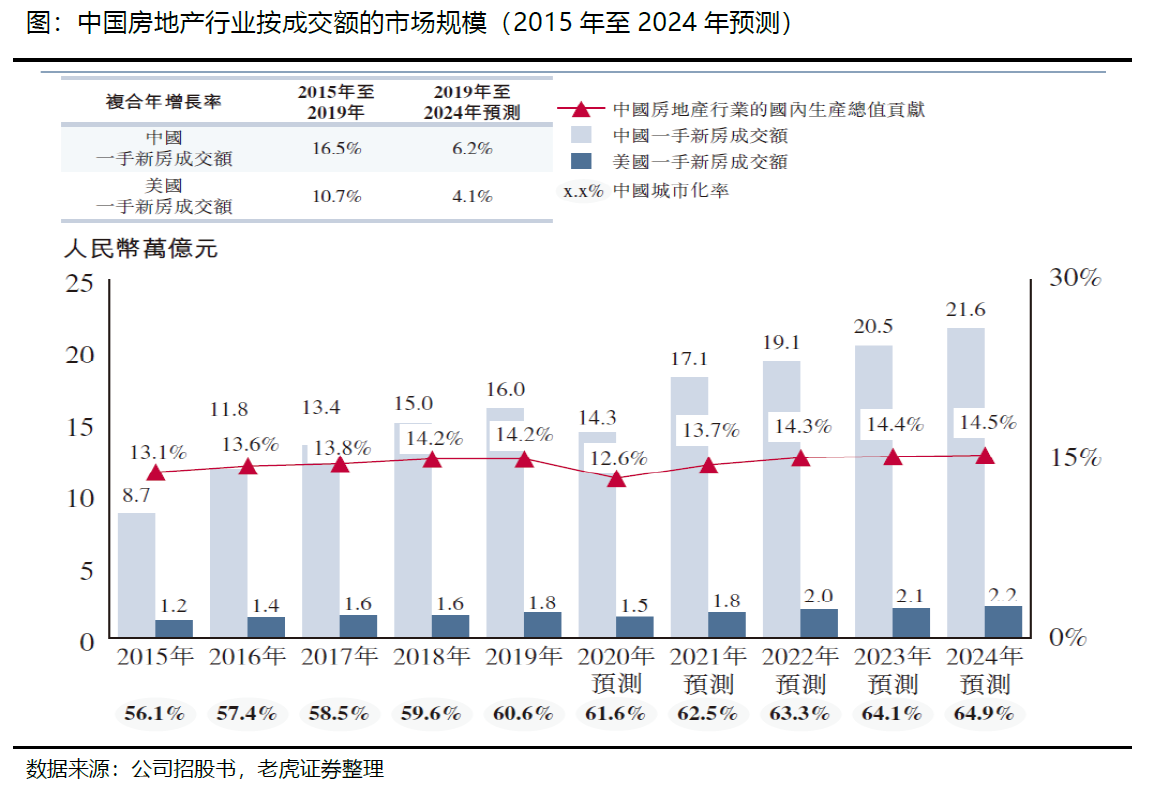

首先,中国房地产行业体量巨大。2019年新房交易额达到16万亿元,预计到2024年将以6.2%的年复合增长率达到21.6万亿元。$地产指数(000006.SH)$$中证地产(512110)$

因此,地产开发商也会越来越多地提供房产相关的服务来增强竞争力,比如定位用户画像、记录用户行为来提供相关服务,甚至“智能居住”的产品和服务也开始推广,地产行业的科技和智慧布局也增加了对服务端的需求。

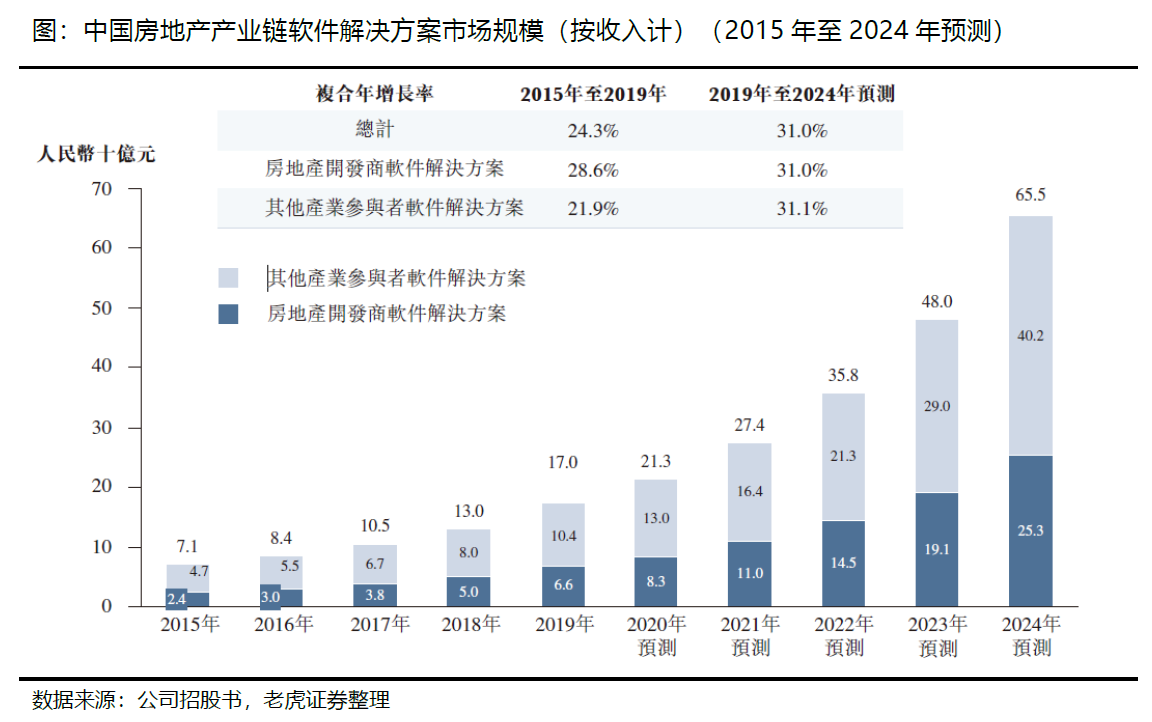

同时,房地产SaaS市场增速显著快于本地部署。

行业竞争态势

明源云面临的行业竞争主要有量个方面,对ERP系统的竞争和SaaS领域的竞争。

房地产的系统包含成本、营销财务等模块,主要聚焦于销售管理、成本控制、采购管理、费用管理、项目计划等模块,甚至是财务和人力等通用模块。

当然,明源云的产品并不涉及财务和人力等模块。而国内市场玩家中有金蝶、用友等老牌大厂,市场份额相对稳定。明源云在通用模块上并不涉及到与他们的竞争。

传统企业管理软件厂家,有跨国型企业SAP、竞优软件,前者是全行业的企业管理软件服务提供商,后者则专注于地产系统软件。SAP先发优势明显,并且在财务等模块上也有覆盖。

目前,明源云的主要业内竞争对手包括思维科技、有明云、旺小宝等。这些公司起步都比明源云晚很多,目前规模上也远不及明源云。

思为科技成立于 2011年,以售楼软件起家,专注地产营销领域,通过与企业微信达成合作,使置业顾问可基于企业微信实现为微信客户的直接触达和维护,是较为独特的营销内容开发平台。

旺小宝是以智能话机为主线向渠道风控、智慧引流等案场功能切入,智能话机、渠道风控、智慧引流等模块较有优势。

有明云起家于核心地产、商业运营ERP产品,也是一样在近年来转型SaaS,主要客户包括$绿地控股(600606)$ ,包括案场SaaS应用产品和企业中台有明云服务平台。其产品特征更偏向于PaaS。

无论是房地产ERP行业还是而SaaS,明源云目前最大的优势有两个

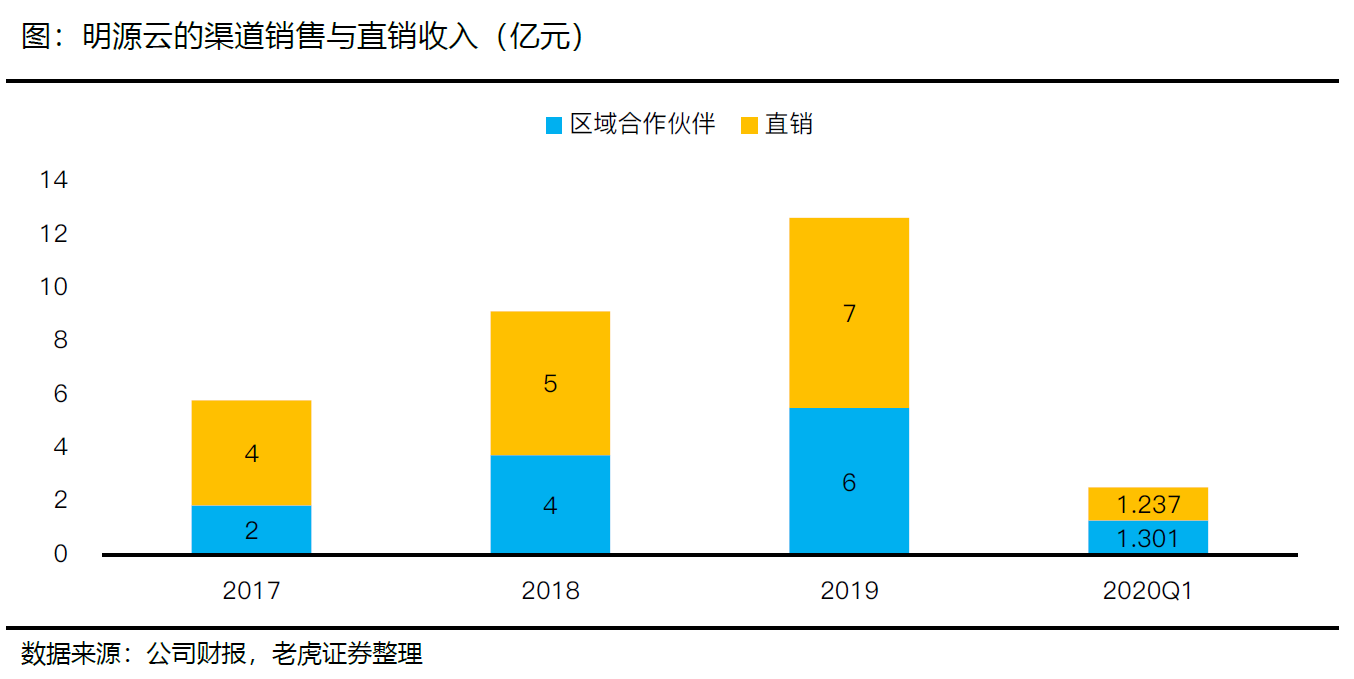

第一、通过先发优势建立起的广泛客户基础及分销渠道,且基础稳健。公司已经建立全国性营销网络,覆盖27个省市自治区,与69个区域渠道合作伙伴形成良好的合作共赢关系,其中16个为6名前员工拥有,13人合共持有公司少于2%的权益,与69个区域渠道伙伴的平均合作年限为五年

第二、以轻量化、标准化的SaaS产品应对市场变化,运营效率较高。通用厂商需要在多个行业投入研发等费用,导致整体费用较高,而垂直厂商聚焦某一领域,研发费用更加聚集且有效。整个SaaS行业也是经历了从通用厂商到细分垂直领域厂商的过程,明源云目前的轻量化运营也能帮助它尽快实现SaaS端的盈利。

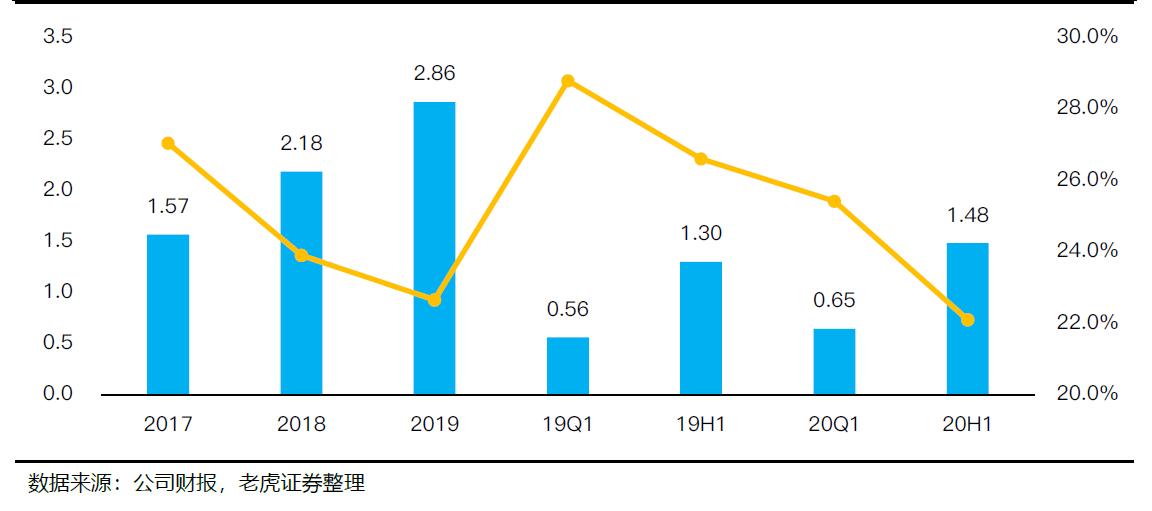

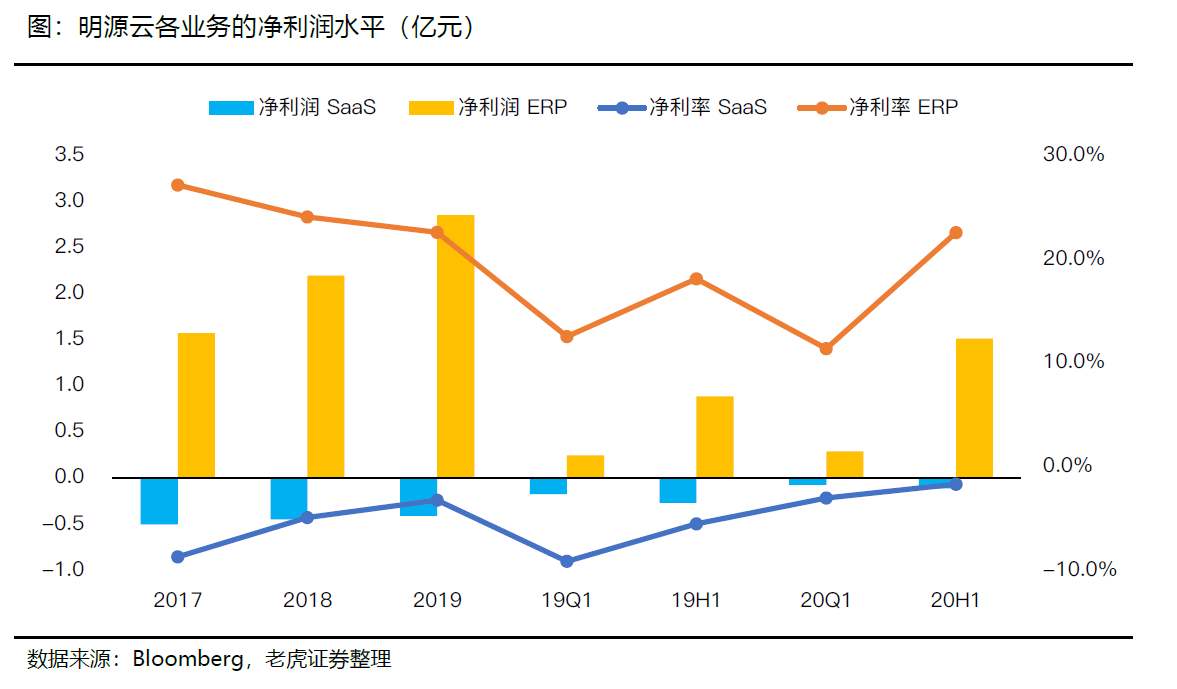

2017至2019年,明源云实现营收5.79亿元、9.13亿元、12.64亿元,复合年增长率47.7%;净利润分别为0.73亿元、1.63亿元和 2.32亿元,复合增长率高达78.4%。调整后的纯利率分别为16.3%、17.2%、18.3%。

2020年上半年获得营收6.75亿元,同比增长40.2%,净利润0.7亿元,同比增加27.2%。

同期SaaS产品销售收入分别为1.80亿元、3.29亿元及5.10亿元,收入的贡献在快速且大幅提升。2020年上半年收入达到3.33亿元,同比增长64.9%,占比反超ERP。

ERP业务2017年至2019年的毛利率分别为72.6%、72.1%、70.2%,同期SaaS业务毛利率分别为94.6%、95.7%、91.2%,2020年上半年ERP业务和SaaS业务的毛利润分别为67.6%、90.4%。SaaS业务毛利率同比是由于硬件成本和数据云服务成本的增加。

当然,除此之外,明源云也受益于政府补助、理财收入和增值税退税的提高。其他收入在2019年至2019年以及2020年上半年共计6142.7万元、8308.8万元、 8295.3万元、1795.2万元,占当期净利润的比例为84.38%、 50.96%、35.81%、121.77%。

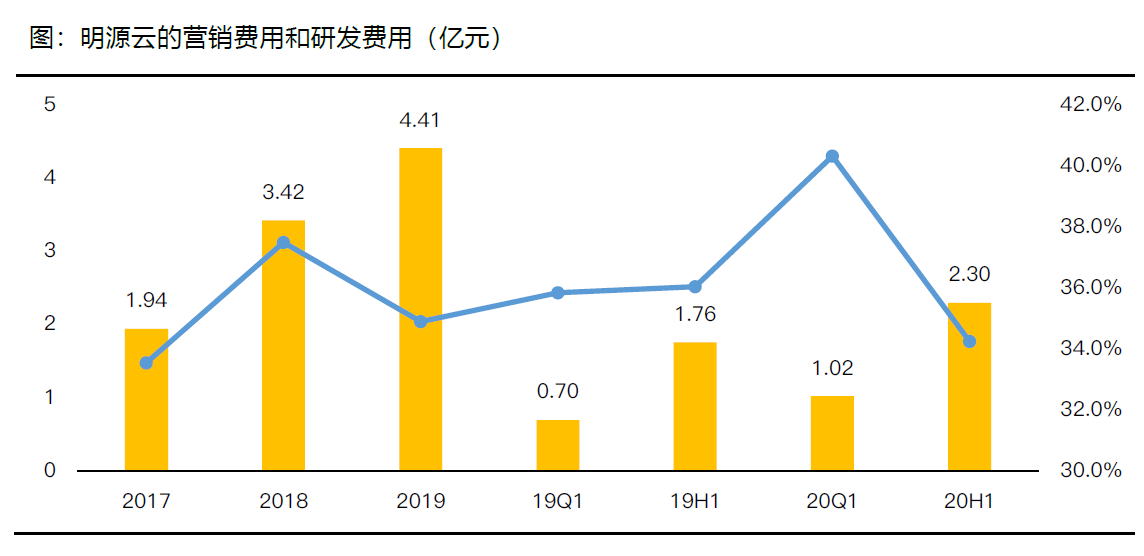

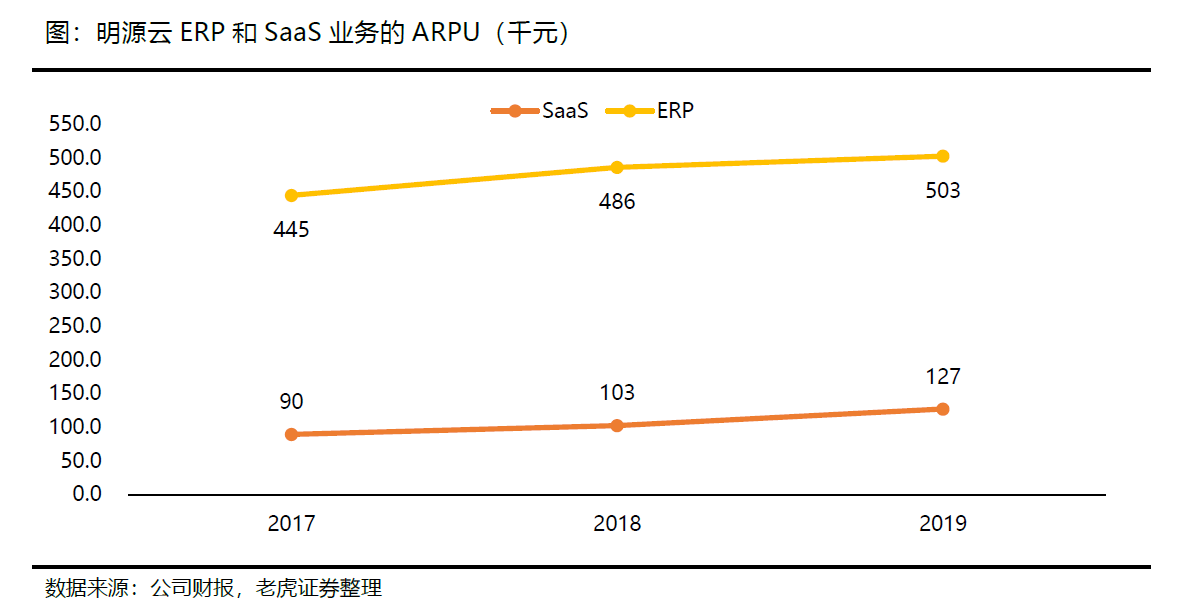

近期的财务表现现实,明源云的ERP下沉推广,以及向SaaS产品模块转移是让公司未来保持强劲增长的重要因素。公司大规模营销实现市占率和ARPU值的提升。

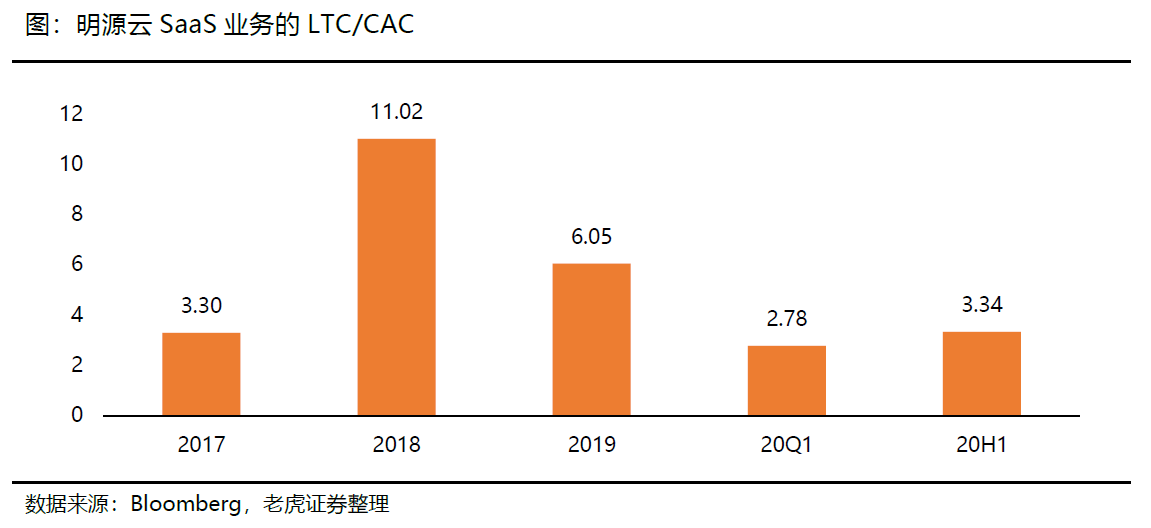

然而,明源云的这样的销售支出,以及它的获客效率到底算不算高呢?

SaaS行业的一个衡量获客效率的重要指标是LTV / CAC,即客户终身价值Life time Value与客户获取成本Customer Acquisition Cost之比。

根据公司披露,明源云的客户留存率在2019年之后就稳定在96%,假设未来能保持在95%的水平上,并且我们将所有的营销费用都计入SaaS,则明源云的LTV / CAC在2018年和2019年分别为11.02和6.05,说明在获取新客户方面的实力强大,而即便2020年SaaS的收入水平上市,公司SaaS的销售成本和营销费用增大,依然在2020年上半年保持在3.0以上的水准。(一般良好基准是 3:1,优秀的标准是4:1,5:1是伟大)。

SaaS软件业常用的估值方法主要是EV/Sales和EV/自由现金流,由于很多公司上市时间短,甚至成立时间短,并没有稳定或盈利的自由现金流,因此EV/Sales较常用。

而ERP业务,大部分成熟企业业务稳定,主要使用EV/Sales或者EV/EBITDA估值方法。

我们预计明源云将在向下沉市场渗透、提升SaaS需求方面继续桂金,预计2020年-2022年SaaS的营收分别为7.85亿元、11.6亿元和16.8亿元,同比增长54%、47.9%和44.8%;ERP的营收分别为10.0亿元、12.8亿元和16.2亿元,同比增长33.0%、27.4%和26.6%。

预计ERP业务的利润占其营收部分的37%-40%左右,2020年-2022年的EBITDA分别为3.9亿元、5.1亿元和6.8亿元。

风险提示

- Ø 房地产行业增长低于预期

- Ø 数字化推进和SaaS推广不及预期

- Ø 其他公有云巨头对地产SaaS行业的渗透

- Ø 其他政策、宏观方面的冲击

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 写生·2020-11-09地产行业永远是投资的好方向1举报

- 安盛美妆·2020-11-10房地产永远是好回报项目点赞举报

- 中华华·2020-11-10房地产点赞举报

- 安盛美妆·2020-11-10好好学习点赞举报