美国放缓量化紧缩,意味着什么?

文 | 陈宁迪

2022年美联储加息,2023年硅谷银行倒闭,2024年美联储降息,我都多次撰文(《全世界正在为美联储的决策 “买单”》、《硅谷银行倒闭对我们意味着什么?》、《美联储在降息前的暗渡陈仓》),通过对美国通胀、美联储货币政策,尤其是流动性的分析,希望可以洞悉美联储政策意图,从而为大家把握宏观提供一些角度。

上周美联储5月议息会议后,美联储宣布维持利率在5.25%-5.50%区间不变,是2023 年9月以来,连续第6次维持利率水平不变;同时,美联储宣布从6月开始,将每月美国国债的赎回规模上限从600亿美元降至250亿美元,机构债和MBS 的赎回上限维持在350亿美元不变。

美联储主席鲍威尔对于通胀将继续下行的预期信心不足,由此市场普遍认为,此举意味着美联储更加担忧通胀,美国通胀难以回落,6月降息概率减小。然而我认为,市场关注美联储保持利率不变的同时,更应关注美联储放缓量化紧缩,此举对市场的影响更明显和深远——即便美联储预示6月不降息,其放缓量化紧缩已经起到了变相降息的效果。

那么,为什么美联储要在现在这个时间节点放缓量化紧缩呢?

01 美联储在加息的同时缩表

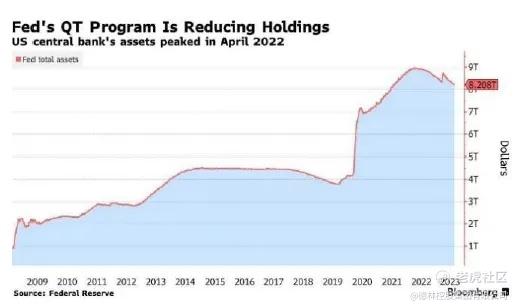

新冠疫情后,各国央行采取了一系列政策稳定金融市场和支持经济。核心措施是大规模资产购买计划(称为量化宽松,扩表,QE)。QE使美联储资产负债表扩大,本质是基础货币量增加,意味着美联储在印钞,反之则称为量化紧缩(缩表,QT)。2022年4月,美联储的资产负债表达到峰值9万亿美元,2022年6月开始缩表,每月缩减950亿,已经缩减了1.5万亿美元。

一般而言,央行会遵循:结束QE→加息→加息至可为未来冲击提供一定缓冲的水平→被动QT (到期后不再买入)→主动QT(主动卖出证券)。美联储此次是在加息的同时迅速进入到QT。这是因为美国出现了40年一遇的大通胀,通胀一度达到了9.1%,以及为了应对疫情,资产负债表从疫情前的4万亿扩大到9万亿美元,这一超过1倍的资产负债表扩张。

自2008年全球金融危机后,美联储充分发展了除调节利率工具以外,又一个通过调节资产负债表向市场收放资金的新工具,QE或QT,来影响经济。美联储之所以可以不遵循传统央行调节路径,在加息的同时已经完成1.5万亿美元缩表,一方面得益于隔夜逆回购在缩表时2.3万亿美元的规模,充当了缩表时的蓄水池——其下降了1.8万亿美元和美联储缩表的规模基本匹配;另一方面,美联储吸取了2019年快速缩表后出现的钱荒的教训,设立了两项正回购工具:常备回购便利以及针对美国国外的外国和国际货币当局回购便利,为市场提供流动性。

两年加息和缩表以来,2023年美国录得国际资本(不含跨境直接投资)净流入 8645 亿美元,虽然较上年下降 46.6%,但绝对规模仍排名史上第五位。资金流入美国后,推高了股市,标普500指数2023年上涨24%,纳斯达克指数更是上涨了43%。

02 通胀反弹,经济不差,美联储上半年无法降息

美国一季度GDP年化增速为1.6%。一季度国内私人投资增速为3.2%,其中住宅大幅反弹,增速为13.9%。一季度核心 PCE 年化从前值 2.0%大幅反弹至3.7%。美国经济没有出现明显降温,而通胀在4月又出现反弹迹象,在达到2%的通胀目标方面缺乏进一步进展。美国整体经济运行朝着“不着陆”与二次通胀的方向演进,这导致美联储降息还需要等待。

而从4月服务业PMI指数再次跌落50的景气线,4月非农就业显示劳动力市场增长不及预期,又显示经济需要不那么收紧的货币政策。因此,在不降息的前提下,放缓缩减QT成为美联储现时可选项。

03 美国银行再次出现倒闭

2024年的第一家倒闭的银行出现在4月26日——费城的共和第一银行(60亿美元的资产,40亿美元的负债,32家分行),虽然这个银行规模远小于去年倒闭的硅谷银行和签名银行,然而其储蓄存款中有一半没有保险,这意味着,当这种小型银行倒闭很容易发生挤兑。

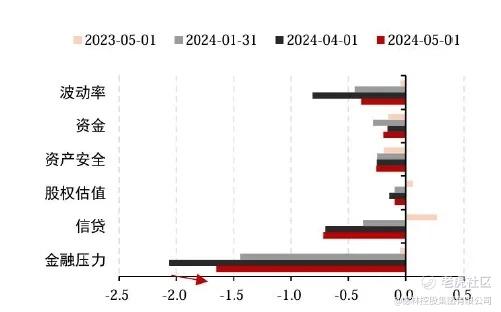

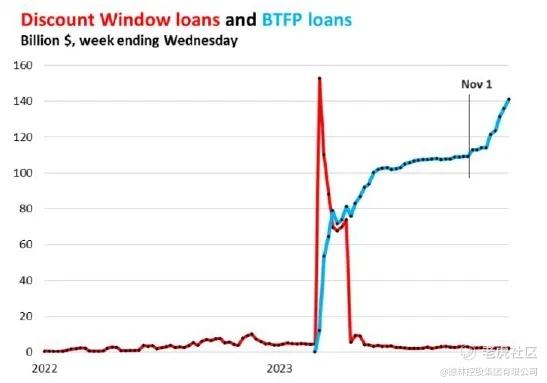

QT过程通常会减少银行体系中储备金余额,从而降低流动性,这从下图美国银行压力分项指数可以看出,各项指数在今年4和5月都差于去年同期。去年硅谷银行倒闭后,美联储推出了紧急救助计划BTFP,允许银行通过质押美国国债、抵押贷款支持债券和其他债务,从美联储获得长达一年的预付款。这样可以满足储户的提款需求,而不必亏本出售债券。

然而,2024年年初,随着交易商加大了对美联储2024年降息的押注,BTFP机制借入现金更便宜,利率约为4.93%,然后将现金存入美联储的账户利率为5.40%,即可获得无风险收益。从下图可见,1月初,BTFP的使用量达到1410亿美元的历史最高水平。

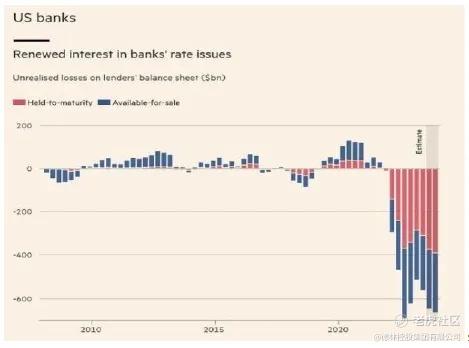

为了避免这样的套利,今年3月后,美联储计划BTFP到期后不再续做。这使得真正需要资金的银行,今年再面临流动性紧张时,可动用的融资工具减少;另一方面,今年美国的利率比去年硅谷银行倒闭的时候高了500个基点,美国银行体系持有的未兑现浮亏的债券资产规模达到了4000亿美元,创下历史新高。资产恶化的问题进一步突出,威胁金融市场的稳定,那么,可以预见的是:后续会有其他类似银行发生同样的倒闭情况。去年,硅谷银行事件导致美联储一周内就重新扩表接近3,000亿美元,占了启动缩表以来总额的一半。现如今,美联储无法在上半年降息,而美联储继续维持此前的QT规模,会导致这些银行的流动性更紧,因此,美联储通过放缓QT,也可以缓解金融系统的流动性压力。

04 商业地产的危机迫使美联储放缓QT

3月美联储议息会议,美联储主席坦言预计将出现由商业地产引发的中小型银行倒闭。Attom的报告显示,1月美国商业地产止赎案(foreclosure,也称法拍)总计635宗,环比增长17%, 是2023年1月时的两倍。

华尔街最大的商业地产业主——黑石集团,其房地产投资信托基金在今年3月收到了45亿美元的赎回请求,较2月增加了15%。这个赎回浪潮从去年12月就已经出现,相较于更高的存款利率,投资者对于投资房地产信托基金的意愿无疑是降低的,同时对于投资房地产前景的担忧也在增加。但这些赎回请求仅获批6.66亿美元,批准金额约占赎回请求的15%。一方面,黑石不得不面临赎回抛售资产,另一方面,由于感受到存款外流和利率上升的压力,作为美国商业地产主要融资者的地区性银行削减新的贷款发放,这反过来可能会影响更广泛的金融体系的稳定和实体经济。

05 美债最大持有国的动向

根据美国财政部报告:2023 年外资净增持量略有下降。2023年欧英日净增持美债,中资继续减持美债并降低对美金融资产的投资。

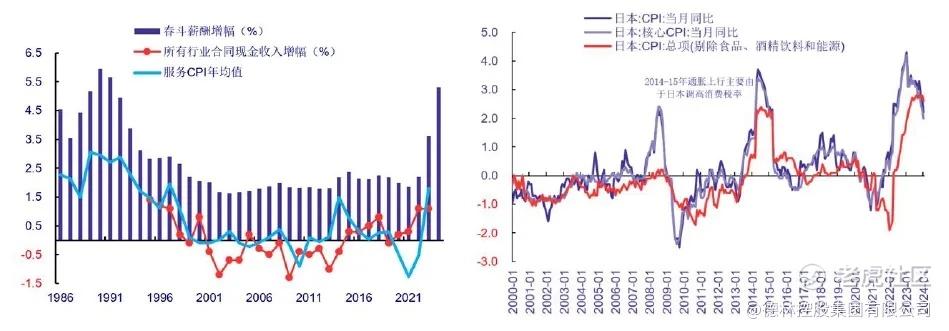

日本持有美国国债约1.14万亿美元,较2022年增加632亿美元,其中净买入266亿美元。当日元汇率贬值到160,创下了34年新低后,日本央行在3天时间内干预汇市,将日元汇率拉升了5%到152附近。根据美联储提供的数据,日本干预汇市的美元,是来自于美联储提供的外国投资者逆回购协议工具。日本把一部分外汇放在这里赚取隔夜利息,现在这部分的资金正在变少。而根据日本央行的数据,日本动用干预外汇的规模可能高达到9万亿日元,相当于600亿美元。与2022年的三次外汇干预动用约9.2万亿日元相当。

现在,日本的通胀越来越确定:已经出现工资涨幅超过CPI的特征:日本3月的年度加薪谈判幅度达到了5.28%,是33年以来的工资最大涨幅,也超过了3%的CPI幅度。而日本此次加息只有0.1%,可以看出日本央行的谨慎,那么,未来日本即使加息,因为加息幅度不及预期,日元仍有贬值的风险。2023年日本外汇储备1.17万亿美元,持有美债1.14万亿美元,现金约300亿美元,从前几次干预都要动用到600亿美元规模看,日本未来可能不得不通过抛售美债来应对潜在的汇率快速贬值的波动。

再看美债另一持有大国中国。美国财政部部长耶伦一年内两次来访中国,美国同时施加压力——欲将中国的银行剔除SWIFT系统,都是希望中国增持美债。然而,中国仍然没有增持美债。2023年底,中资持有美债余额8163亿美元,较上年底减少508亿美元,为连续第三年下降。其中,净卖出美债563亿美元,较上年增长3.69倍,为连续第三年净减持。2018~2023年,中资累计净买入中长期美国证券资产1976亿美元,相当于同期美方统计的美国对华累计商品贸易逆差的9.7%,较2012~2017年低了8.2个百分点。这表明过去六年来,中国减少了将对美贸易顺差再投资于美国。

美债最大的两个海外买家:日本因为维系汇市稳定可能会减持美债,而中国没有增持美债,在这样的情况下,美国又要维持2万亿美债的发行,美联储继续维持原来的QT规模是不合适的,放缓QT是其唯一选择。

06 结论和展望

自2008年全球金融危机之后,美联储充分发展了除调节利率工具以外,又一个通过调节资产负债表向市场收放资金的新工具,QE或QT,来影响经济;

此次美联储放缓QT与之前的双工具执行的预测路径发生了改变。

原先的普遍预期是:退出QE—加息—QT—继续加息—停止加息—开始减息—结束QT—继续减息—开始新一轮QE—减息到最低。

目前正在发生的和未来可能发生的是:退出QE—加息—QT—继续加息—停止加息—延缓QT—开始减息—提早结束QT—继续减息—开始新一轮QE—减息到最低;

美国通胀尚未回到合意区间,经济也未明显降温,都令美联储无法在上半年降息。而美国中小银行又在商业地产的压力下,面临流动性紧张危机而再次陷入倒闭,美联储放缓 QT 是现阶段防范金融系统危机的最佳选项;

美债最大的两大持有国——日本可能会为了维持汇率稳定而抛售美债,中国已经不增持美债,然而美债仍需要保持 2 万亿发行规模,也使得美联储需要放缓 QT;

美联储减少抛售美债的规模,给市场提供了流动性,起到了变相降息的效果。缩减QT 后,预计为市场带来 2200 亿美元的印钞效果,减缓QT,美债收益率也因此而下降,美元暂时性走弱;

全球金融市场的稳定性都聚焦在美债发行量和美联储 QT 上,在美联储放缓 QT 的信号下,五一前后港股上涨,美股上涨,比特币大幅反弹,人民币走强等可视为美联储放缓 QT 起到了主导因素;

美联储出乎意料的放缓QT,是为其没按照预期减息所做的补救措施,但是我认为这同时也给予市场更明显的双工具未来使用路径的信号。既然能延缓QT,那也能提早结束QT,既然能暂时性不降息,也能维持不降息或者小步伐降息直到下一阶段新一轮QE的开始后再大幅度降息。正如近日巴菲特所说的“美债或美元没有真正的替代品”,美国和美联储将会一如既往的充分利用其货币政策和工具,让全世界为其超发货币来买单。

作者简介:

陈宁迪,毕业于芝加哥大学,获经济学及统计学(荣誉)学士学位,于环球金融行业有超过24年经验,先后创立德林证券及德林家族办公室,曾是香港证监会授予之第1、4、6号牌照持牌负责人。现任德林控股集团董事局主席、执行董事及首席执行官,香港有限合伙基金协会副会长。

免责声明

本文章仅供参考,投资者应仅依赖公司公告所载资料作出投资决定。

未经本公众号授权,任何人不得擅自转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。