成长、分红、波动率三优的鱼跃医疗距离天花板还很远

4月27日,A股家用医疗设备龙头 $鱼跃医疗(002223)$ 发布了2023年报及2024年一季报,业绩保持了一如既往的稳健表现。

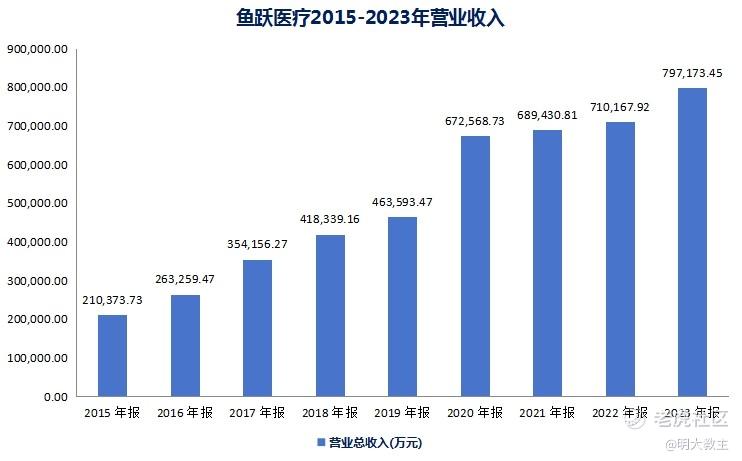

(鱼跃医疗财报数据统计)

2023年,鱼跃医疗实现营收79.72亿元,同比增长12.25%。

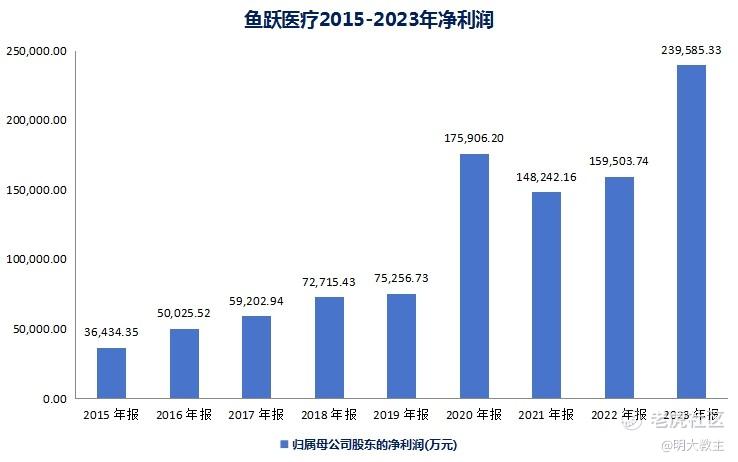

(鱼跃医疗财报数据统计)

净利润实现23.96亿元,同比增长50.21%,两项数据均创历史新高。

没有永远的牛股,只有时代的牛股,人口老龄化正成为长线投资越来越确定的逻辑。站在长期视角,产品种类的优势让鱼跃医疗能够从容应对行业集采以及同业竞争,人口老龄化将为鱼跃医疗业绩提供确定性,而潜在的并购以及出海机遇或为鱼跃医疗打开长期增长路径!

一、产品线数量丰富+高效研发让鱼跃医疗成功抵御行业集采,实现稳健增长。

【院内市场中】为控制医疗费用支出,我国在集采、国谈之余也通过机构改革的方式控制医疗卫生费用的支出。2021年11月,国家医保局发布《DRG/DIP支付方式改革三年行动计划》,明确到2024年底,全国所有统筹地区全部开展DRG/DIP支付方式改革工作,到2025年底,DRG/DIP支付方式覆盖所有符合条件的开展住院服务的医疗机构。

DRG的核心要义是分级诊疗制度,引导小病、慢病患者到一、二级医院就诊,并给予更高的报销比例。预计中长期一、二级医院慢病检患者就诊人数将稳步增长。不过基层医院检测能力覆盖广度不足,部分仪器也相对老旧,患者体验较差。

2022年2月,国务院印发的《“十四五”国家老龄事业发展和养老服务体系规划》就提出扩大康复辅助器具、健康监测产品、养老监护装置等适老产品在家庭、社区多场景使用。今年发布的《推动大规模设备更新和消费品以旧换新行动方案》也再度提及医疗设备。预计医疗设备领域更新细则将于年内出台。两项政策中长期均对鱼跃医疗有利。

在持续发展血压检测、体温检测、中医设备、手术器械等基石业务的基础上,鱼跃医疗聚焦呼吸与制氧、血糖及 POCT、消毒感控三大核心赛道不断拓展,并对急救、眼科、智能康复等高潜力业务进行积极孵化。鱼跃多元化格局已经形成,产品种类达上千种,抗风险能力显著提高。

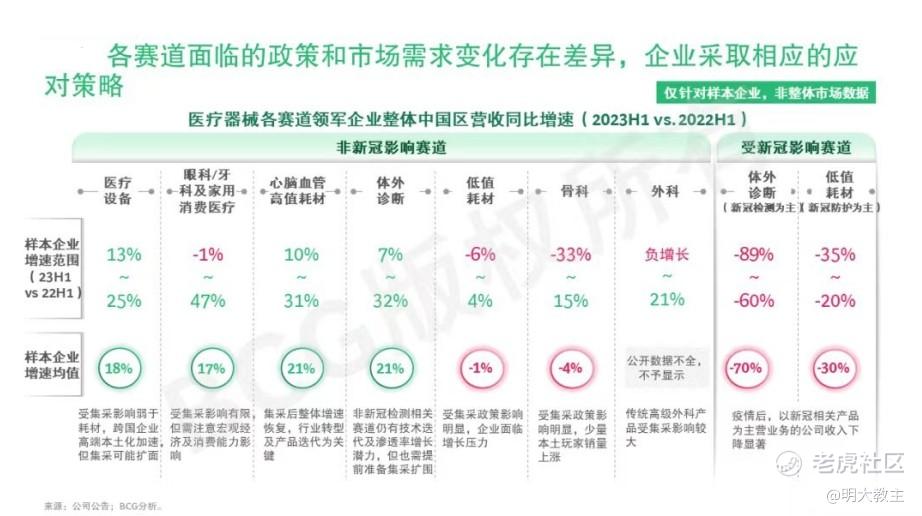

(波士顿咨询)

波士顿咨询研究显示,2023上半年我国各医疗器械赛道增速不一,与防疫有关的板块收入下降明显,眼科等医疗服务板块增速靠前。产品数量的优势让鱼跃可以从容应对少数产品面临集采、行业竞争加剧的风险,实现稳健增长。

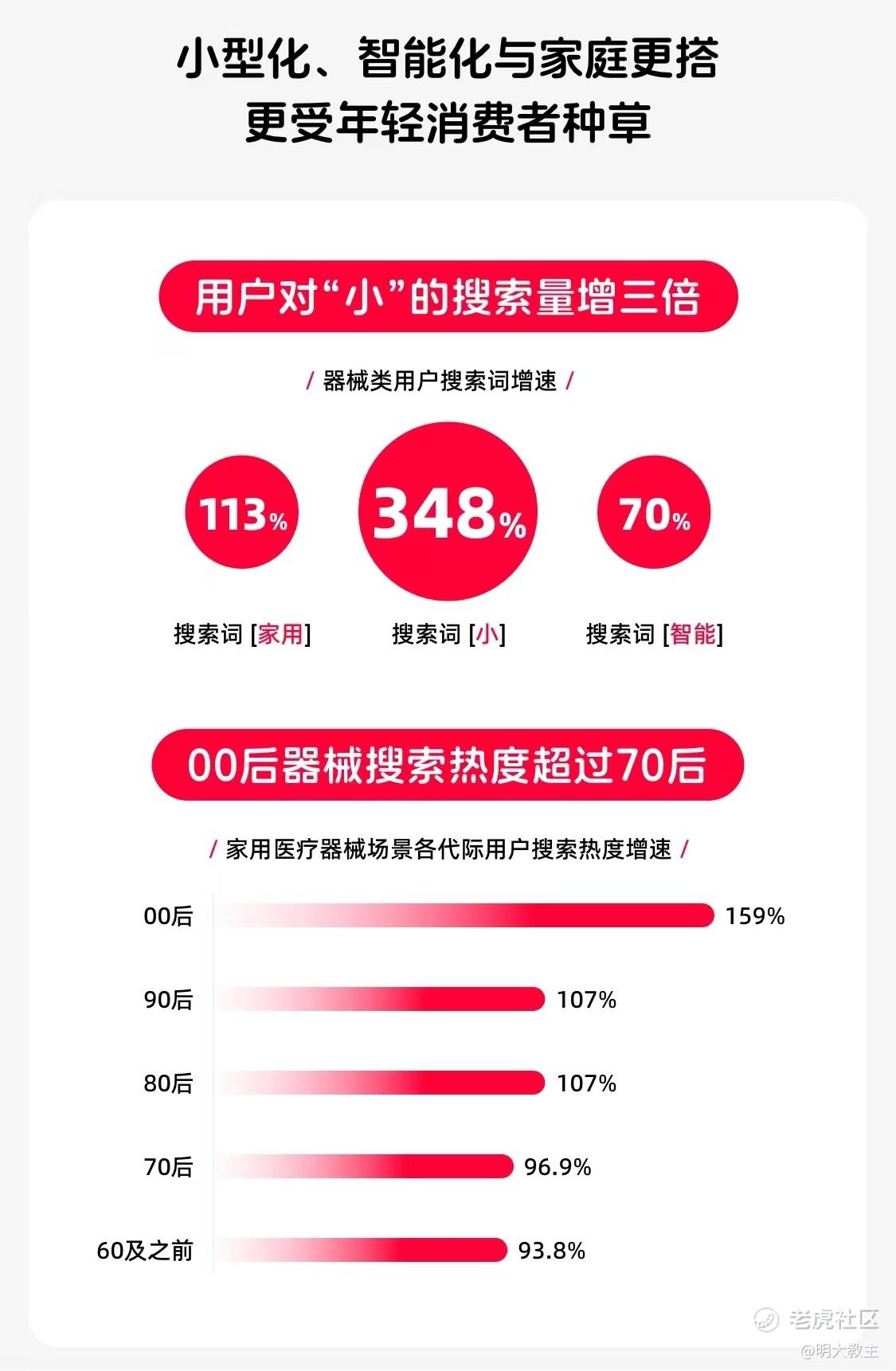

【院外市场中】我国老年群体养老呈现“9073”的特征,90%的居家养老比例高于全球主要国家。呼吸机、血糖仪、血压计等居家医疗器械渗透率长期有望提升。

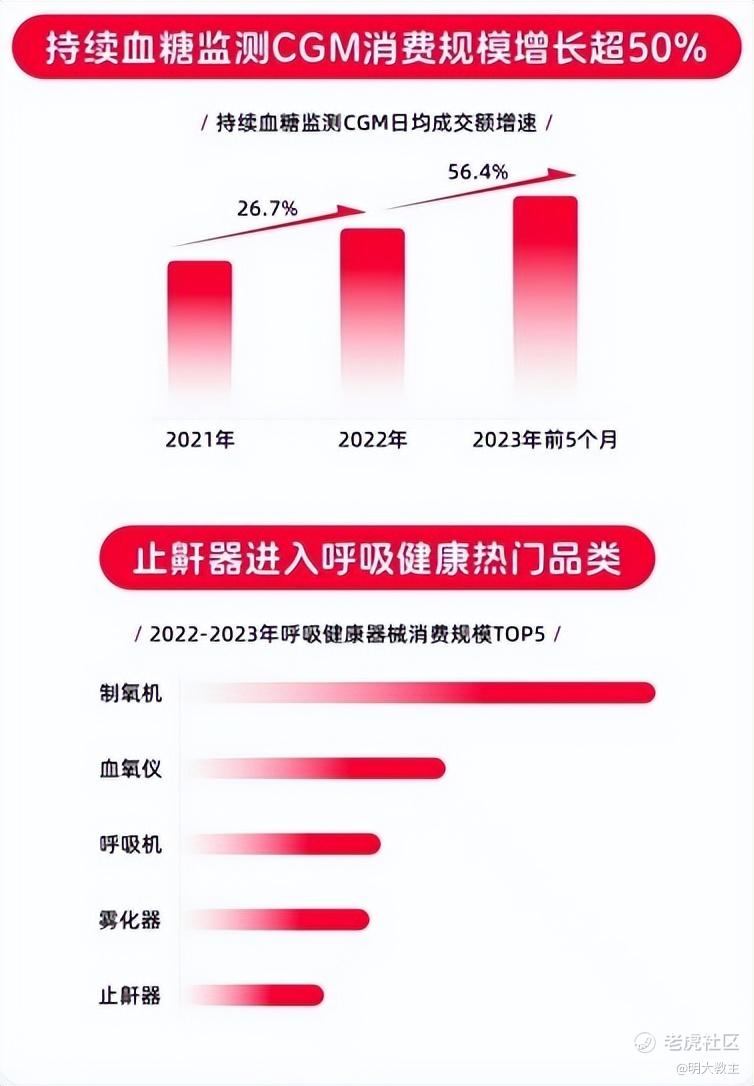

(天猫健康《诊疗家庭化消费趋势洞察》)

天猫健康发布的《诊疗家庭化消费趋势洞察》表明,2023年持续血糖监测设备消费规模增长超50%,制氧机、呼吸机、雾化器规模排名前列。

(天猫健康《诊疗家庭化消费趋势洞察》)

与此同时,80/90/00后已成为居家医疗设备消费的主力军,他们更偏爱更小巧、智能化程度高的产品。

鱼跃医疗不但在上述居家医疗设备中处于优势地位,且不断研发并推出新产品,满足消费者日益变化的产品需求。

(鱼跃医疗财报数据统计)

鱼跃医疗在德国罗特维尔、中国台北、上海、南京、苏州、西藏、深圳、丹阳均设有研发中心。2023年,鱼跃医疗研发投入稳步增长,全年研发投入金额5.04亿元。在持续强研发投入下,鱼跃医疗去年推出了众多符合“新质生产力”标准和消费者需求的产品,产品线高效迭代。

2023年5月,鱼跃医疗14天免校准CGM(持续血糖监测) 产品安耐糖CT3系列上市。该产品可24小时连续监测血糖,更全面的获得身体葡萄糖水平的趋势数据,有助于及时调整用药和饮食。与需经常扎手的指血血糖仪相比,鱼跃持续血糖仪舒适性、便携性、安全性方面优势明显。鱼跃医疗最新推出的血糖仪—GUC100,可同时测量血糖、尿酸、胆固醇,最快8秒出值!

CGM产品属于血糖管理技术层面的新品类,未来市场空间广阔。鱼跃的布局大大提升了产品的便捷度和性价比,并且正在逐步推向海外市场。

去年9月,鱼跃医疗推出了拥有舒适、安静、智能三大亮点的Breathcare III三代睡眠呼吸机,填补了国内睡眠呼吸机高端市场空白。目前国内消费者对睡眠呼吸暂停的危害认知正在逐步加强,去年很多名人用呼吸机都上了热搜,呼吸系统慢性病的器械辅助治疗渗透率仍较低,整个呼吸板块的市场都还有很大的长期增长空间。

去年,鱼跃医疗还在大流量制氧机、半自动体外除颤器等产品中实现了重要技术突破···

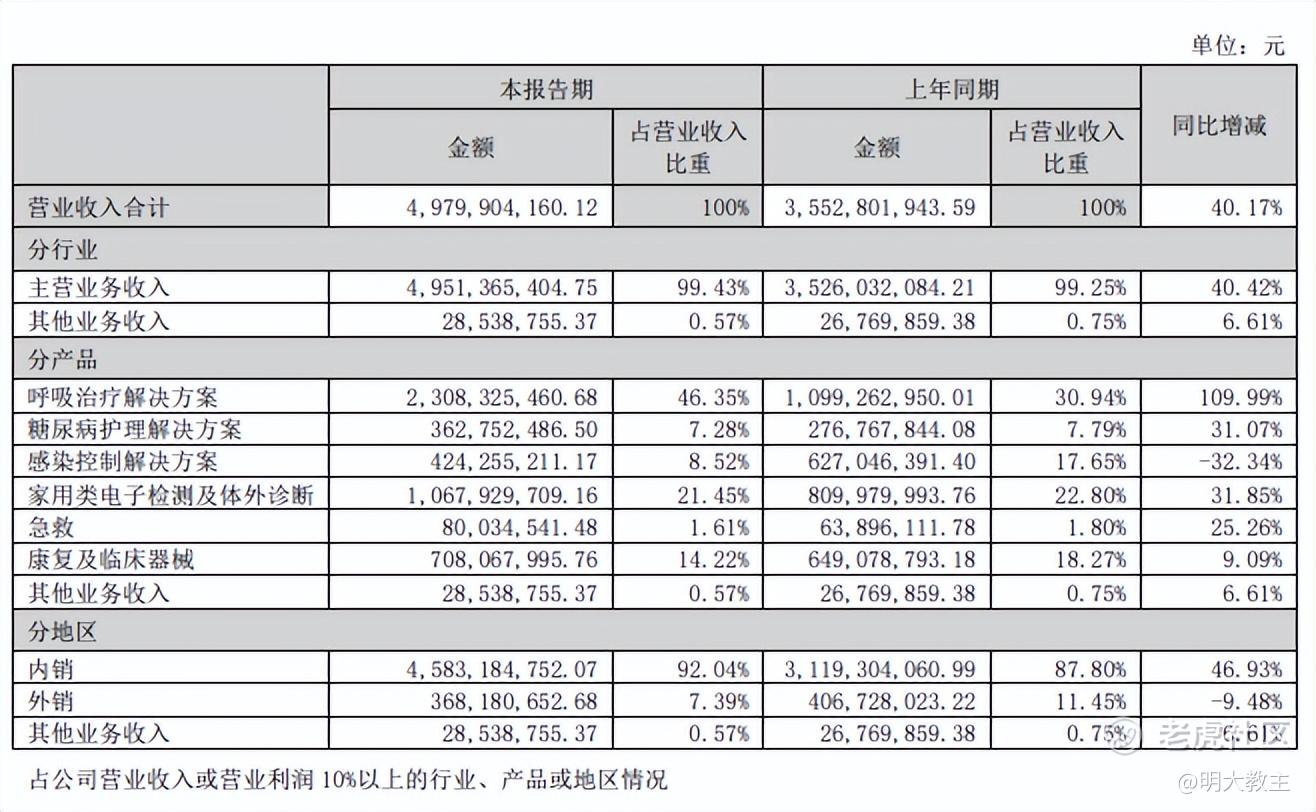

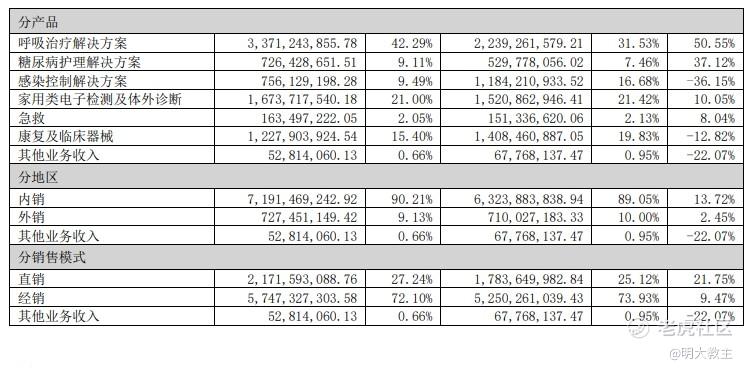

2023年,鱼跃医疗呼吸治疗解决方案收入显著增长50.55%(其中制氧机产品业务规模同比增长近 60%;呼吸机类产品业务增速超 30%,雾化产品业务较去年同期增长超 60%);糖尿病护理解决方案营收同比增长 37.12%;家用类电子检测及体外诊断业务同比增长 10.05%(其中电子血压计产品营收规模同比增速超 20%);急救板块业务增长 8.04%。

(鱼跃医疗财报数据统计)

2023年,鱼跃医疗毛利率来到51.49%,同比增长3.36个百分点。

(鱼跃医疗2023年报)

分产品看,除与公共卫生事件相关的“感染控制解决方案”毛利率下滑外,鱼跃医疗其余产品毛利率均有不同程度的提升。其中“家用类电子检测及体外诊断”产品在营收增长10.05%的同时,成本还下降了2.9%,足见鱼跃医疗家用医疗设备品牌深入人心,中高端产品迭代已取得积极成效。

(统计局数据汇总)

2023年,我国60岁以上老人2.97亿,占总人口比重的21.1%;65岁以上老人2.17亿,占总人口的15.4%。老龄化将成为我国中长期国情。

参照老龄化进程快于我国的日本,尽管日本在老龄化加剧阶段也推出医保控费政策,家庭平均药物支出在2000年后呈现负增长,但家庭医疗服务的支出稳健提升,日本医疗卫生费用支出从1983年的3.3万亿日元增至2015年的15万亿元,年化复合增速4.8%。主营家庭医疗设备的欧姆龙在此期间脱颖而出。

而我国人口基数较日本大得多,且老龄化速度要比日本当时更快。可以推测的是,鱼跃医疗“家用类电子检测及体外诊断”、“康复及临床器械”的高速增长期尚未到来,呼吸、糖尿病等慢病业务也远未到天花板。

(iFind)

(中证指数网)

截止4月26日,鱼跃医疗在与申万三级医疗设备行业、深证成指、中证全指医疗器械指数涨幅对比中,短、中、长期涨幅均占优。其中鱼跃医疗近3年涨幅38%,大幅好于申万三级医疗设备指数-19.75%以及中证全指医疗器械指数-20.61%的表现。

二、鱼跃医疗积极出海,谋求长期成长。

此前,因欧盟等地注册标准更加严格,国内医疗器械公司缺乏“新质生产力”等核心技术创新,国产医疗器械境外营收占比均较低。

但欧美医疗器械市场更大,且商业保险等多元化支付体系完善,国内医疗器械公司出海的空间巨大。

天风证券2024年2月发布一份的研报显示,2018年至2022年,我国医疗器械出口整体呈增长态势,年均复合增长率达10.2%。国内像鱼跃医疗等一批龙头企业正抢抓器械出海的契机,加快全球化发展。

鱼跃医疗在德国设有研发基地,以及海外独立的外销团队,组织架构完善。鱼跃医疗正加快产品在欧盟、美国、东南亚、拉美等国家和地区的注册工作。2023年实现产品国内注册74项,海外注册64项,主要产品已获得美国FDA认证、欧盟MDR认证、韩国KGMP认证。今年一季度即新增获得34项欧盟MDR认证。2023年,鱼跃医疗实现海外营收7.27亿元,同比增长2.45%;毛利2.3亿元,同比增长8.34%。

海外公共医疗卫生事件较我国更多,市场空间更大,待鱼跃医疗中高端新品在海外陆续完成注册,鱼跃医疗将迎来长期增长的“奇点”。

需要注意的是,海外研发、法规成本较国内更高,除产品力外,自由现金流也是影响医疗器械公司出海的胜负手。

(鱼跃医疗财报数据统计)

2023年,鱼跃医疗经营现金流净流入21.27亿元。在公司短期借款清零、长期借款减少的前提下,鱼跃医疗年末/今年一季度末现金及现金等价物余额再次升至72亿/76亿的历史最好水平,足以支撑海外产品注册及销售。

三、鱼跃医疗响应高质量发展号召,是行业中少数成长与分红兼具的企业。

(iFind)

截止4月26日,在与全球居家医疗设备上市公司基本面比较中,鱼跃医疗ROE、营收/净利润复合增速均排名前列,市盈率则处于最低一档。

(iFind)

除成长外,鱼跃医疗也通过分红为投资者带来长期稳定回报。除2020年扩大生产外,鱼跃医疗在2015-2022年的其他年份里,现金分派率始终保持在20%以上。不久前,鱼跃医疗发布《质量回报双提升行动方案》。2023年报期,鱼跃医疗发布了10派8的分红预案,如方案顺利获得股东大会通过,鱼跃医疗2023年股利支付率还将保持33%以上的高水平。

鱼跃医疗作为医疗器械行业中为数不多成长与分红兼具的白马股,2014年至今,鱼跃医疗年化股价涨幅约12.7%,高于我国GDP增速以及深证等三大指数同期表现。

更难能可贵的是,鱼跃医疗股价波动率也较低,呈依托年K线稳步上升走势,是A股中极少数稳定增长且波动性较低的公司。

鱼跃医疗年报业绩略逊于三季报,今年一季报营收、净利润又有小幅下滑,身边同样投资鱼跃医疗的朋友问我“鱼跃医疗四季度和今年一季度是不是不及预期”?我相信这也是单纯看同比数据的投资者们一个共同的疑惑。

(鱼跃医疗2023年中报)

(鱼跃医疗2023年报)

分产品看,鱼跃医疗下半年主要是呼吸治疗解决方案、家用电子检测及体外诊断业务增长放缓,其他业务保持与上半年趋同。

考虑到两项业务的属性,个人预计是2022年末社会完全开放后,制氧机、呼吸机、雾化产品短期需求增加,随着经济秩序回归常态,这部分增长需求消失所致。另外就是Breathcare III等新品去年三季度末刚刚发布,四季度乃至今年一季度尚在新产品的导入期。公司应收账款、信用减值并无异常情况。如与2022年一季度营收、净利润指标相比,鱼跃医疗今年的数值还分别有22%和14%的增长。

此前多年,鱼跃医疗为投资者带来了长期稳健回报,但我认为公司成长性还远未达到天花板。人口红利兑现周期较长,遥想2010年就有声音认为“年轻人不喝白酒”,但白酒股却集体暴涨至2020年,至今头部公司业绩仍在创出新高。我国人口老龄化正处于加速期,且伴随人均可支配收入的提升,家用医疗器械渗透率必然还将走高。鱼跃医疗多元化、产品出海的潜力也较大,预计在未来较长时间里鱼跃医疗将会如鱼得水,蓝海畅游!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。