稳中取进:如涵控股的“KOL推荐”之路

9月14日,纳斯达克的“网红电商第一股”如涵控股(RUHN.US),披露了截至2020年6月30日的2021财年第一季度未经审计财务业绩。在MCN如火如荼的当下,透过如涵的经营和财报情况,可以管窥网红经济的发展方向,厘清全新电商模式下的投资逻辑。

2021财年第一季度,如涵控股在诸多不利因素下依然实现盈利,我认为是基于几个方面的未雨绸缪。 一是增加网红数量,降低单一网红的权重。财报显示,公司签约网红数量由2019年6月30日的133个,增加至2020年6月30日的174个;总粉丝数量由1.72亿增加至2.631亿。平台头部网红数量由2019年6月30日的2个,增加至2020年6月30日的8个;平台肩部网红数量由12个增加至19个。

平台模式下的头部、肩部和腰部红人总计45人,比去年同期大幅增长60%,红人矩阵呈现出健康的“梯形”状态。具体来看平台头部红人带来的收入占总服务收入的35%,也就是说平均每个头部红人的收入占比均低于5%,这大大降低了单纯依靠某单一红人的风险。

同时,如涵控股将业务从自营模式向平台模式转型,发展重心聚焦到了平台模式的服务收入。部分肩部和腰部网红也陆续从自营转变为平台模式,截至2020年6月30日,公司签约的网红均包括在平台模式下,为174名,去年同期为133名。

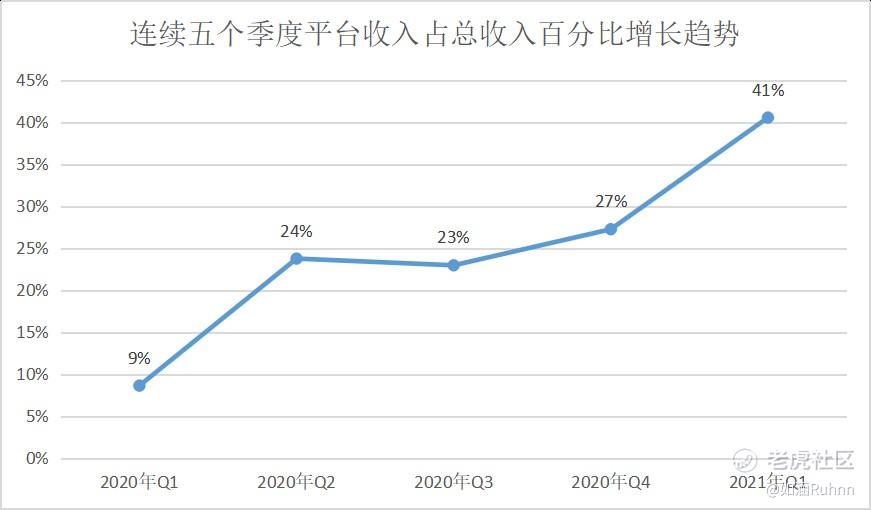

从财报数据来看,报告期内公司净收入总计为人民币2.804亿元,较去年同期的净收入3.128亿元减少3240万元。其中,平台业务下服务收入为1.137亿元,去年同期为6550万元;自营业务下产品销售收入为1.668亿元,,去年同期为2.473亿元。自营业务下产品收入下降,平台业务下服务收入大幅上升。一升一降的背后,平台业务下服务收入占净收入的比重,由去年同期的21%上升至41%,且前者拥有更高的毛利率。

与此同时,平台模式还摆脱了“事必躬亲”的束缚,可以服务更多客户。财报显示,公司累计服务的品牌数量由2019年6月30日的701个,增加至2020年6月30日的1186个。服务业务分部的经营利润达到了人民币2220万元,经调整的经营利润为2510万元。 可见,平台模式使公司“变轻”了,促进合作品牌及平台化服务收入的增长,更好提升毛利率和抗风险能力。从财报透露的信息来看,公司合作品牌及平台化服务收入增长明显,靠的正是流量、品牌及供应三链一体化的资源整合能力,未来公司将打造一个KOL 交易场所,提高匹配效率又降低交易成本。这种核心能力一经形成,将会大大提高行业的竞争壁垒。

从业务模式和财务状况来看,如涵是最有潜力完成此举的。 总而言之,“行业前景+业务模式+先发优势+财务状况”,在推敲如涵的投资价值,或是其他MCN机构竞争优势之时,投资者不妨多从这几点来考虑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。