英特尔数据中心业务营收大幅下滑 彭博指出其策略需要改变

英特尔于今日美股盘后发布该公司截至2020年9月26日的第三季度财报,数据中心业务的下滑幅度超过分析师预期,导致其盘后股价暴跌近10%,收48.84美元。

英特尔于今日美股盘后发布该公司截至2020年9月26日的第三季度财报,虽然第三季度调整后每股收益符合华尔街分析师此前预期,营收则略微超出分析师预期,但数据中心业务的下滑幅度超过分析师预期,导致其盘后股价暴跌近10%,收48.84美元。

财报总结

- 2020年第三季度营收为183亿美元,高于此前的七月预期,但同比降4%,以数据为中心的业务营收大幅下滑10%,虽以PC为中心的业务营收优于预期,同比小幅上扬1%。

- 2020年第三季度美国通用会计准则下每股收益为1.02美元,同比下滑25%;非美国通用会计准则下每股收益下滑22%,但高于预期。

- 英特尔达成向韩国海力士半导体出售NAND闪存业务的协议,交易额为90亿美元。

- 将7月全年营收及盈利预期上调。预计全年营收增加5%,达753亿美元;预计美国通用会计准则下每股盈利为4.55美元,非美国通用会计准则下每股盈利为4.90美元。

分项数据(美国通用会计准则下)

01 营收及净利润

财报显示,公司第三季度营收183亿美元,同比降4%。去年同期为191.90亿美元,市场预期182.46亿美元。三季度净利润43亿美元,与去年同期相比下降29%,去年同期为60亿美元,市场预期为43.9亿美元。

第三季度营收高于此前预期,主要原因是笔记本销售额持续强劲,这有助于抵消受新冠疫情驱动、影响重要业务部分的不利因素。

02 毛利率

财报显示,公司第三季度毛利率为53.1%,同比降5.7%,去年同期为58.9%。

03研发、总务和行政支出

英特尔第三季度研发、总务和行政支出为47亿美元,与去年同期的47亿美元基本持平,同比小幅下降1%。

04 营业利润

英特尔第三季度营业利润为51亿美元,与去年同期的64亿美元相比下降22%。

05 税率

英特尔第三季度税率为15.2%,与去年同期的10.8%相比上升4.3个百分点。

06 每股收益

财报显示,公司第三季度每股收益为1.02美元,与去年同期的1.35美元相比下降25%。

虽然财务数据并不如人意,但英特尔CEO罗伯特·斯万仍对预期保持乐观态度:

我们的团队在第三季度交出了稳健的业绩,尽管很大一部分业务受到了新冠疫情的影响,但业绩仍超出预期,从2020年的这九个月来看,即使我们需要在大规模的需求转变中和经济不确定性中进行管理,但预测未来业务会更上一层楼,会创下历史记录。因为我们的产品领先市场,但我们仍然对战略和将创造的长期价值充满信心,并旨在数据及人工智能、5G网络和边缘运算崛起的多元化市场中赢得市场份额。

各业务数据

以PC为中心的业务营收优于预期,同比小幅上扬1%,但以数据为中心的业务营收大幅下滑10%,下滑幅度超过分析师预期。

以数据为中心的业务

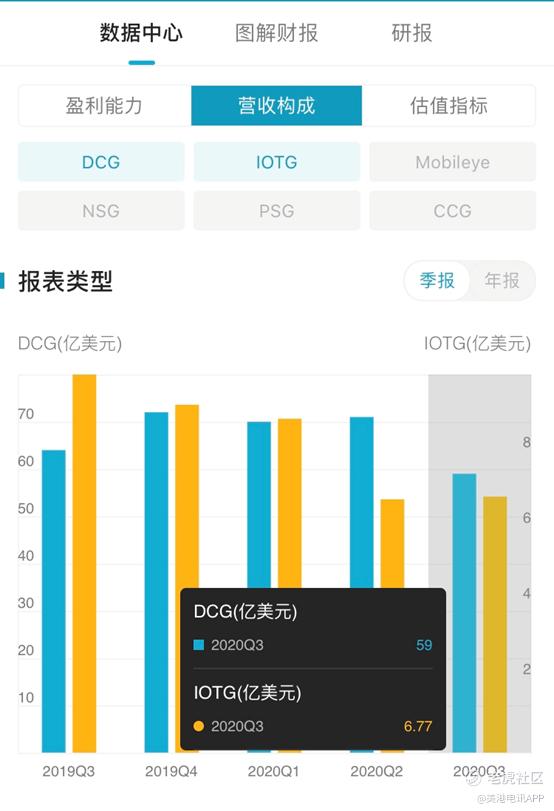

01数据中心事业群(DCG)

DCG第三季度营收为59亿美元,同比下滑7%。

就DCG而言,由于居家工作、学习的持续需求,云计算营收同比增长15%。同时,由于新冠疫情导致的经济疲软影响了DCG的企业及政府细分市场,在连续两个季度取得超过30%的增长后,企业及政府细分市场营收在该季度同比下降47%。

02 物联网

- 在物联网方面,物联网事业群(IOTG)营收是以数据为中心的业务中的大头,但同比大幅下滑33%,报6.77亿美元。

- 子公司Mobileye营收同比小幅上升2%,报2.34亿美元。

03非易失性内存存储组事业群(NSG)

NSG方面,根据第三季度财报数据,同比下滑11%,达12亿美元.

04 可编码部门(PSG)

就PSG而言,2020年第三季度营收为41.1亿美元,同比下滑19%。

以PC为中心的业务

英特尔第三季度以PC为中心的业务营收上浮2%,达98亿美元。

第三季度,以PC为中心的业务(CCG)营收同比增长1%,原因是在居家学习、工作的背景下,笔记本销售业绩持续走强。第三季度,英特尔推出了适合轻薄笔记本电脑的处理器--第11代英特尔®酷睿™处理器,配备英特尔® Iris® Xe显卡( "Tiger Lake"),来自主要PC制造商的150多款设计正在开发中,其中包括100款设计,预计将于今年年底前上市,其中40多款已通过新英特尔® Evo™平台品牌的验证。这些全新的第11代英特尔酷睿处理器采用英特尔的10纳米SuperFin工艺技术,其性能提升相当可观。该公司在第三季度举行的 "英特尔架构日 "上详细介绍了10纳米SuperFin工艺和其他技术的进展。

精选分析

彭博:英特尔的策略需要改变

彭博引用Loop Capital Markets分析师Cody Acree的评论表示,他并不接受英特尔将新冠疫情作为季度营收下降的原因,市场过去几个月对PC的需求提升,根本就不会出现这种情况,并表示英特尔的回应无关痛痒。彭博补充道,英特尔正处于至少十年来最严重的危机之中。在过去30年的大部分时间里,该公司通过将最好的设计与尖端工厂相结合,成为最大的芯片制造商。大多数其他美国芯片公司都关闭或出售工厂,并挖掘其他公司生产组件,而英特尔坚持了下来,认为这样做既能改善其每一方面的运作,又能创造出更好的半导体。但这一策略现在受到了质疑。

巴伦:英特尔屡屡受挫 但瘦死的骆驼比马大

英特尔似乎一直在完善其下一代制造技术方面受挫,这可能给了竞争对手AMD和其他公司一个机会,以从这家52岁的硅谷老牌公司手中夺取市场份额。英伟达(NVDA)也通过收购Arm公司,成为其潜在的竞争对手,Arm公司以授权生产芯片但不自产芯片闻名。尽管投资者情绪高涨,但这些规模较小的竞争对手还有很长的路要走,因为英特尔的收入仍然比最接近的竞争对手AMD大一个量级。

$英特尔(INTC)$ $AMD(AMD)$ $英伟达(NVDA)$ (美港电讯app)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 了了君·2020-10-23cpu不容易坏导致的 [笑哭]点赞举报