FSD能否解特斯拉的燃眉之急?

这周末一直在被马斯克中国行刷屏,今天想跟大家探讨一下FSD能否解特斯拉的燃眉之急? $特斯拉(TSLA)$

关于访谈的具体细节,相信大家都已经看过了,我就不具体说了,这块转载一下彭博的点评:

一位知情人士表示,马斯克预计将会见官员,讨论推出特斯拉市场的全自动驾驶系统(Full Self-Drive,简称 FSD)。尽管这套功能需要持续监督,而且不会让特斯拉成为自动驾驶,但该公司在美国的销售额有所增加,直接购买消防系统需要收取8000美元的费用,或者每月收取99美元的订阅费。

特斯拉的驾驶辅助系统所依赖的摄像头的敏感性,以及对该公司技术安全性的担忧,可能会让 FSD 从中国获得批准变得更加复杂。过去,由于担心数据收集问题,特斯拉的汽车被禁止进入中国的军事基地和其它一些政府场所。美国最高汽车安全监管机构也刚刚对该公司能力较弱的自动驾驶系统展开调查,列举了自去年12月以来发生的20起事故,事故涉及收到无线软件更新的车辆。

AI能否拯救特斯拉?

从点评中可以得出结论,短期内依靠FSD拯救特斯拉的难度还是不小的,而AI竞赛的烧钱程度更是可怕。作为投资者,我们不光要接受马斯克画的饼,同时也要算算账,特斯拉发展AI 会花多少钱?又能取得什么成效呢?

特斯拉1季度GAAP净利润仅超过10亿美元,该公司的盈利能力逐渐减弱。市盈率更是超过100倍。目前特斯拉的营运现金流超过2亿美元,自由现金流(FCF)高达25亿美元,但特斯拉在人工智能基础设施的资本支出为10亿美元,这意味着即使在该公司追求的增长之后,自由现金流量仍然是大幅负值。

而且特斯拉曾谈到了花费数十亿美元收购 AI 图形处理器,但即使是花费了10亿美元,但他的竞争对手都是拥有100亿美元资本支出,它又能取得什么样的成就呢?比如 $Meta Platforms(META)$ 在资本支出上花费了近400亿美元。

核心是汽车销量

特斯拉1季度汽车总收入174亿美元,同比下降13% ,而2023年第四季度的收入超过215亿美元。尽管能源生产和存储收入依然强劲,同比增长7% ,但该部分营收仍然不到公司收入的10% 。另外由于利润率持续下滑,公司毛利润同比大幅下滑18% ,本季度毛利润不足37亿美元。

相对于5000多亿美元的市值,该公司的市盈率约为40。对于一家盈利下滑的公司来说,这可不是什么好事。净利润同比下降超过50% ,该公司的年化市盈率现在超过100。

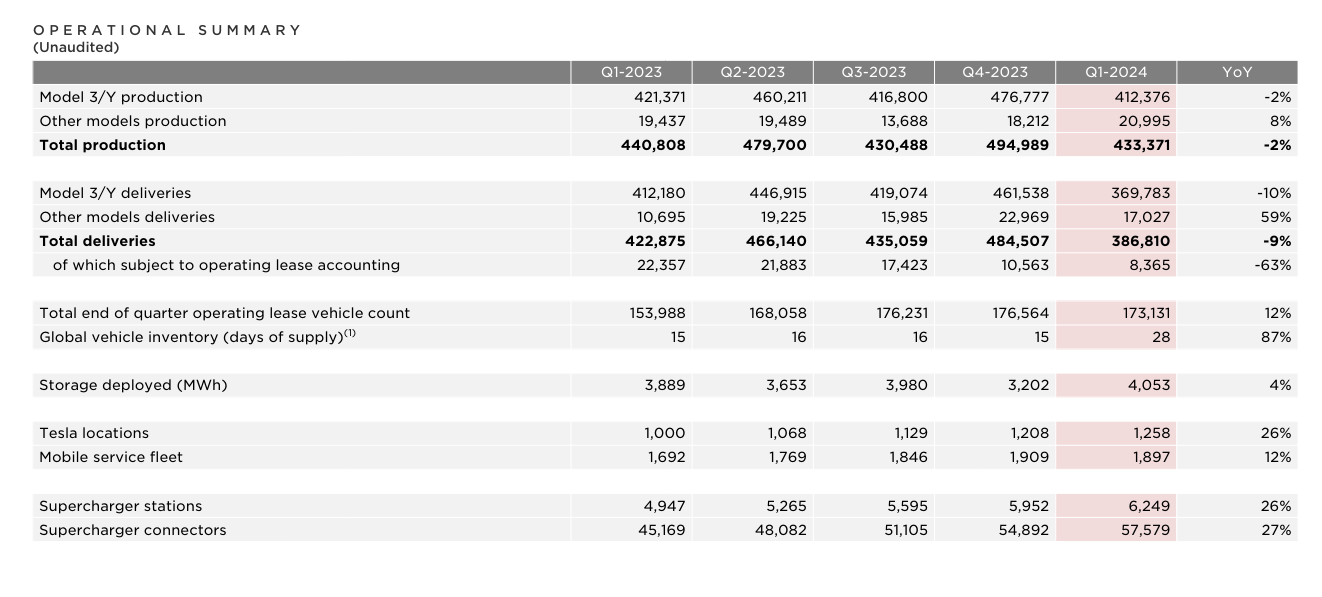

此外交付数据令人失望,仍未突破200万辆门槛,库存几乎翻了一番,达到了28天

按地区来看特斯拉市场份额。2022年第四季度,该公司在美国/加拿大、欧洲和中国的市场份额分别约为3.5% 、2% 和2% 。截至2023年底,该公司在美国/加拿大市场的份额为4% ,在欧洲市场的份额约为2.5% ,在中国市场的份额为2.5% 。

然而,从2022年底到2023年底,BEV 的市场份额从9% 增长到了11% 。因此,尽管 BEV 的市场份额增长了2% ,但该公司在其核心市场仅增长了1.5% ,表明其增长速度不如 BEV 市场。这表明该公司的市场份额正在下降。伴随着低成本竞争的加剧,该公司已丧失在中国市场的优势。

在我看来,马斯克画的大饼并不香,特斯拉真正需要做的是更加聚焦在汽车销售业务,它需要证明自己的估值是合理的,也就是需要100亿美元的利润来证明自己的估值是合理的。 $特斯拉(TSLA)$ $Direxion Daily TSLA Bull 2X Shares(TSLL)$

(部分观点转载自The Value Portfolio)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。