腾讯音乐遭下调评级:2023年业绩喜忧参半,律师函极其不专业

近日,惠誉确认腾讯音乐娱乐集团(01698.HK $腾讯音乐-SW(01698)$ ,TME.US $腾讯音乐(TME)$ ,下称“腾讯音乐”)长期外币和本币发行人违约评级(IDRs)和高级无抵押评级为“A”,展望从“稳定”调整至“负面”。

惠誉方面表示,基于腾讯音乐与腾讯控股之间的强关联性,惠誉采用自上而下的评级方法,授予腾讯音乐的发行人违约评级比腾讯控股的长期本币IDR“A+低一个子级。

不久前,腾讯音乐公布了2023年财报,但外界对这份成绩单褒贬不一。在业绩未达到“营利双增”预期的情况下,大环境变动导致的产品服务结构“地震”也为该公司的转型突破之路再添一份不确定性。

如何在吸引、留存客户的前提下实现寻求颠覆性突破,是包括腾讯音乐在内的在线音乐平台共同面临的现实问题。

一、营收规模向左,利润效益向右

财报显示,腾讯音乐2023年实现总收入277.52亿元,同比下降2.1%。值得注意的是,这已是该公司连续第二年收入下滑,其收入规模于2021年短暂突破三百亿大关至312.44亿元后,便于2022年下降9.3%至283.39亿元。

细分来看,腾讯音乐的收入于2023年下半年出现明显回落。该公司第一季度、第二季度分别实现收入70.04亿元、72.86亿元,同比分别增长5.4%、5.5%,但第三季度收入却环比收窄9.8%至65.69亿元,且较2022年同期下降10.8%。

时间来到2023年第四季度,腾讯音乐实现单季收入68.93亿元,虽然较三季度的收入表现有所回升,但相较2022年同期的74.25亿元,该公司收入规模收窄问题犹存,且降幅为7.2%。

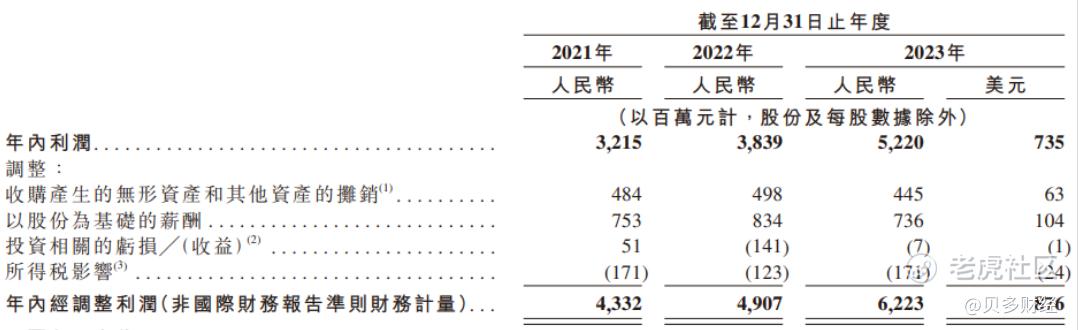

聚焦腾讯音乐的盈利能力,该公司2023年的净利润为52.20亿元,较2022年同期的38.39亿元同比增长36.0%。按照非国际财务报告准则计算,腾讯音乐的经调整利润为62.23亿元,较2022年的49.07亿元亦增长26.8%。

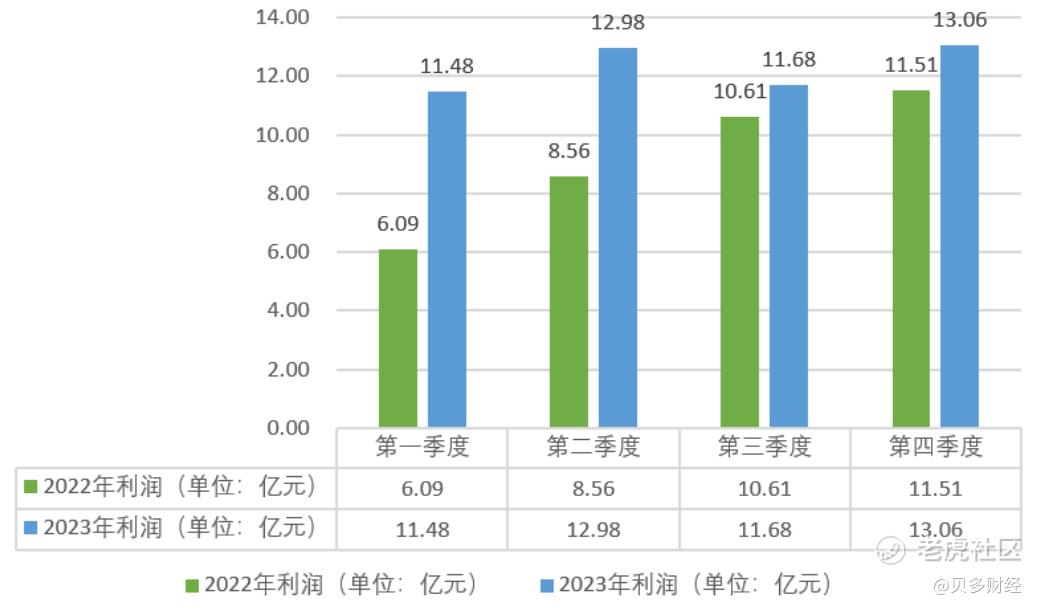

其中,腾讯音乐2023年第一季度、第二季度的净利润分别为11.48亿元、12.98亿元,同比增长88.5%、51.6%。而在营收同比下降的前提下,该公司第三季度、第四季度的净利润仍分别增长10.1%、13.5%至11.68亿元、13.06亿元。

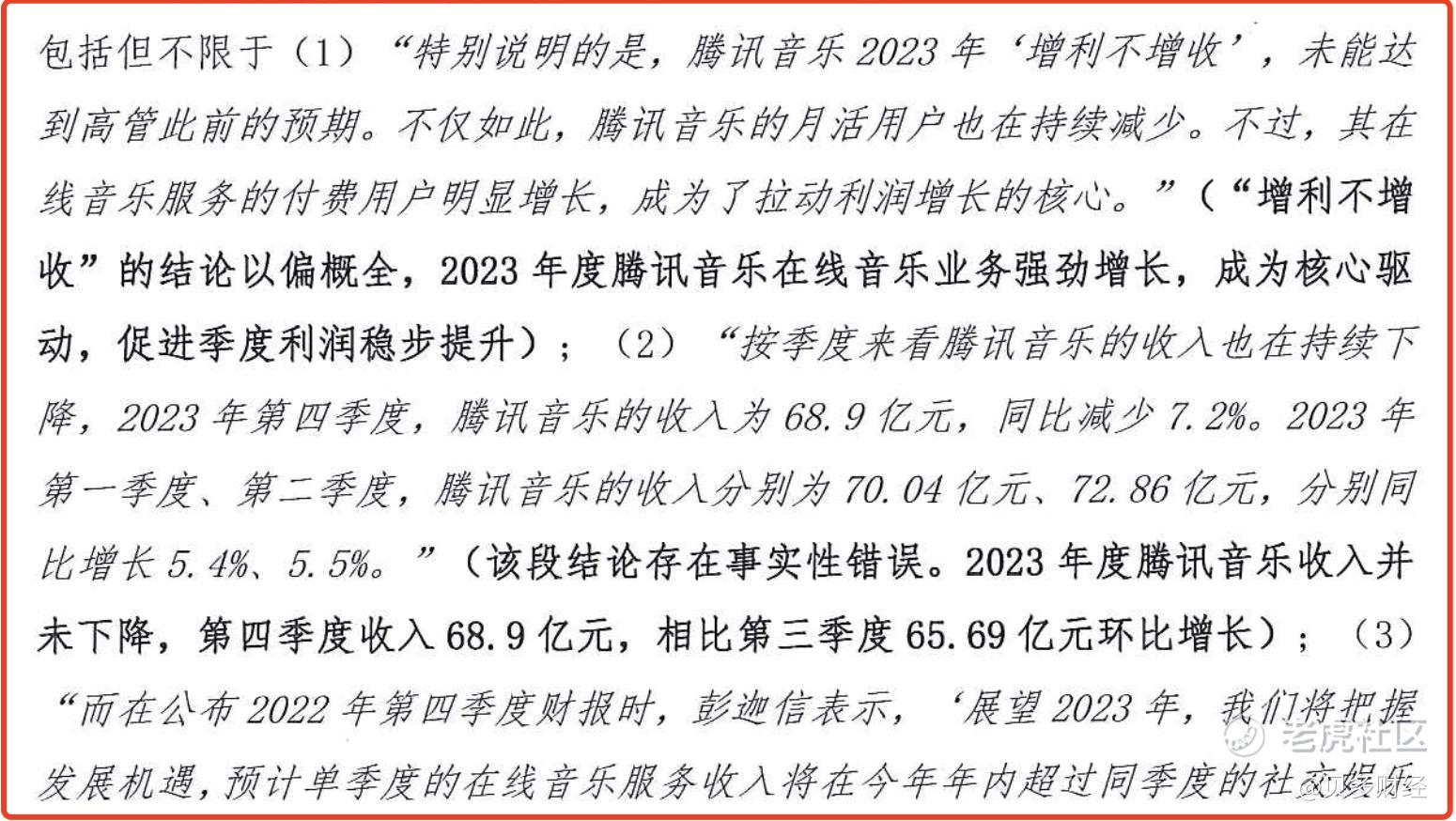

不难看出,无论是就三、四季度单季业绩表现而言,还是从总营收与净利润的规模变动切入,官方公开的财务数据足以佐证,腾讯音乐交出的2023年成绩单中的确存在“增利不增收”的客观情况。

而腾讯音乐执行董事长彭迦信曾在2022年四季度财报发布时透露,该公司有信心在2023年实现总收入和利润层面的同比增长。就这个维度看,腾讯音乐2023年的业绩答卷并未达到管理层“营利双增”的预期。

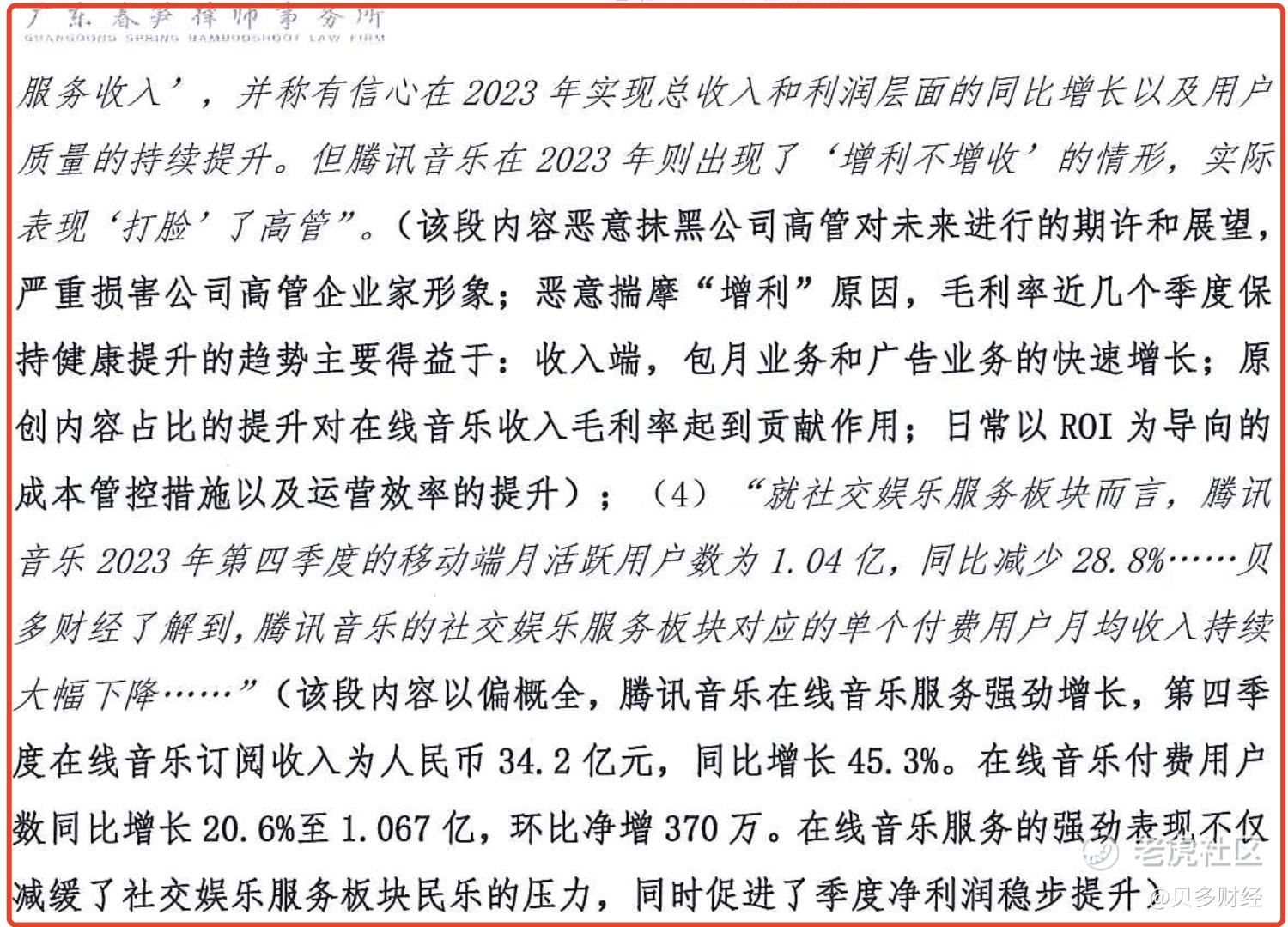

即便如此,腾讯音乐仍在给予贝多财经的律师函中强调“增利不增收”结论系以偏概全,且认为后者存在恶意抹黑腾讯音乐高管对未来进行的期许和展望,损害高管企业家形象、恶意揣摩“增利”原因等行为。

二、管控日渐趋严,社交娱乐式微

彭迦信曾预言,2023年是腾讯音乐转型的关键之年,预计该公司单季度的在线音乐服务收入将超过同季度的社交娱乐服务收入。而就腾讯音乐发布的财报来看,其产品服务矩阵的结构性变动成为了既定事实。

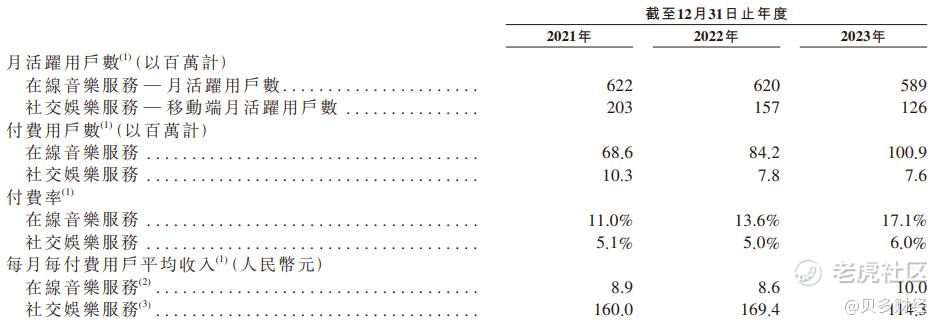

腾讯音乐2023年的社交娱乐服务收入为104.27亿元,不仅同比下降34.2%,占总收入比重也由56.0%收窄至37.6%。对此,该公司的解释是其调整了部分直播互动功能并实施了更严格的合规程序,以提升服务及加强风控管理。

传承腾讯控股“社交”基因的腾讯音乐,对社交娱乐服务板块的依赖不言而喻。其中,从在线K歌社区运营路径中诞生的全民K歌,以及增添音乐直播活动板块的QQ音乐、酷狗音乐、酷我音乐均在用户端口取得了一定的知名度。

但将时间线拉长可知,腾讯音乐社交娱乐服务自2020年起便呈持续走低,收入由2020年的198.04亿元降至2021年的197.77亿元,并进一步下滑至2022年的158.56亿元,占比亦由2020年的67.9%降至2022年的56.0%。

值得注意的是,数字版权时代下的付费制度,催生了社交娱乐服务板块推出粉丝打榜、直播打赏等收入来源。新华社曾于2021年点名批评酷狗音乐、QQ音乐等平台助推非理性式“氪金”,该类交易或涉嫌不当得利。

自2023年来,随着国家对网络直播、短视频领域乱象的整治力度加大,针对网络直播平台的责任清单也愈发明晰。据贝多财经了解,腾讯音乐旗下的全民K歌“秀场直播”、QQ音乐“游戏直播间”均曾因涉赌而被整顿。

风控措施下,腾讯音乐社交娱乐服务板块的各项指标大幅缩水。其中,该板块的移动端月活跃用户数由1.57亿人次减少至1.26亿人次,付费用户数亦由780万人次降至760万人次,每月每付费用户平均收入减少32.5%至114.3亿元。

三、在线音乐崛起,规模差距犹存

也是在2023年,腾讯音乐的在线音乐服务收入实现了对社交娱乐服务的反超。在线音乐服务二季度的单季收入同比增长47.6%至42.49亿元,首次高于社交娱乐服务的30.37亿元,并于下半年进一步拉大收入剪刀差。

截至2023年末,腾讯音乐实现在线音乐服务收入173.25亿元,较2022年同期的124.83亿元增长38.8%,占总收入的比例亦由2022年的44.0%增至62.4%。在原有核心业务受制的情况下,在线音乐服务无疑是该公司重点关注的增长新动能。

年报显示,腾讯音乐2023年的在线音乐服务付费用户数为1.01亿人次,同比增长19.8%,付费率亦由2022年的13.6%增长至17.1%。腾讯音乐认为,在线音乐服务的优异表现减缓了社交娱乐服务板块下滑的压力。

在腾讯音乐看来,该公司在线音乐业务于2023年实现了强劲增长,成为业绩核心驱动力,促进季度利润的稳步提升。但贝多财经通过整理该公司的财报发现,这一板块的用户体量増势实际上并不算显著。

具体来看,腾讯音乐在线音乐服务板块下的月活跃用户数不增反降,由2022年的6.20亿人次降低5.0%至5.89亿人次。其中,第四季度的月活跃用户数为5.76亿人次,同比下降4.2%,环比减少1800万人次。

拉长时间来看,腾讯音乐在线音乐服务板块的月活跃用户数已出现“四连降”。在此之前,该公司2019年、2020年和2021年的月活跃用户数分别为6.53亿人次、6.44亿人次和6.22亿人次,用户留存率难言可观。

不仅如此,腾讯音乐用户的付费意愿与付费习惯也更偏向于社交娱乐。截至2023年末,在线音乐服务板块的每月每付费用户平均收入仅为10元,远不及社交娱乐服务板块的114.3元。

另据《中国数字音乐产业报告(2022)》,2022年中国数字音乐市场总规模约为1554.9亿元,其中在线音乐市场规模仅为180.2亿元。而音乐直播、在线K歌等的社交娱乐市场虽有所下滑,但总规模却接近1000亿元,市场潜力远超前者。

展望2024年,彭迦信表示称腾讯音乐将坚守内容与平台“一体两翼”战略驱动,抓住更多元的发展机会。但腾讯音乐的业务转型之路,面对的不仅是产品服务结构的解构与重塑,还有市场规模差异下,用户广度与价值深度的挖掘之痛。

四、律师函极其不专业

目前,贝多财经已收到来自腾讯音乐的4条投诉记录与1份律师函,涉及企业商誉侵权,内容侵犯名誉、隐私、肖像权等。

需要强调的是,贝多财经并未采用以偏概全的形式,选取对腾讯音乐不利的负面信息进行误导性报道,发表内容均源于后者公开发布的财务数据,并在此基础上进行分析与展望,不存在歪曲事实、恶意中伤的情况。

从律师函中所写内容不难看出,该公司及相关律所对自身认知并不清晰,对内容不尊重。究其根本,该律师函的论点以及论据均存在与事实不符的情形,存在引人误解的情形,极其不专业。

根据《中华人民共和国民法典》第一千零二十五条,在不存在捏造、歪曲事实,使用侮辱性言辞贬损他人,已尽到合理核实义务的前提下,行为人为公共利益实施新闻报道、舆论监督等行为,影响他人名誉的,不承担民事责任。

腾讯音乐未来的发展态势,贝多财经也将在遵照内容报道真实性、客观性、公正性要求的前提下持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。