毛利持续走低,但特斯拉要的是未来

特斯拉正遭受着来自内外部风险的双面夹击。

在内部,如马斯克所言,伴随着在全球市场大步流星的扩张, $特斯拉(TSLA)$ 特斯拉患上了人员冗余、组织低效这样的大公司病,导致成本的降低和生产率的提高被套上了镣铐。

不得已,马斯克在 4 月 15 日宣布特斯拉全球裁员 10% 以上。

在外部,特斯拉产品阵营「老龄化」严重,而友商车型,特别是中国友商的车型产品力恰恰就趁特斯拉青黄不接之际飞速追赶。

因此,特斯拉产品的销量尽管仍然是销冠级别,但却频频出现增长乏力的问题。而销量一旦出现下滑的风险,特斯拉便把化解风险的方法指向了价格 —— 要么涨价逼单,要么降价促销。

从 4 月 20 日到 21 日,特斯拉又掀起了新一轮的降价,先后在美国、中国市场宣布了全系降价,其中 Model Y 的价格在中美两地均触及了历史最低线,分别是 24.99 万和 4.299 万美元。

在当下全球裁员、中美市场大降价的背景下,特斯拉发布了 2024 年 Q1 财报,而这份不太好看的财报又给特斯拉添加了一抹浓厚的压抑色彩。

是马斯克的努力还不够吗?

在特斯拉今年 Q1 的财报电话会议中,马斯克说他每天都会分出时间精力在特斯拉上,为了保持特斯拉的繁荣发展,他会保持努力工作的状态。

但从特斯拉 2024 年 Q1 的财报数据来看,马斯克也许得认真考虑下是否有必要为特斯拉付出更多的时间和精力了。

具体来看:

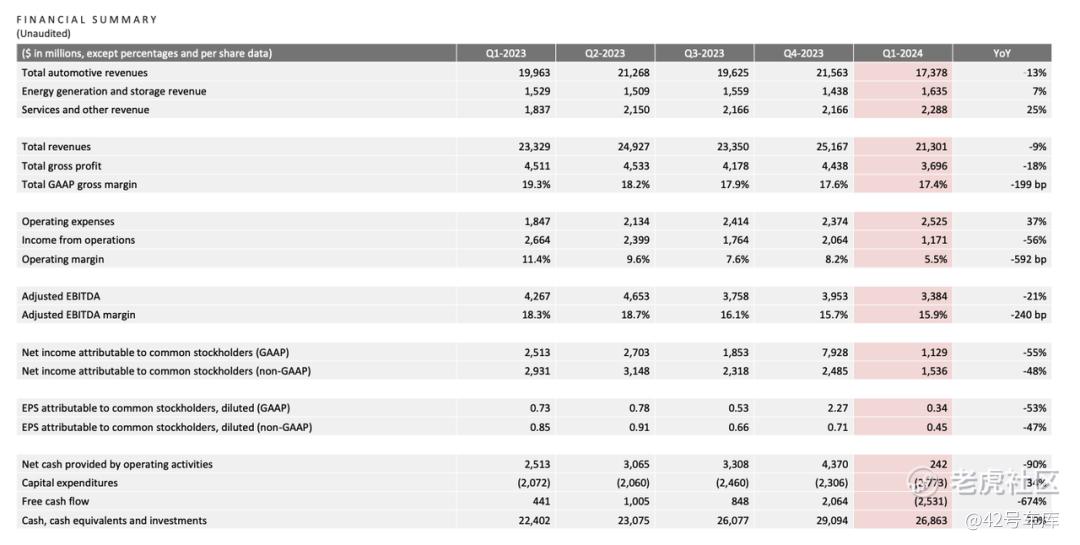

总营收 213.01 亿美元,同比下降 9%;

毛利总额 36.96 亿美元,同比下降 18%;

毛利率为 17.4%;

汽车总营收 173.78 亿美元,同比下降 13%;

业务开支 25.25 亿美元,同比增长 37%;

业务收入 11.71 亿美元,同比下降 56%;

现金、现金等价物及投资为 268.63 亿美元。

从以上数据可以看出,汽车作为特斯拉的最主营的业务,在今年 Q1 出现了同比、环比的大幅下降,并且自由现金流还下降了 25.3 亿美元。

关于汽车收入的下降,财报的解释为车辆平均售价的下降以及车辆交付量的下降;而关于自由现金流的下降,财报的解释则为在 Q1 期间,特斯拉库存增加了 27 亿美元,同时在 AI 基础设施方面支出了 10 亿美元。

与汽车收入下降形成明显对比的是,特斯拉其他业务的收入仍然在稳步增长:

能源生产和储能收入 16.35 亿美元,同比增长 7%;

服务和其他收入 22.88 亿美元,同比增长 25%;

对此,特斯拉在财报中表示储能部署在 Q1 已经增长到了 4.1 GWh,毛利同比增长了 140%,是特斯拉所有业务中利润率最高的业务。

与此同时,伴随着越来越多的车企采用了特斯拉 NACS 充电标准以及 FSD 在北美的推送,特斯拉的服务和其他收入也有了快速增长的突破口。

总的来说,特斯拉的这份 Q1 财报是一份不符合市场预期,并给特斯拉传递了危险信号的财报。不过,特斯拉也在财报中特意指明:

我们会专注于盈利的增长,包括利用现有的工厂和生产线,推出新的和更实惠的产品。

产销失衡背后的需求危机

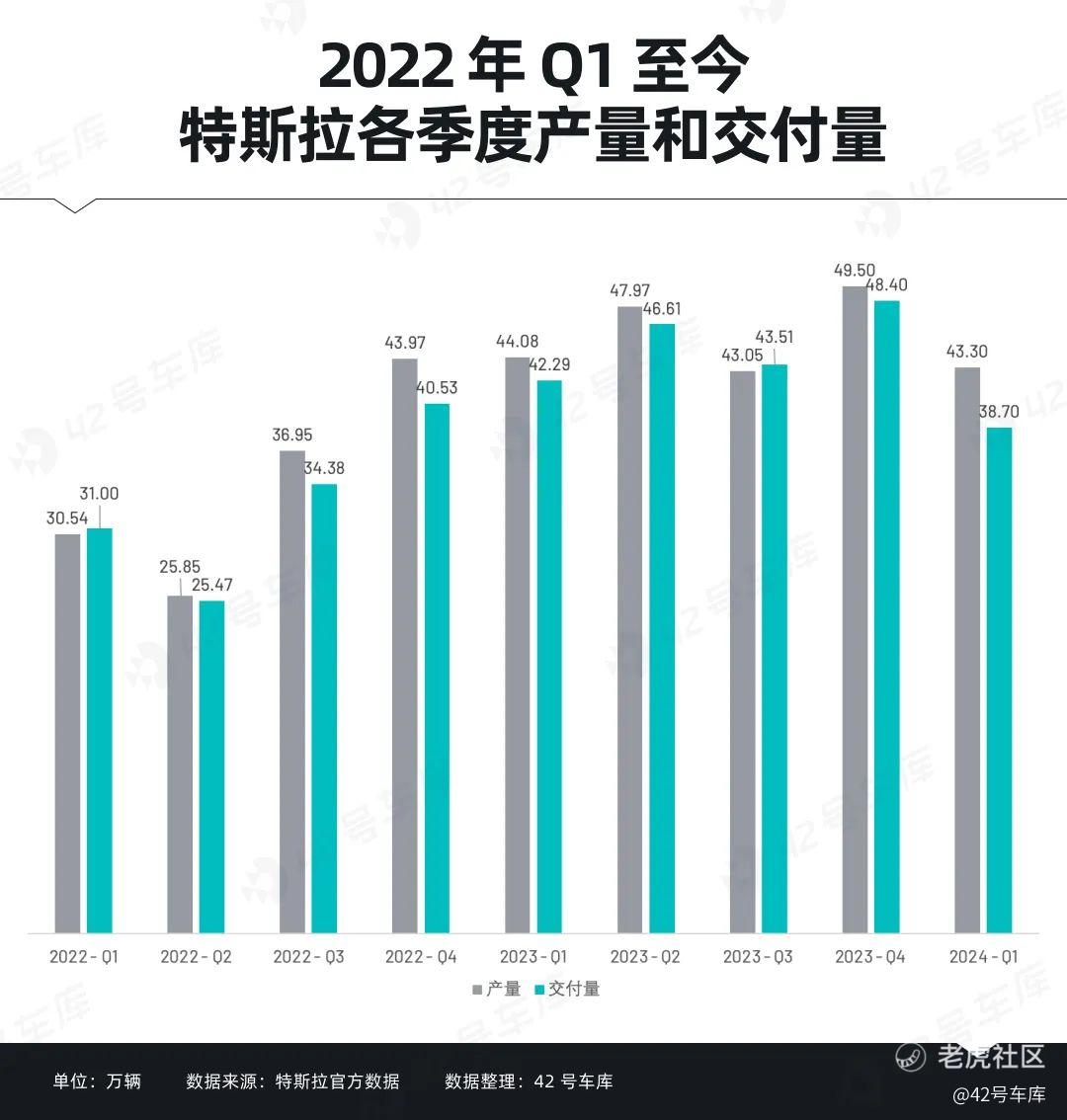

在今年 Q1,特斯拉的产销出现了罕见的失衡。

根据财报数据,特斯拉 Q1 的产量为 43.3 万,环比下降约 12.5%,同比下降约 1.8%;交付量为 38.7 万,环比下降约 20%,同比下降约 8.5%。

在同比、环比全部下降的同时,特斯拉 Q1 的产销量之间还有高达 4.6 万辆的差距。这意味着特斯拉 Q1 有大约 10% 的产量最终变成了库存。

尽管相对于绝大部分新能源汽车企业,特斯拉的产销量仍然一骑绝尘,但对于特斯拉自身来说,这显然是一组拉响了发展警报的数字。

关于产量和交付量集体下滑的原因,特斯拉主要从三个方面进行了解释,包括焕新版 Model 3 在弗里蒙特工厂的产能爬坡,红海危机的爆发中断了柏林超级工厂零部件的供应,以及环保人士纵火焚烧柏林超级工厂造成的停产。

显而易见,特斯拉的这番解释都是围绕着产能下降来说的,并不能给交付量的下降以有力的支撑。

而关于交付量的下降原因,马斯克在财报电话会议中补充道是由于季节性和大环境不好的原因。把这句话再说得透彻一些,真正导致特斯拉交付量下降的关键其实就是用户需求的问题。

特斯拉其实有些慌了

上文已经提及,特斯拉产品阵营「老龄化」严重。

作为一家已经成立 20 年的全球性企业,特斯拉就靠着 Model 3/Y 这两款主销车型吃遍全球,其中 Model Y 更是一款近 5 年时间没有过大改款的老车型。

事实上,特斯拉也在尝试给用户带来一些新东西。

拿去年上市的焕新版 Model 3 来说,特斯拉大刀阔斧地修改了 Model 3 的造型设计、方向盘功能设计,并砍去了转向灯杆和换挡杆。不过,这些改变没有给用户带来所期待的惊喜,反而要求用户不得不花费一定的成本去主动适应。

来到今年 Q1,Cybertruck 正式交付。虽然 Cybertruck 不能在中国上市,但马斯克还是让 Cybertruck 漂洋过海来到中国开巡展,一方面将用户对特斯拉的关注度又推向了一波高潮,另一方面也为特斯拉带来了丰富的销售线索。

值得一提的是,马斯克还在 4 月初宣布了 Robotaxi 将在今年 8 月 8 日发布。虽然不知道这一次马斯克会不会再次食言,但起码又让用户对特斯拉产生了新的期待,并且特斯拉股价还应声上涨了 5%。

此外,就在今天发布财报之后,特斯拉又发布了 33.59 万起的 Model 3 高性能版,预计会在今年第三季度交付。

然而,在主流市场上, Model 3/Y 这两个最关键的主销产品上近两年的更新迭代实在太慢,而且始终没有为主流用户拿出有口皆碑的创新体验。

不可否认,特斯拉拿出 Model Y 一款车型的月销,就能比国内某些新势力车企全部车型加起来还要多。然而友商们,特别是在愈演愈烈的价格战、弱肉强食的淘汰赛中摸爬滚打的中国友商们都在奋力向前。

在这样一种白热化的竞争局面之下,特斯拉不进则退,尤其是在中国市场。

中国车企的潜力之大举世共睹,连马斯克本人都说「中国车企最具竞争力,如果没有贸易壁垒,将干掉世界上大多数车企」。

近两年,中国车企打造的新产品层出不穷,其中紧紧盯着 Model 3/Y 打的产品更是接踵而来。这些产品不止在三电、工艺制造等方面的表现极力追赶特斯拉,还在价格方面比特斯拉更敢于破釜沉舟,甚至不惜亏钱卖车。

与此同时,伴随着华为和小米,这两家无论是品牌国民度,还是产品研发能力都是领军级的企业都杀入了新能源汽车市场,使得特斯拉不仅仅在产品力方面受到了更大的威胁,还在品牌、情怀、故事等更感性的方面有了失去吸引力的苗头。

面对越来越多攻击性十足的竞品车型,特斯拉不免也出现了一丝丝慌乱。

一个典型的例子是,小米 SU7 几乎是像素级地对标特斯拉 Model 3,而面对上市 24 小时「大定」便突破 88,898 单的小米 SU7,一向眼中无视竞争对手的特斯拉也在官方微博中表示「体验标杆 Model 3 之前,请不要轻易做出选择」。

不过在马斯克看来,中国的竞争对手仍然不需要过于关注,他表示:

我们不知道竞争对手在做什么,但是我们知道我们做得非常好。 我们希望把我们的工作做好,而不是一味的盯着竞争对手在做什么。实际上,它们的销量也有下降,相比而言,我们还是做得更好。

将增长的新动力押在 FSD 上

比起 Model 3/Y 产品力的革新,特斯拉明显更关注 FSD 的进展。

在 Q1 的财报会议上,马斯克也再次强调,特斯拉实质上不是一家汽车公司,而是一家人工智能公司。

基于这样的定位,特斯拉正不遗余力的在智能化上投入研发,特别是 FSD 的进展。

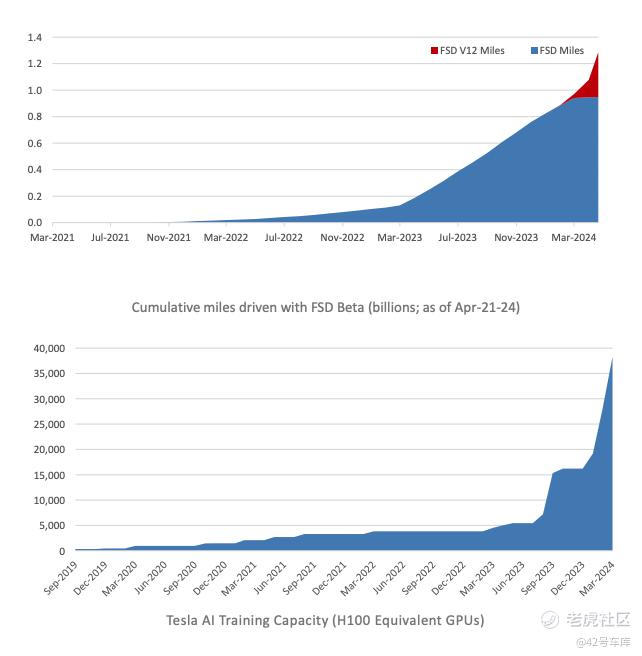

关于 FSD,马斯克在 X (推特)上回复网友时表示今年将在 FSD 上投资超过 100 亿美元。而今年以来,特斯拉的确在 FSD 上做出了一些新的成果。

根据官方信息,特斯拉在 Q1 完成了感知硬件向 HW 4.0 的过渡,并且正在逐步推送 FSD V12。目前,FSD V12 已经更新到了 V12.3.3 版本。

有用户在 X 上表示,特斯拉 FSD V12.3 是自动驾驶的飞跃性进步,但存在驾驶速度过慢的问题;也有用户表示,接了 6 个拼车单,然后用 FSD 开,竟然没有一个乘客发现是 FSD 开的。

与此同时,FSD 的累计里程也正在高速增长。根据财报数据,截止到 3 月份,FSD 的累计里程目前已经超过了 12 亿英里。另外,马斯克还在 X 上表示 FSD 累计里程很快就会超过 100 亿英里。

不过,即使 FSD 有了「飞跃性进步」,但仍然面临着需求的问题。

在 3 月底,马斯克给特斯拉全员发了一封电子邮件,表示「几乎没有人意识到 FSD 实际上有多好」。

因此,为了让更多的用户认知到 FSD 的好,刺激用户对 FSD 的需求,马斯克在 3 月底宣布了全美适用车辆将免费试用 FSD,并且要求北美地区在交车前,必须安装并激活 FSD V12.3.1,让用户进行试驾。

到了近期,特斯拉还对美国 FSD 的价格进行了大幅调整,具体来看:

选装价格从 1.2 万美元下降到 8 千美元;

订阅价格从每月 199 美元下降到 99 美元。

在去年 Q3 的财报电话会议上,马斯克表示「目前 FSD 的定价还是比较低的」。尽管觉得 FSD 的价格还是比较低,但为了 FSD 的普及,马斯克仍然在价格上做了让步。

特斯拉做了那么多,核心目标还是要通过扩大用户规模来跑通软件盈利的商业模式。

根据财报电话会议信息,特斯拉 Robotaxi 会在 2025 年下半年之前量产。作为 FSD 的关键载体,Robotaxi 将会如何推动特斯拉软件盈利商业模式的跑通值得期待。

目前来看,资本市场对特斯拉 Robotaxi 还是相对比较看好。毕竟尽管财报数据不好看,但特斯拉的股价在开盘后还是一度飙升近 12%。

值得一提的是,特斯拉还有一个利好信息,就是 Optimus 还在持续进化中,马斯克表示年底之前会让 Optimus 在特斯拉工厂里进行有限的生产活动。并且,在马斯克看来,Optimus 比其他现有业务都有更大的价值。

写在最后

特斯拉虽然一时出现了颓势,但不可否认,它仍然是一家强大到难以找到对手的公司。

一方面,尽管马斯克认为出现了人员冗余、组织低效的问题,但特斯拉仅凭十几万的员工就把利润规模做到了远超拥有 60 万员工的比亚迪,其效率还是非常领先。

另一方面,就算产销量下降,但特斯拉仍然远超大多数竞争对手,并且手中掌握着的大量人才、技术、资金以及马斯克自上而下强力推动着的高能组织效率。

因此,即使出现颓势了颓势,特斯拉还是仍然拥有难以超越的优势。

然而特斯拉目前的状态是在马斯克一言堂的管理体制下,正举全公司之力不管不顾的将大多数精力扑在自动驾驶上。这或许会让特斯拉再一次惊艳世界,但同时也把特斯拉推向了风险漩涡。不过,这种充满戏剧性的发展走向,或许正是热爱冒险的马斯克所喜欢的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

所以特斯拉的股票越跌,就越可以买进去

相比较于那些人云亦云的人,你是懂老马的

我的梦想就是买一辆特斯拉