大涨235%后,为何还说被低估?

Celestica是去年的大牛股,股价狂飙!然而,在经历一波大牛市之后,还是有外国分析师认为,它依旧有很大的上涨空间。

作者:KM Capital

引言

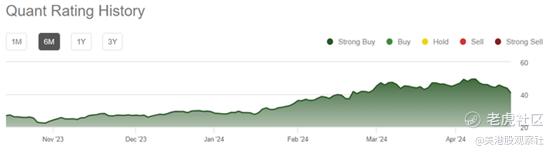

Celestica的股票是Seeking Alpha Quant的最爱之一,拥有一致的“强烈买入”评级。过去六个月股票的表现表明,Seeking Alpha Quant的乐观情绪是有道理的。

Celestica强劲的势头得益于其不断改善的基本面,所以今天主要谈谈该股的基本面。与此同时,当大多数竞争对手都在努力推动增长时,该公司仍在继续实现收入增长和盈利能力扩张。根据贴现现金流估值模型分析表明,Celestica被低估了60%,这可能是一个“强烈买入”。

基本面分析

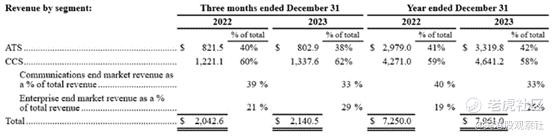

Celestica在其两个部门向客户提供创新的供应链解决方案:先进技术解决方案("ATS")和连接与云解决方案("CCS")。大部分收入来自CCS,其中通信和企业终端市场占有最大的权重。

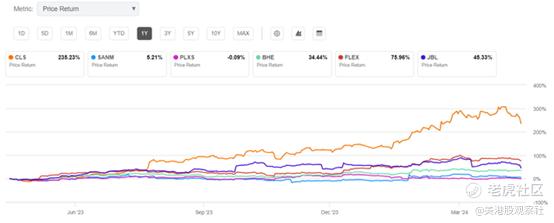

Celestica运营的市场竞争激烈,由规模大致相似的参与者代表。在其最新的20-F SEC文件中,Celestica明确指出了其主要竞争对手,其中大多数是上市公司。在下面的图表中,展示了Celestica在过去十二个月的股价表现如何超越其竞争对手。

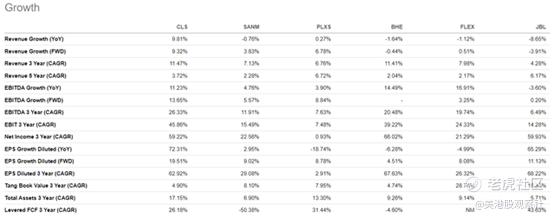

Celestica股票的成功归因于其近年来的收入增长和同比增长。通过Seeking Alpha的功能编制的比较,Celestica实现了同比近10%的收入增长,而大多数竞争对手的收入持平。该公司在过去三年的收入增长方面也超越了竞争对手,复合年增长率为11.5%。由于Celestica的预期收入增长为9.3%,远远超出了竞争对手,预计这一趋势将持续下去。

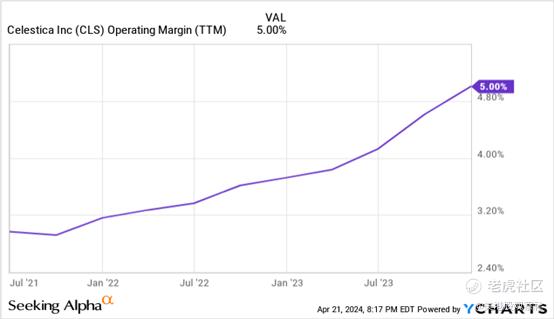

在收入增长方面超越竞争对手对任何企业来说都是至关重要的,因为这意味着公司击败了竞争对手并获得市场份额。由于Celestica在过去几年一直持续展示这种趋势,并预计在未来十二个月内保持这一趋势,这非常可能意味着公司的战略定位正在显著改善。此外,收入增长还确保了Celestica盈利能力的提高。近年来的营收方面的成功使Celestica自2021年以来几乎将其营业利润率翻了一番。营业利润率仍然很低,但随着收入的增长,这种积极的趋势增加了人们对公司进一步改善经营杠杆能力的乐观情绪。

在收入增长和稳健的营业利润率方面表现优于竞争对手的趋势都不错,但先强调一下行业前景。据媒体报道,电子制造服务("EMS")市场预计将在2023年至2030年间实现7.5%的复合年增长率,这对Celestica来说是一个坚实的推动力。该公司目前的收入动态明显优于主要竞争对手,这使人们更加乐观地认为Celestica能够超过预计的行业增长率。

该公司将于4月24日发布第一季度财报。根据管理层的指引,预计收入将在20.2亿美元至21.8亿美元之间。与Celestica在2023年第一季度创造的18.4亿美元收入相比,这一范围看起来更好。调整后的(摊薄)每股收益预计也将较去年0.47美元的水平有所改善。

考虑到公司财务业绩的强劲势头,以及Celestica对利用人工智能和机器学习能力的重要性的认识,让人对即将发布的财报持乐观态度。每股收益的显著预期改善清楚地表明,该公司有效地管理了其增长,并创造了更多的再投资增长的机会。

估值分析

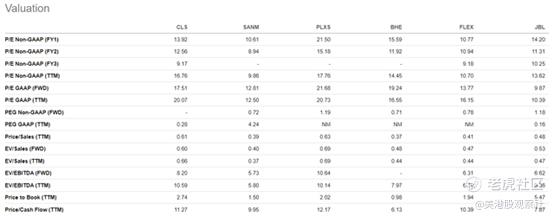

下图,我们可以看到Celestica与其竞争对手的估值比率。尽管在过去12个月里出现了大幅反弹,但Celestica的估值比率仍与竞争对手持平(存在差距,但差距并不大)。该公司具有吸引力的远期估值指标是由其一流的增长保证的。因此,从估值比率的同行分析来看,Celestica的估值似乎具有吸引力。

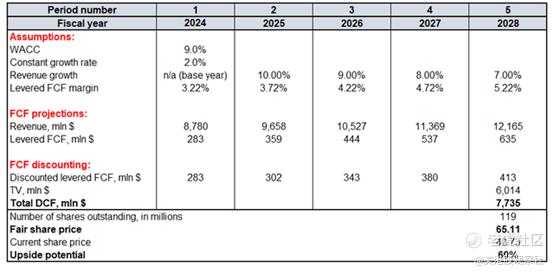

为了交叉检查同行分析的结果,使用了WACC为9%的贴现现金流(DCF)模型。保守地预测2%的稳定增长率,与北美的历史通货膨胀水平一致。对于2024-2025财年,依赖于收入共识估计,并预计2025财年之后每年收入增长将放缓一个百分点。使用3.22%的TTM杠杆FCF利润率,并预测每年有50个基点的改善,与收入增长一致。根据Seeking Alpha的数据,Celestica的流通股约为1.19亿股。

基于上述计算,对Celestica的公平股价估计为65美元。这比当前股价高出60%,意味着有强大的上升潜力。估值比率和DCF都表明Celestica被有吸引力地低估了。

风险因素

根据公司的最新年度报告,Celestica依赖少数的大客户,这意味着高集中风险。在2023财年,一个客户几乎占了公司总收入的四分之一,前10名客户占了总收入的64%。如此高的集中度使Celestica严重依赖其客户的财务状况,而来自其最大客户的收入潜在减少可能不会被较小合作伙伴的增长所抵消。

Celestica的股价正在火热上涨,过去十二个月增长了235%。这次反弹令人印象深刻,经过这样的上涨,投资者总是有可能开始获利了结。暂时的抛售可能导致股价回调。

考虑到即将发布的第一季度收益,抛售的风险尤其高。由于过去十二个月的牛市运行迅速,投资者的预期可能非常高。这意味着即使是收益上的轻微失望也可能导致股票抛售。

总结

Celestica似乎是一个引人注目的投资机会。即使在过去十二个月的强劲反弹之后,估值仍然是一个礼物。基本面正在改善,公司在其竞争对手中展示了最佳的增长和盈利能力扩张。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

嗯,你的分析很好,准备搞进去搞一波波段,应该有肉吃

Celestica的股票走势确实也是我喜欢的款

优势龙头股允许享受一定的泡沫