茶百道港股ipo:为什么茶百道可以比奈雪的茶多赚10个亿?

继2021年6月奈雪的茶在港股ipo3年后,第二家新式茶饮公司—茶百道也终于开启招股了。

此文回顾了奈雪的茶当年ipo及后续走势、分析了加盟VS自营茶饮盈利模式的差异、连锁型成长公司的投资方法及港股相关公司估值对比。

最后给出了个人关于茶百道ipo的打新结论,仅供参考:

1、关于奈雪的茶ipo及后续走势:

奈雪的茶上市的时候恒生指数尚在29000点上方的牛市后期,奈雪的茶以339亿市值(较半年前pre轮溢价1倍)招股,录得公开432倍超额认购,国配18.18倍,总计有64万人申购;暗盘盘中最高涨幅12%,首日收盘-13.54%。

犹记得创始人在会上高喊:不少机构投资者在抢我们的股票。我相信在那一刻可能是真的,公开、国配倍数不会骗人。

然后,就没有然后了:3年跌掉了86%

奈雪的茶,是2019-2021年港股打新大牛市的时代缩影,见证了市场的疯狂、牛熊转换的残酷,也暴露了很多打新人的认知、体系缺陷:如果你打新(炒新)不看基本面/估值、不懂市场与人性、没有原则和纪律、没有仓位和风险管理,那之后的3年大概率会很惨,惨到被市场出清。

现在还可以看我在这里瞎扯的,恭喜你还在场上,且大概率还过得不错。

2、茶百道 VS 奈雪的茶基本面对比。

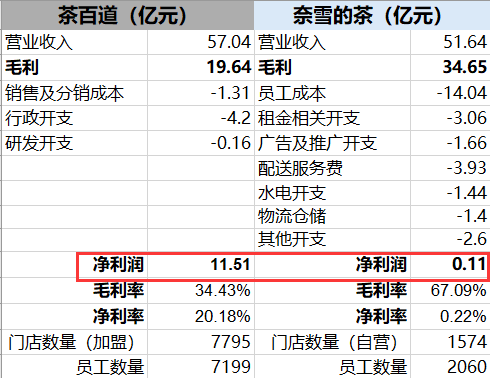

先简单看一下茶百道 VS 奈雪的茶 几项数据对比:

营收都是50多亿,但茶百道净利润11.51亿,奈雪的茶0.11亿。

先解决一个问题:茶百道为什么可以比奈雪的茶多赚10个亿?

关键词:经营模式、公司治理

(1)茶百道是加盟模式,截至2023年12月31日,有7795家加盟门店。加盟模式下,公司的客户是加盟商,公司的收入95%来源于向加盟店销售货品及设备、乳制品、茶叶、水果等材料。相当于二道贩子,赚原材料、设备的差价。

奈雪的茶是自营模式,2023年刚刚开放加盟,有81家加盟店。截至2023年12月31日,有1574间自营门店。自营模式下,公司客户就是终端消费者。

即,奈雪的茶赚的是产品(现制茶饮+烘焙)的毛利,茶百道赚的是原材料(茶叶、水果)、设备、以及加盟相关的毛利。

模式的差异在毛利率上的体现非常直观:赚设备和原材料差价的茶百道毛利率34%、而奈雪的茶毛利率67%——2023年茶百道毛利润19.64亿,奈雪的茶34.65亿。

但,自营模式下综合费用很高,比如需要承担门店的租金相关开支、配送服务费、水电开支等等——而加盟模式下,这部分费用由加盟商承担了。

最难控制的员工成本,2023年奈雪的茶有7199名雇员,其中5537名是店员,总员工成本14亿,占营收比例28%—光员工成本就把比茶百道多出来的30%毛利率吞掉了。

茶百道不需要雇那么多店员,总员工2060人,员工成本约3.35亿。

毛利-综合费用-所得税=净利润,2023年茶百道营收57亿 VS 奈雪的茶51亿;净利润11.51亿 VS 奈雪的茶 0.11亿,相差甚大,利润率是20% VS 0.22%。

这里面除了茶百道控费做的比较好(也可能是有水分)、也有奈雪的茶公司治理与经营比较差的原因。

(2)参考几个优秀的餐饮茶饮店同行的净利润率指标:

自营为主的,【海底捞】10.84%、【九毛九】8.02%——类似的,它们的员工成本都是接近30%的营收占比,主要是靠公司优秀的运营管理把其他费用控制得较好。

加盟为主的,未上市的【蜜雪冰城】披露的财报显示,近3年毛利率均值约30%,净利润率14%-18%,略低于茶百道。

自营&联营( 门店数量约2:1)的【瑞幸咖啡】,2023年16218家门店,净利润率11.44%,介于加盟-自营模式之间,取得了不错的平衡。

所以,奈雪的茶的确是有够差的。

3、250亿的茶百道,贵不贵?

连锁门店型公司,我一直的策略是,不是中高速成长期不投。

2020年我持有过九毛九,2023-2024持有的泡泡玛特,都是合理偏低价格介入企业的中高速成长期,且在后期提前撤退(九毛九)。

前两年的牛股瑞幸咖啡、名创优品,也是中高速成长、利润处于爆发期。

过了成长期的九毛九、海底捞、瑞幸咖啡,我都持谨慎观望态度,价格再便宜也不碰了。

茶百道的增速是明显放缓了,7795家门店基数已经不低,且同行短期内既无法初清、且都还在加速拓店,内卷加剧。不符合中高速成长期的标准。

按2023年利润20倍PE的估值,比海底捞、九毛九、瑞幸咖啡等都要高,也不算便宜。

成长后期的盈利型消费企业估值中枢在15倍PE、股息率5%附近,稍有瑕疵就会打到10倍、8%股息(如飞鹤)。

所以,250亿,并不便宜。

4、打新怎么参与?

很多人说打新看基本面没用。我觉得换个说法可能更合理:

打新,不能只看基本面/估值;特定情况下,甚至可以忽略基本面/估值。

分析基本面的目的在于,我们要搞清楚自己可以赚什么钱。

回到茶百道,既然公司估值很贵,那就不可能中长持持有,而打新层面只能看筹码、情绪热度、庄家炒作了,看能不能赚到ipo的钱了——对应的,不管盈亏,暗盘首日,最迟稳价期内,一定要撤退。

几个关键信息:

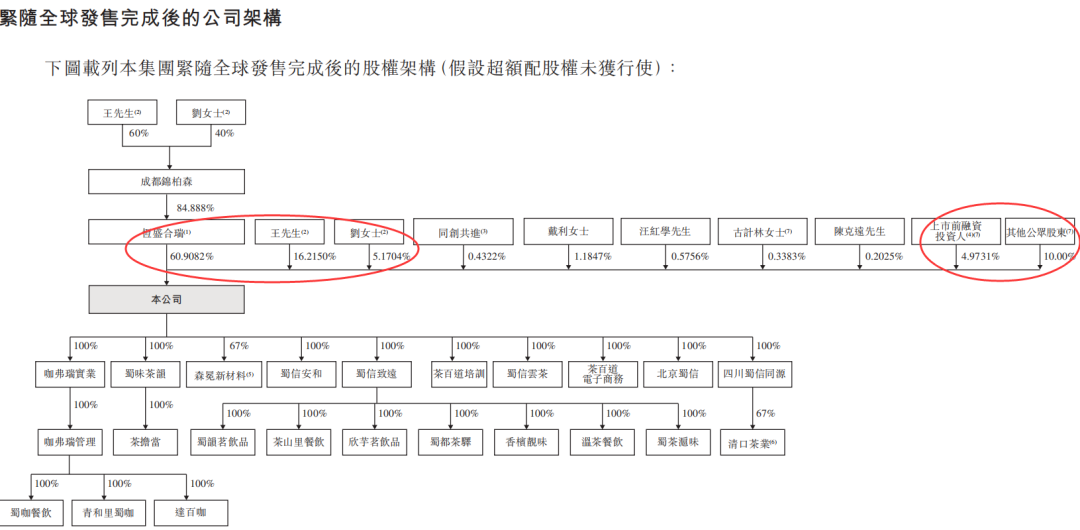

股权架构:创始人王+刘合计持股81%,pre轮(上一轮是2023年5-6约)知名投资人有正心谷、新希望、中金同富,成本较发售价折让16.8%,禁售12个月。中金既当了投资人、也是保荐&稳价人。

筹码:10%发行比例、无基石——意味着ipo后有25亿的流通盘,这个实在是太多太多了。

情绪热度:基本确认是没有了。太贵、市值太大。

庄家炒作:有人说没有基石就是要炒,参考泡泡玛特。那你敢不敢打几个乙组来表达这个观点?

钞能力的确是万能的,只要有钱,什么都能炒。问题是谁出钱?

博冷行不行?涉及到仓位,1手玩玩随便博,但对我来说没有什么意义。

入通?大概率会入的,但250亿的市值是涨着入还是跌着入就不知道了。参考北森200亿发行,跌到60亿入通。

胜率、赔率都不高且不确定。

综上,茶百道ipo评级D,我不参与。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 2ca1732f·2024-04-18已阅点赞举报

- 年年有于姨·2024-04-18巳阅点赞举报

- 超越666888·2024-04-18阅点赞举报