ASML Q1财报一览:业绩增长仍需等到2025年

上季度ASML财报文章我曾提到,ASML 2024年业绩不增长,要等2025年爆发,本季度亦是如此。

光刻机一哥ASML公布Q1财报:

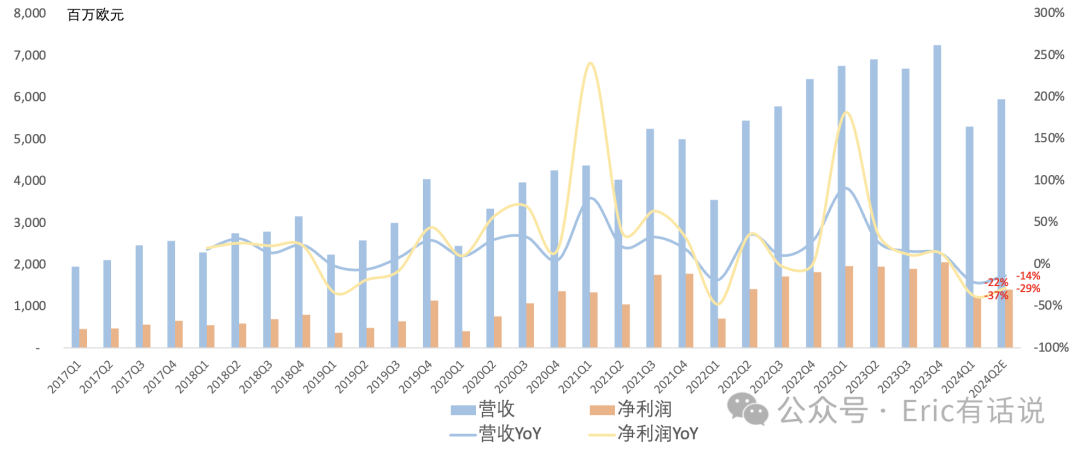

营收52.9亿欧,同比下滑22%,环比下滑27%,与之前指引中值一致;

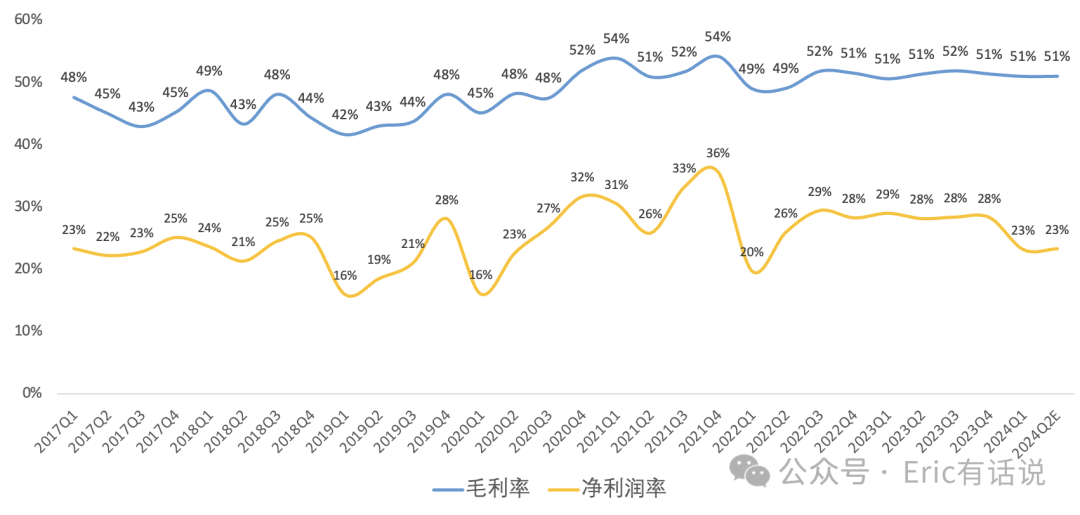

毛利率51%,同比增长0.4个百分点,环比下滑0.4个百分点;

经营利润13.9亿欧,同比下滑37%,环比下滑42%,经营利润率26.3%;

净利润12.2亿欧,同比下滑37%,环比下滑40%,净利润率23.1%;

Q1回购4亿欧元。

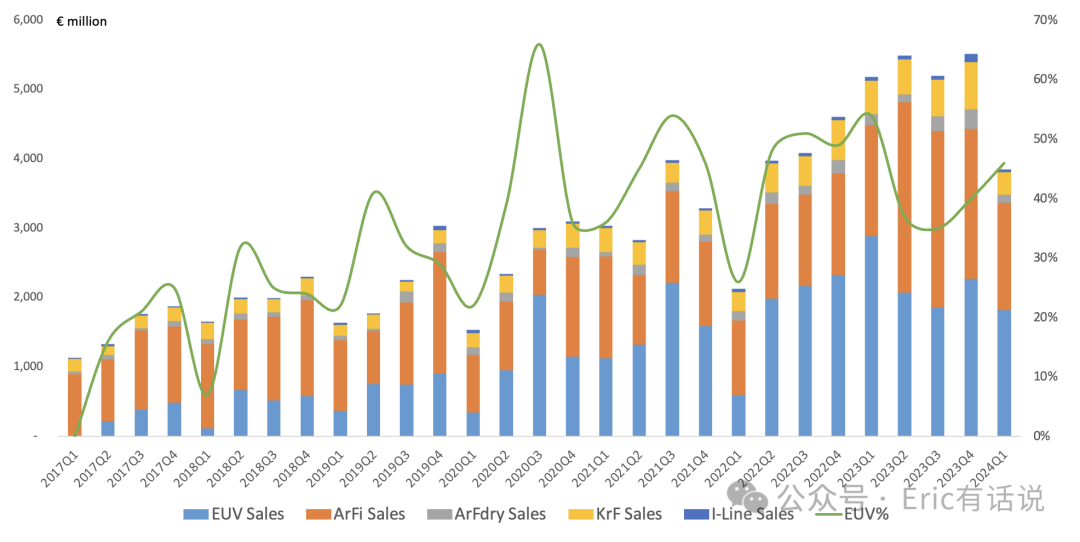

具体看光刻机方面,Q1共出货70台光刻机,总数同比下滑30%:

EUV:11台,营收18.24亿欧,占光刻机营收46%,ASP 1.66亿欧。

ArFi:20台,营收15.47亿欧,占光刻机营收39%,ASP 7734万欧。

ArFdry:4台,营收1.19亿欧,占光刻机营收3%,ASP 2975万欧。

KrF:25台,营收3.17亿欧,占光刻机营收12%,ASP 1263万欧。

I-Line:10台,营收4000万欧,占光刻机营收1%,ASP 397万欧。

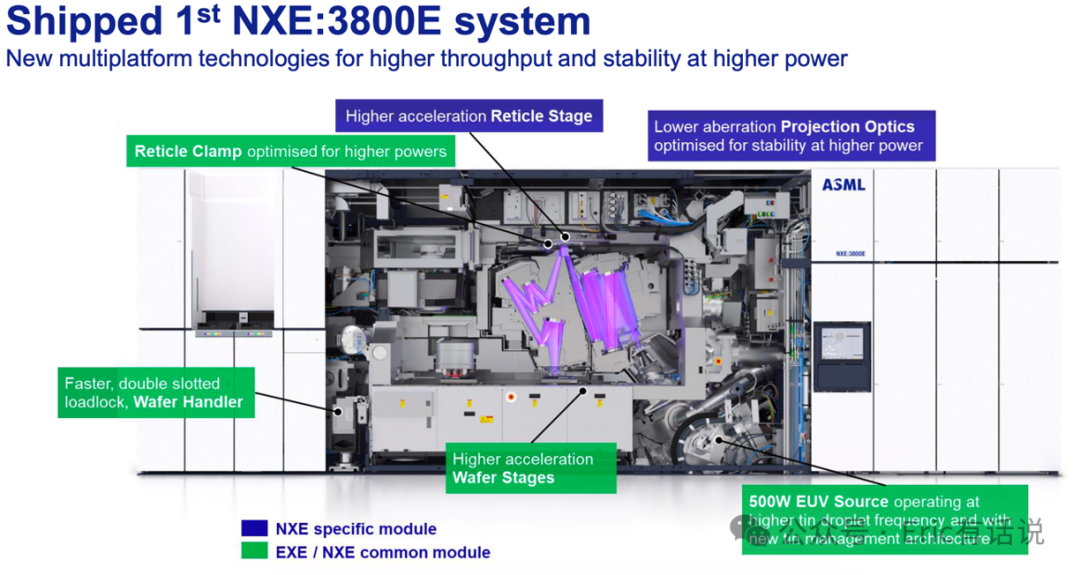

本财季EUV营收占比继续提升,连续2个季度反超浸没式DUV,Q1交付首台low NA的NXE:3800机型,产出率从160wafers/h提升到220wafers/h;预计下半年以及明年NXE:3800将成为EUV营收主力;最近ASML交付了第二台Hign NA机型,未来几周后可以看到第一批产出晶圆。

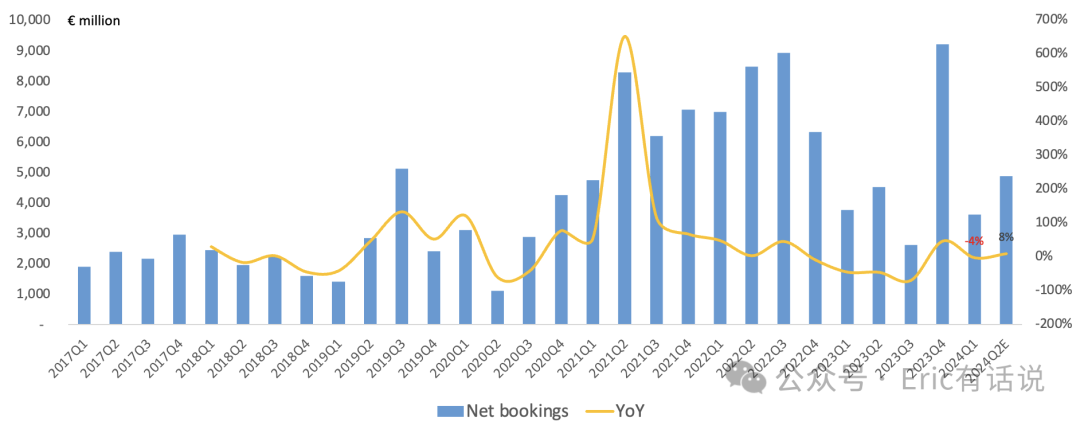

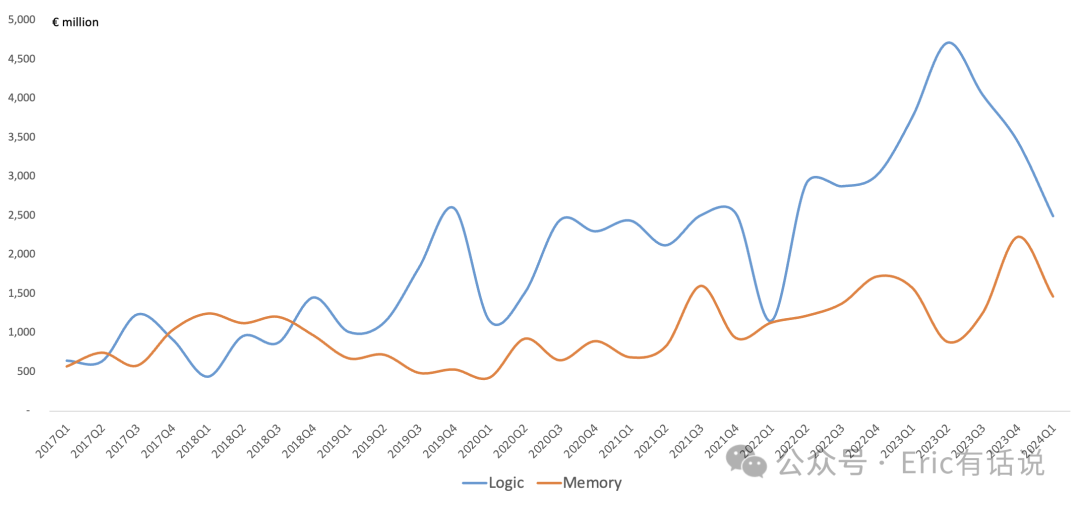

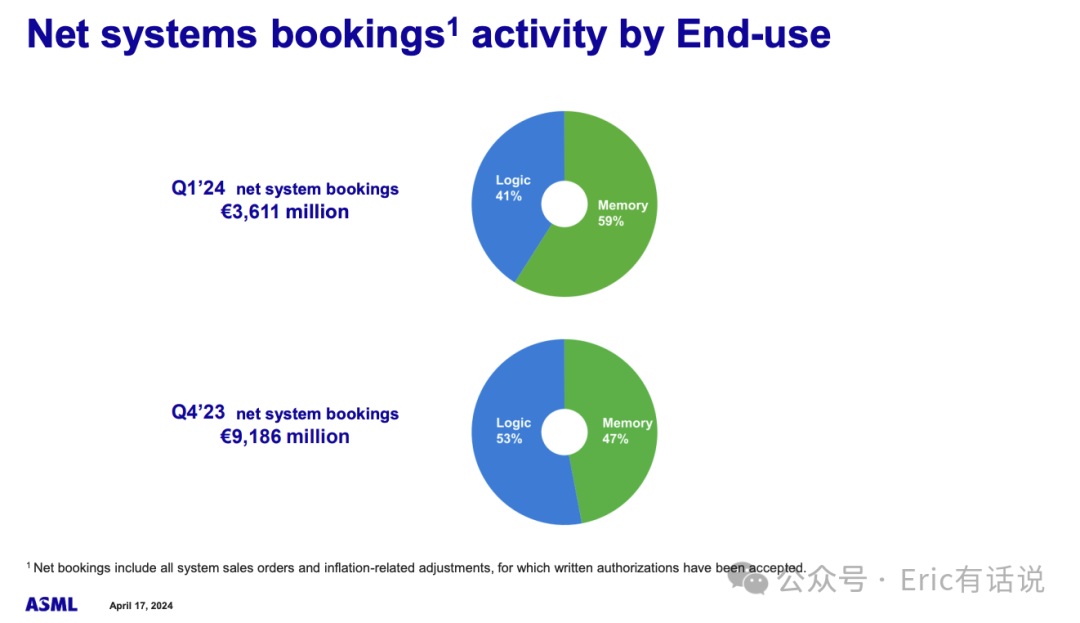

本次财报最被诟病的是bookings出现同比下滑(36.11亿欧,同比下滑4%),其中EUV仅6.46亿欧。而上季度bookings刚超预期爆发(91.86亿欧,同比增长45%)。

管理层表示如果要维持明年300-400亿欧的营收目标,今年剩下3个季度每季度booking需要在40亿欧以上。

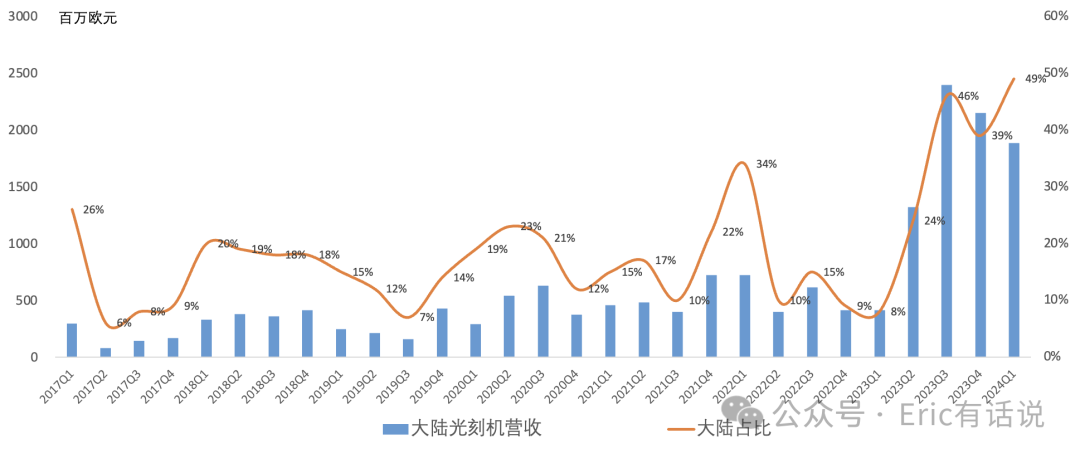

本财季大陆光刻营收继续保持高位,单季度光刻营收18.85亿欧,同比增长355%,光刻营收占比49%,连续3个季度成为ASML最大客户地区。

后续展望:

预计2024年Q2营收57-62亿欧,同比下滑10%-17%;全年营收同比持平,下半年营收大于上半年;

Q2毛利率50%-51%;全年毛利率同比小幅下滑,主要因浸没式DUV营收下滑以及产能扩张投入;

2025年经营目标不变:营收300-400亿欧,毛利率54%-56%;信心来自High NA EUV放量、高ASP EUV占比提升、大批新Fab落地。

上季度财报我曾说过,ASML现阶段最大问题是成长性问题。ASML 2024年业绩不增长,如果按2025年营收300-400亿欧的目标,意味着2025年营收增速在9%-45%,中值是27%,那就要考虑下当前估值水位了。

相比之下,明天台积电的财报更值得期待。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 辛德瑞拉的眼泪·2024-04-17EUV光刻机的营收占比继续上升,但booking出现同比下滑,尤其是EUV光刻机的金额下降较明显。点赞举报

- 2ca1732f·2024-04-18已阅点赞举报

- 竺正明·2024-04-18888点赞举报