专注肿瘤免疫疗法的「盛禾生物-B」通过聆讯,投后估值14.7亿

来源:招股书

来源 | LiveReport大数据

招股书 | 点击文末“阅读原文”

摘要:盛禾生物-B于2024年4月15日通过聆讯,拟在香港主板上市,独家保荐人为中金,公司是专注于肿瘤免疫疗法的生物制药公司。2023年其他收入为人民币0.21亿元,净亏损为1.33亿元,研发开支0.43亿。

公司2023年历经两轮融资,A轮获倚锋资本投资2.1亿元,A+轮获被越秀产业投资基金投资6018万,最新投后估值14.7亿元。

LiveReport获悉,成立源于2018年的盛禾(中国)生物制药有限公司Sunho Biologics,Inc.(以下简称“盛禾生物-B”)于2024年4月15日通过港交所聆讯,拟在香港主板上市,独家保荐人为中金。盛禾生物于2月5日通过证监会备案。

公司是一家生物制药公司,开发了各种类型的免疫疗法,包括用于治疗癌症和自身免疫性疾病的抗体细胞因子。

公司已识别并开发9个管线产品,6个处于临床阶段,其中3个,即IAP0971、IAE0972及IAH0968被认定为核心产品。

公司的核心产品IAH0968是一种抗体依赖性细胞介导的细胞毒性(「ADCC」)增强型单克隆抗体(「mAb」)。

来源:招股书

公司拥有专业技术平台包括(i)AICTM平台,一个主要专注于抗体-细胞因子融合蛋白开发的可扩展平台;(ii)ADCC增强抗体平台(「AEA平台」),一个为增强抗体的细胞毒性而构建的FUT8基因敲除细胞系;以及(iii)强化天然免疫细胞多抗平台(「AIM平台」),一个专注于开发基于先天免疫刺激物的双特异╱多特异抗体的平台。

公司曾于2019与宣明昂科订立合作协议就IBC0966的技术转让、开发、制造及商业化。

财务分析

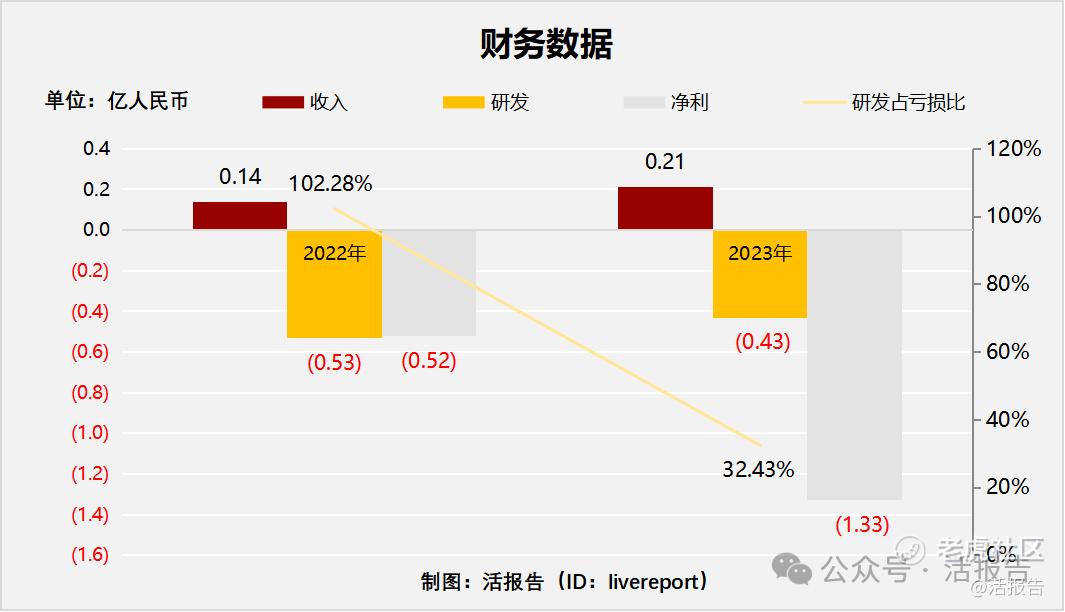

截至2023年12月31日止2个年度2022、2023:

收入分别约为人民币0.14亿元、0.21亿元,2023年同比增长率为52.27%;

研发开支分别约为人民币-0.53亿元、-0.43亿元,2023年同比增长率为-19.05%;

净利润分别约为人民币-0.52亿元、-1.33亿元,2023年同比增长率为155.25%;

研发开支占亏损比分别约为102.28%、32.43%。

来源:LiveReport大数据

因公司未商业化,未产生主营业务收入,2023年其他收入大幅增长超50%,主要包含政府补助1730万及银行存款产生的利息(2023年5月获得2.1亿融资);

2023年净亏损有扩大趋势,主要源于2023年金融负债公平值变动亏损0.41亿元及行政开支大幅增加(2023年给予张先生的以股份支付的薪酬2932.5万)。

截至2023年12月31日,经营活动现金流为-4712.4万元,账上现金1.25亿元。

行业前景

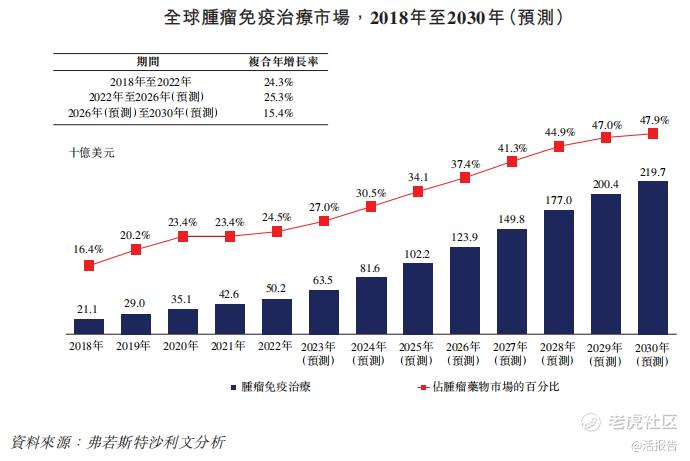

全球及中国的肿瘤免疫治疗市场规模

2022年,全球肿瘤免疫治疗的市场规模已达到502亿美元,较2018年的211亿美元大幅增长,复合年增长率为24.3%。市场规模预计到2026年和2030年将分别增加至1,239亿美元和2,197亿美元,2022年至2026年及2026年至2030年的复合增长率分别为25.3%及15.4%。肿瘤免疫治疗在整个肿瘤药物市场中的份额不断上升,展现出强劲的增长轨迹。2018年,肿瘤免疫治疗仅占肿瘤药物市场的16.4%,但2022年这一数字已增至24.5%,预计到2030年将达到47.9%。

来源:招股书

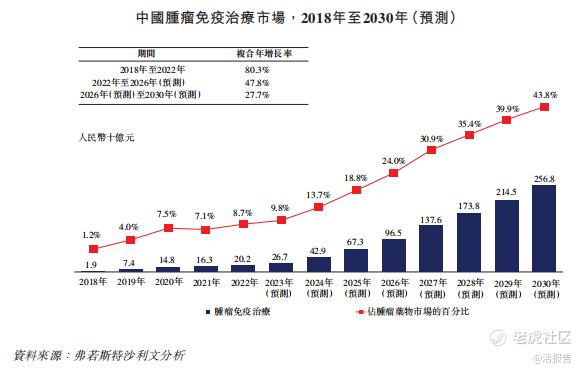

过去几年,中国肿瘤免疫治疗市场大幅增长,从2018年的人民币19亿元增至2022年的人民币202亿元,2018年至2022年的复合年增长率为80.3%。此外,预计2026年及2030年将分别增至人民币965亿元及人民币2,568亿元,2022年至2026年的复合年增长率为47.8%,2026年至2030年为27.7%。肿瘤免疫治疗在肿瘤药物市场中的份额亦呈现出强劲的增长趋势。2018年,肿瘤免疫治疗市场仅**国肿瘤药物市场的1.2%,而到2022年已增至8.7%,预计2030年将达到43.8%。

来源:招股书

行业地位

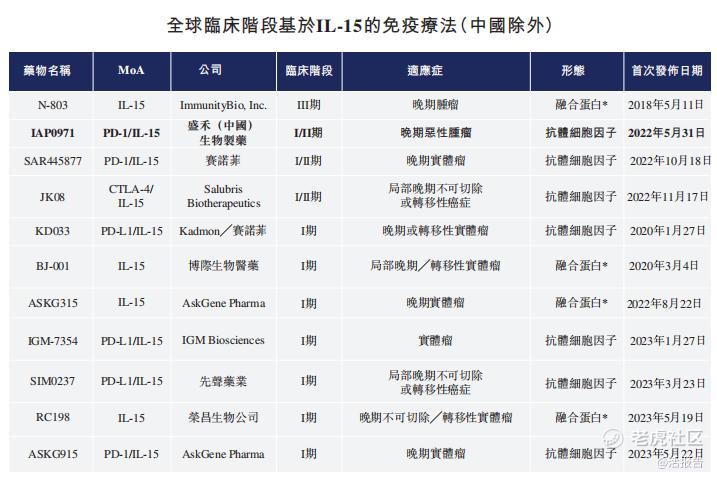

根据弗若斯特沙利文的资料,目前,全球范围内尚未有任何用于治疗癌症的基于IL-15的免疫疗法获批准上市。在中国境外,有十一个产品正在进行临床开发。在这些产品中,公司的IAP0971,以及其他六个候选产品为基于IL-15的抗体细胞因子。

来源:招股书

在中国,目前有五个产品正在进行临床开发,其中临床进展最快的产品处于I/II期阶段。只有两项产品(包括本公司的IAP0971)为基于IL-15的抗体细胞因子,而IAP0971是中国临床进展最快的抗体细胞因子。截至2023年7月,IAP0971用于治疗晚期恶性肿瘤的I期临床试验已完成。

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:先声药业(2096.HK)

先声药业是一家快速转型为创新和研发驱动的制药公司,公司在以下专注的战略性治疗领域拥有多元化且领先的创新产品组合:(i)肿瘤疾病(包括细胞治疗领域)、(ii)中枢神经系统疾病、(iii)自身免疫疾病。根据弗若斯特沙利文的资料,按药品销售收入计,上述三大治疗领域2019年合计**国药品市场的24.7%,2015年到2019年的增长速度快于整体中国医药行业增速,预计这一趋势在未来几年将总体延续。

来源:LiveReport大数据

主要股东

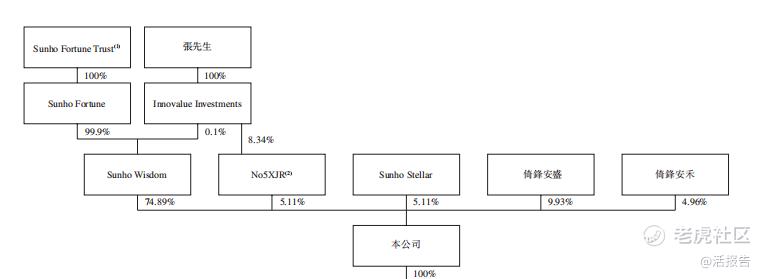

张先生可通过Sunho Fortune、Innovalue Investments、Sunho Wisdom、No5XJR以及Sunho Stellar行使公司约85.11%的投票权;倚锋安盛持股9.93%;倚锋安禾持股4.96%。

来源:招股书

管理层情况

张峰先生,50岁,2018年4月2日创立公司。彼于2021年5月14日获委任为董事,并于2023年7月22日获调任为执行董事。彼于2023年7月22日进一步获委任为董事会主席。其负责监督及提供公司整体管理、运营及战略。张先生现时亦为盛禾(中国)生物制药的董事会主席及Sunho bio Investments的董事。

殷刘松博士,36岁,2020年11月加入公司,担任盛禾(中国)生物制药的首席执行官兼首席科学官。彼于2023年7月21日获委任为董事并于2023年7月22日获调任为执行董事且进一步获委任为公司首席执行官兼首席科学官,负责公司日常运营及科学事务。殷博士现时亦为盛禾(中国)生物制药、Sunho bio Investments、Sunho HK、盛禾医药科技及南京盛禾的董事。

姜晓玲女士,41岁,2020年2月加入公司,担任盛禾(中国)生物制药的副总经理及研发负责人。彼于2023年7月21日获委任为董事并于2023年7月22日获调任为执行董事且进一步获委任为副总裁,负责管理研发部及产品注册。姜女士现时亦为盛禾(中国)生物制药、盛禾医药科技及盛禾(浙江)生物制药的监事。

上市前融资

公司2023年历经两轮融资,A轮获倚锋资本投资2.1亿元,A+轮获被越秀产业投资基金投资6018万,最新投后估值14.7亿元。

来源:招股书

中介团队

据LiveReport大数据统计,盛禾生物Sunho Biologics 中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现一般;公司律师共计3家,综合项目数据一般。整体而言中介团队历史数据表现一般。

据LiveReport大数据统计,中金保荐项目的首日破发率为40.46%。

来源:LiveReport大数据

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。