独家:理想L6毛利率和盈亏线测算,公司2024最坏情况也能抗住15%毛利率底线

今天的内容如果你能沉下心来看懂,肯定会觉得非常有意思。你将在视频里明白如何计算理想汽车2023四季度汽车业务真实毛利率情况以及四季度车均优惠金额,然后进一步推算出理想汽车在2024年不同程度优惠下的毛利率情况。同时我会根据计算出的毛利率情况,倒推L6的真实毛利率。再远一点,我们可以根据不同的销量预期,计算2024年净利润数字,再根据不同的市盈率估值计算市值。今天的视频内容,我仅仅计算2024年理想汽车在不同优惠程度下,汽车毛利率的预测值。以及以此计算,来重新估算理想L6的毛利率水平。剩下的销量预测、净利润、市值计算,我们放到另一期节目,欢迎点个关注。

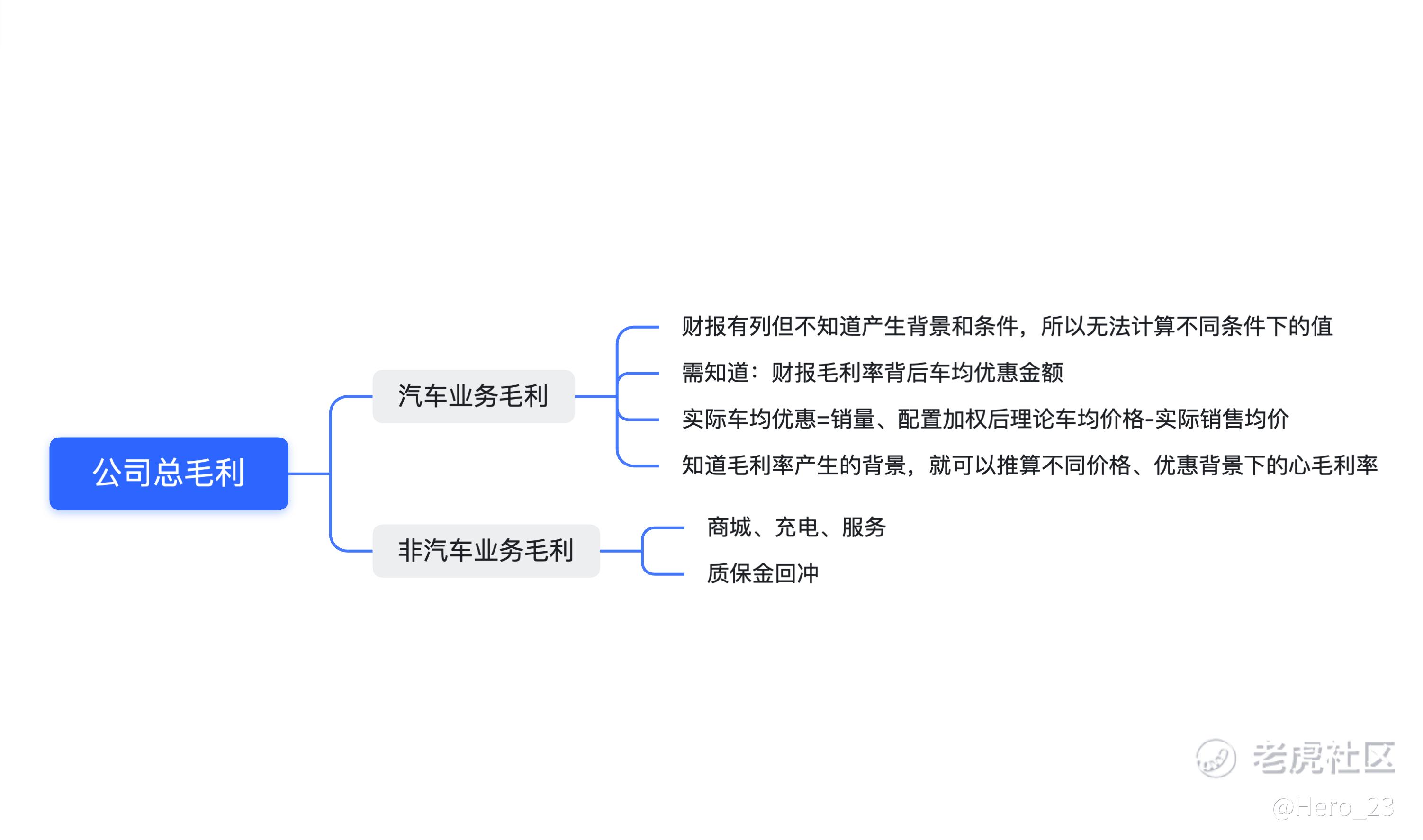

先说一说总的计算逻辑,这一个部分大家一定要理解到位,后续的内容才不会懵逼。这一段可以慢一点,多看几遍。首先我们要知道财报的毛利率是包含了车辆业务和非车辆业务。根据四季度财报总毛利,扣除其它业务毛利以及财报会议提到的质保金回冲后,算出车辆业务毛利率真实值,这是第一步。再根据各车型、各配置的销量数据算出销量加权后的平均车辆价格。在这个价格上扣掉13%增值税后得到车辆应该的均价,这个数字与营业收入除以销量得到的实际均价比较,可以算出四季度车均优惠金额。当我们知道四季度车辆业务实际毛利率以及四季度车均优惠金额,就能推算出在不同优惠程度下,理想汽车2024年的整体毛利率情况。再根据不同的销量预测,就能算出2024年的预期净利润。给予不同的市盈率估值倍数,就能算出市值的合理预期。

上面这段内容,请大家一定要搞明白,否则就理解不了我接下来要展开讲解的计算细节。今天讲解的过程我会把我的计算表放在屏幕上,大家可以配合计算表来理解。

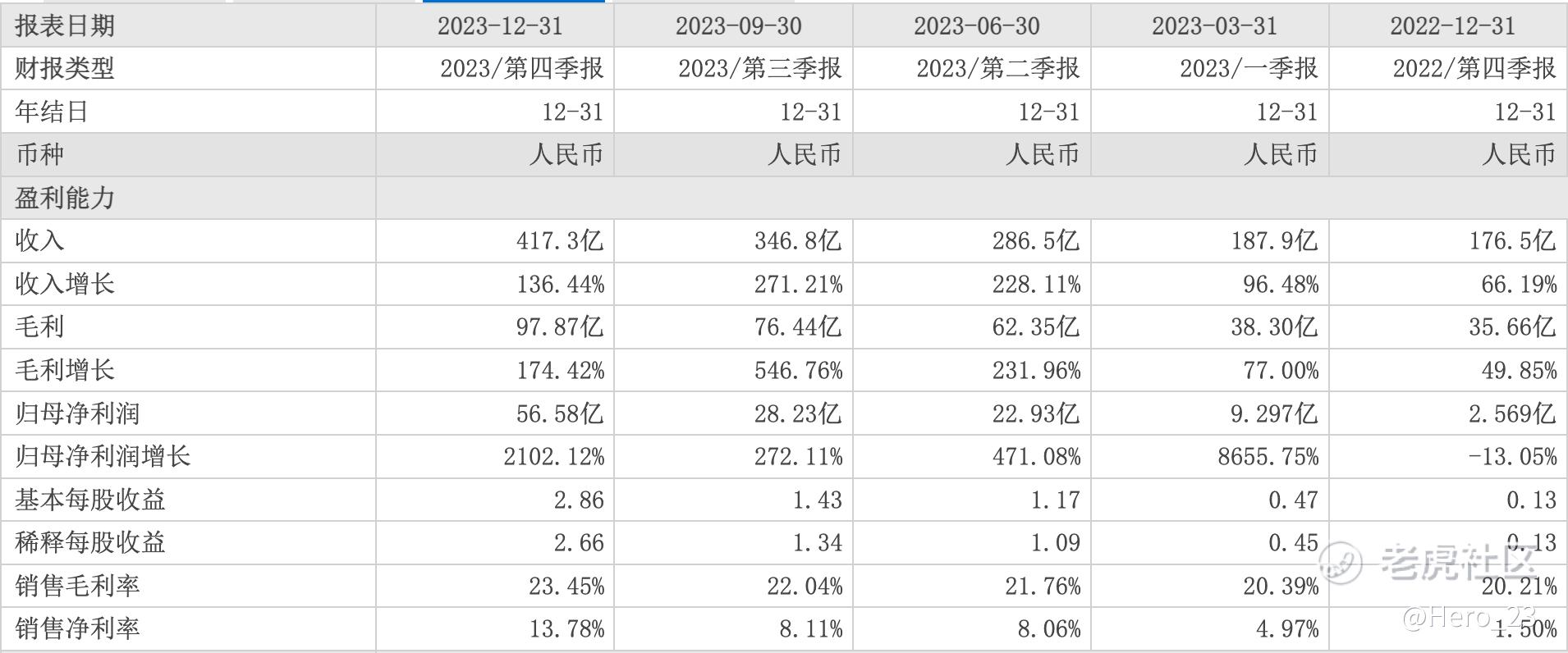

首先我们谈一下毛利率,2023年全年毛利率水平是22.2%,如果不看具体数字,我们常规思维会认为前三季度高一些,第四季度因为优惠力度太大,应该比全年数字要低。但我们去查具体数字可以发现,四季度毛利率是23.5%,在如此优惠的力度下还能有这么高的毛利率是为什么?实际车辆业务的毛利率并没有这么高,我来做一个拆解,告诉你真实值大概是多少。2023年四季度总的营收是417亿,毛利98亿。营收中有14亿属于非车辆业务,包括商城的售卖、充电桩售卖以及其他产品、服务收益等,这部分毛利率约为50%,有7亿的毛利。还有财报会提到的质保金回冲提升了1个点的毛利率,也就是约5亿元的毛利增加。所谓的质保金回冲,就是本来计提用于车辆质保成本的,回冲也就意味着质保费用比预期的少。那我们在98亿毛利中扣除非车辆业务毛利7亿,再扣除质保金回冲的5亿,车辆毛利约为86亿元。除以车辆业务营收404亿元,算得2023年四季度最终车辆毛利率21.3%。

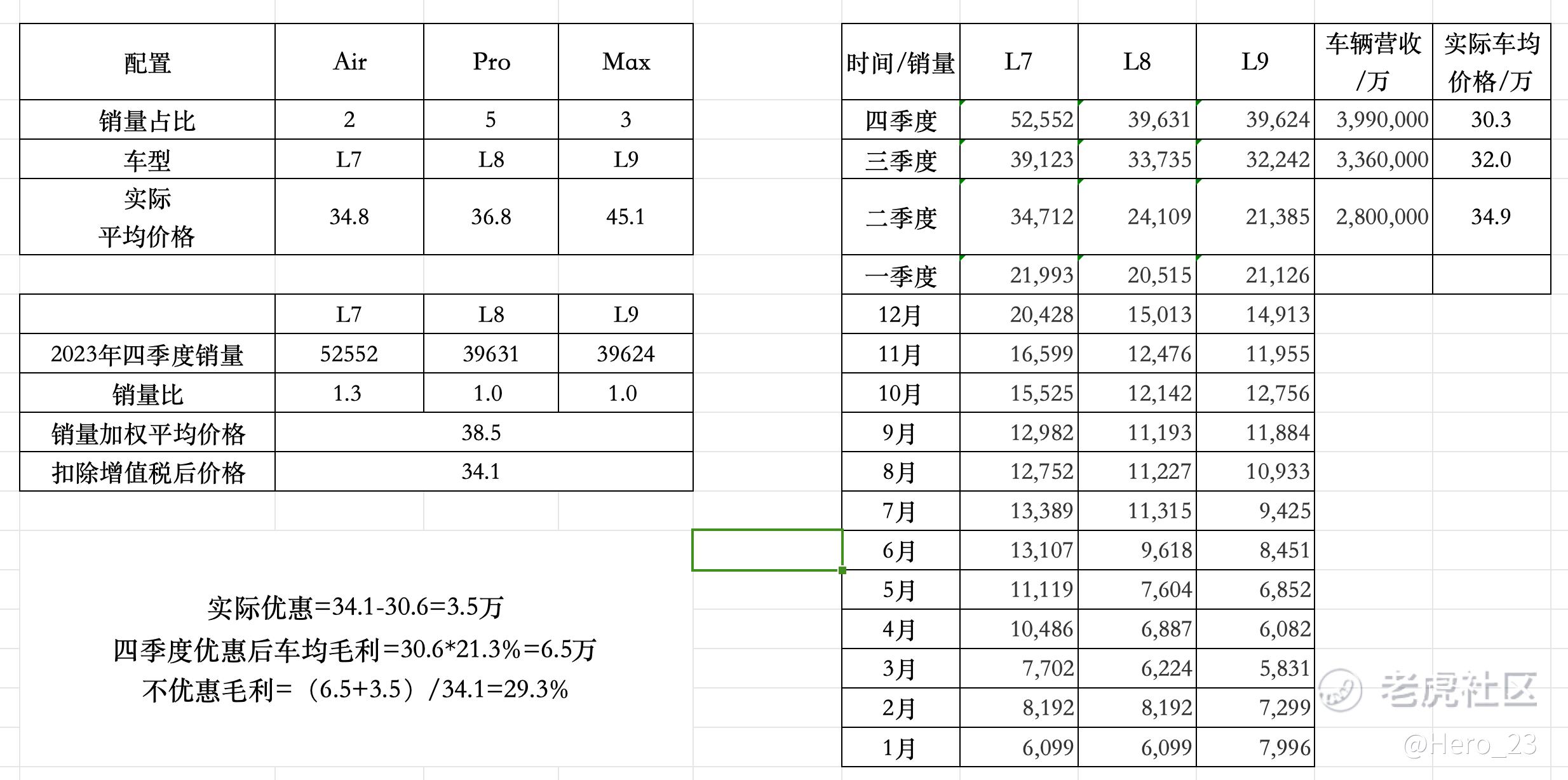

第二步我们需要得知在不优惠前提下,这么多销量的车子,平均车价应该是多少。只有知道理论的平均车价,才能和财报收入算出来的平均车价比较,得出实际的车均优惠金额。平均车价为什么需要算呢?因为首先用不同价格的车子,比如L789,他们的销量是不一样的。其次同一个车型里还有不同的配置,比如Air、Pro、Max,他们的销量价格也是不一样的。如果要算出理论平均车价,就要根据车型、配置的销量,做一个加权平均,这里我直接展示结果。

根据资料,能查到Air系列占比约20%,Pro和Max占比未知,我推测大概5:3。所以最终Air、Pro、Max销量比例为2:5:3,L9 Pro Max比例为3:7。又根据各个车型不同的价格数据,可以得知L7、L8、L9车型的加权平均价格为34.8万、36.8万和45.1万。

有了三个车型的理论平均价格,我们就能够根据三个车型的实际总销量,算出理想汽车未降价的前提下,根据销量加权平均后的所有车辆平均价格。请注意,这里所谓的车辆平均价格,就是考虑不同配置、不同车型销量占比后,计算出来的总的车均价格,这个车均价格是没有考虑优惠的。我们想象一下,L789有不同的价格,但是因为销量并不一样,所以不能简单把三个车型价格加起来除以三。况且三个车型下面还有不同的配置和不同的价格。所以我们要用两次销量加权平均,可以算出总的销量下,理论车均价格。大家可以根据我展示的计算表,得知考虑了2023年第四季度销量的情况后,最后加权的车均价格是38.5万。这个理论车价是包含了13%增值税的车价,所以我们把它除以1.13,能够得到扣除增值税部分后的车价,大约是34.1万。为什么要扣除增值税呢?因为美股财报展示的营收,是扣除增值税后的营收。所以要比较的话,就得统一尺度。我们在根据财报得知2023年四季度实际车辆业务营收为404亿元,除以四季度总销量,得到实际销售的车均价格30.6万元。我们把优惠前的理论车均价格34.1万元和实际车均价格30.6万元内比较,可以知道四季度实际车均优惠3.5万元。

换一句话说就是,理想汽车第四季度在排除其他收入干扰、车均价格优惠3.5万元的前提下,依然能够实现21.3%的车辆毛利率。再换一句话说,就是如果按照原价销售车辆的话,理想的车辆毛利率应该在29.3%左右。当然这是得益于2023年电池成本大幅下降的前提下,以及理想销量增长带来的成本下降。或者我们可以这么说,理想在定价时,已经充分考虑了竞争和将来的优惠,保证即使优惠力度较大的前提下,依然可以实现20%的车辆毛利率。

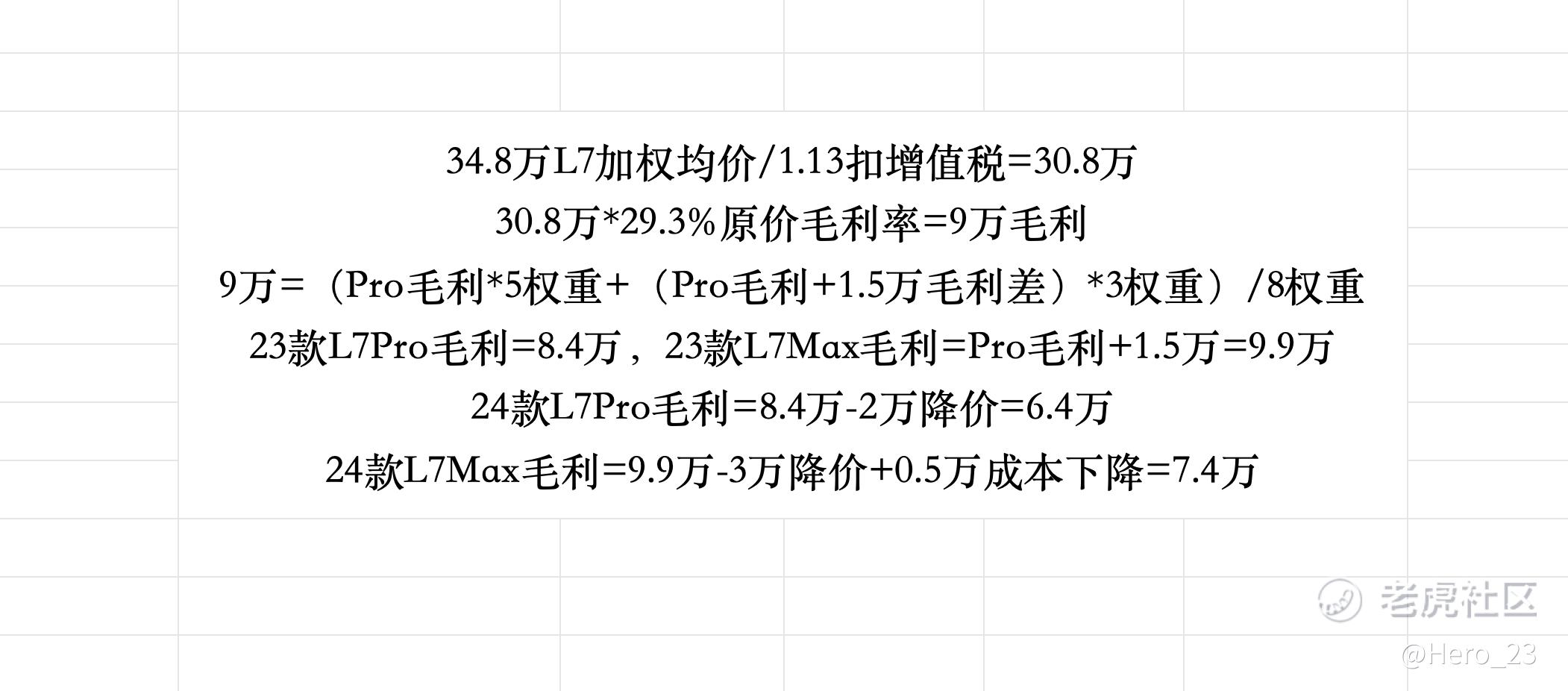

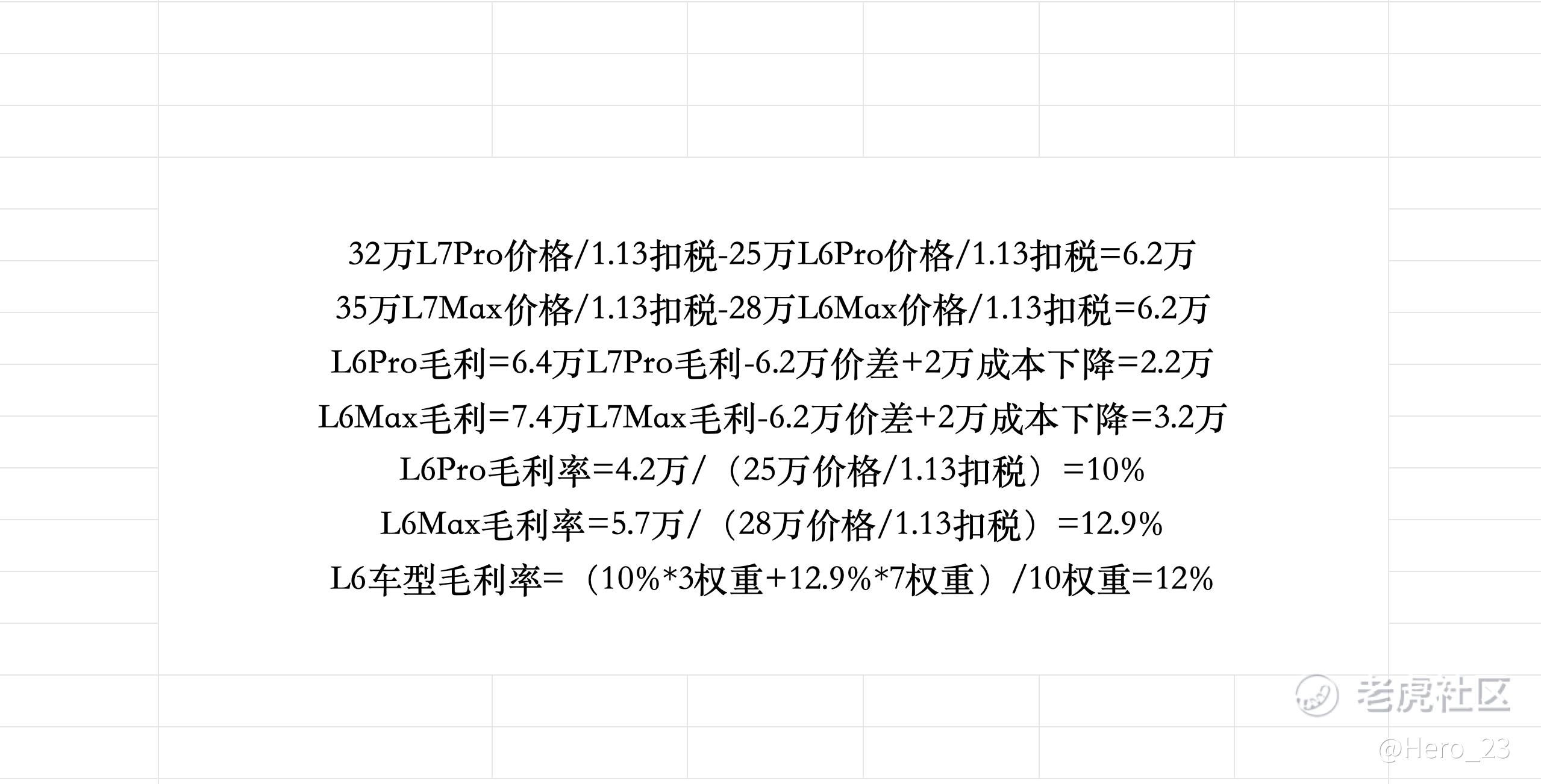

我上一期节目推算理想L6发售后一系列降价可能会导致理想汽车毛利率低于12%,很多人表示不同意。我自己也认为上一次计算过程过于粗糙,这次根据前面推算,再做一个测算。以新L7为例,我们知道Max车型比Pro车型多了一个Orin芯片、激光雷达、空气悬挂、铂金音响,价格多了3万块,实际的成本增加可能只有1-1.5万元,所以Max车型应该是比Pro车型毛利高的。我们根据老款L7 Air、Pro、Max销量比例计算出来的L7加权后的实际平均价格是34.8万元,扣除增值税后价格为30.8万左右。如果按原价出售毛利为29.3%,毛利金额为9万元。再根据Pro和Max的销量比5:3,可以计算出2023款L7Pro毛利为8.4万,L7Max毛利为9.9万。

如果24款Max与23款Max配置差不多价格也差不多的话,毛利应该差不多。现状是24款Max基本相当于23款Max减掉一个后排屏幕后和车机芯片后,价格降了3万块。所以24款Max毛利约等于23款毛利9.9万-3万元差价+0.5万元成本下降,最后得到毛利约为7.4万,以车价35万扣除增值税后计算毛利率约为23.9%。同理24款Pro毛利约等于23款毛利8.4万-2万元差价,毛利约为6.4万,以车价32万扣除增值税后毛利率约为22.6%。

按照我们上一期节目预测,L6 Pro定价为25万、L6 Max定价为28万,价格比L7下调7万,扣除增值税实际价格下降是6.2万元。配置少了电池、空悬、皇后座、电吸门。实际减少的成本可能不会超过2万块。综合来看L6 Pro毛利等于L7 Pro毛利6.4万-6.2万实际差价+2万块成本下降,等于2.2万,计算毛利率再除以扣税后的车价等于10%。L6 Max毛利等于7.4万L7Max毛利-6.2万价差+2万块成本下降,毛利等于3.2万,换算成毛利率为12.9%。我们假设L6 Pro和L6 Max销量占比为3:7,可以得知最终L6车型平均毛利率为12%。当然这会根据Pro和Max销量占比不同而略有变化。

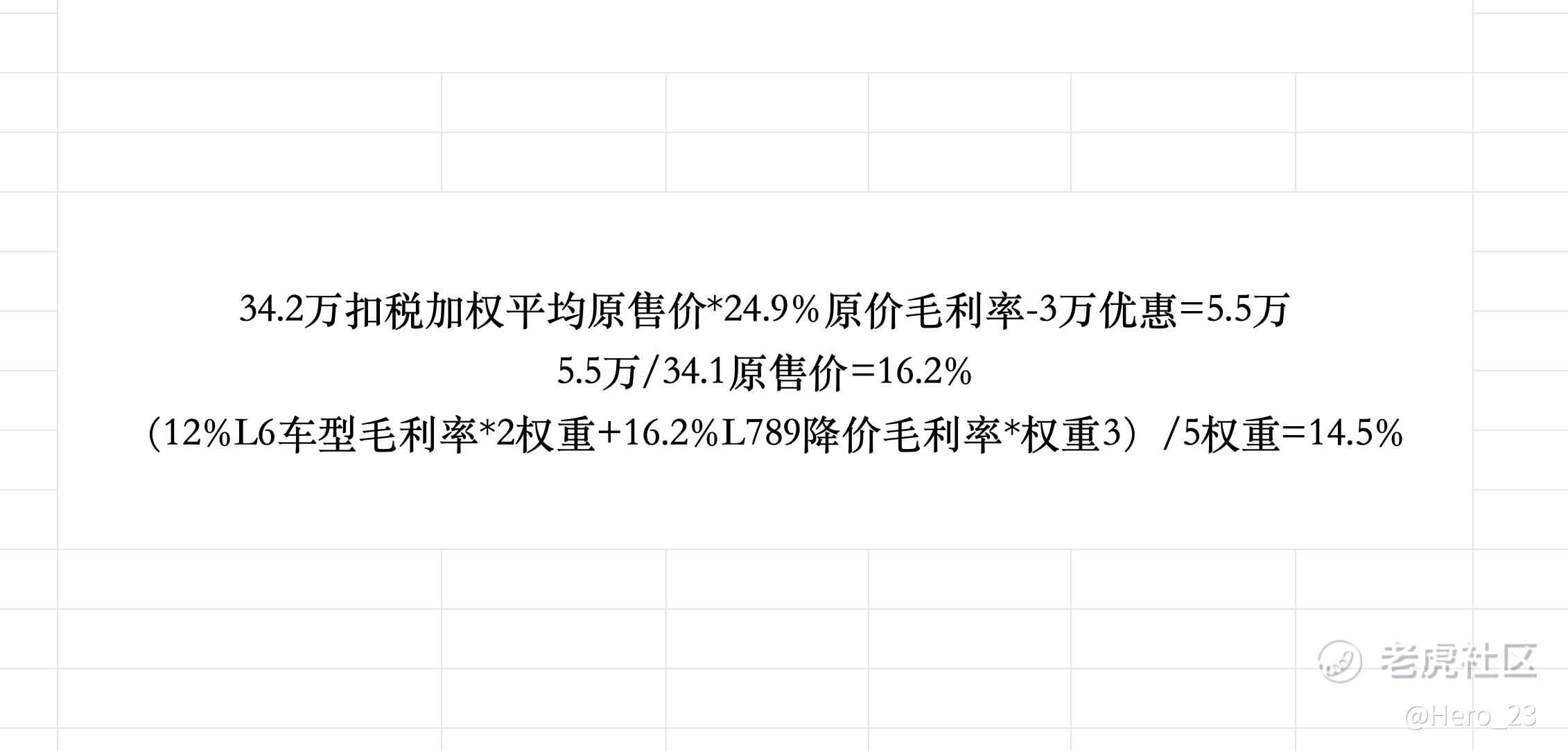

更进一步,我们上期节目说L6超高的性价比会导致L7甚至L8车型销量下降。假设后续因销量下降,L789车型价格整体下调3万元,我预计这是比较合理能推动销量恢复到去年水平的优惠幅度。考虑到2024款L7、L8都是做了增配,变相降价了。按照L7来估算原价售卖大约毛利在23%左右,我们假设L8也差不多这个水平,L9和去年基本没变化,以L789的销量比例加权算下来,24款L789促销前综合毛利率大约在24.9%。我们用24款L789新价格与23年销量算出加权平均车价与23年差不多,是38.6万,扣除增值税后是34.2万。按此价格计算,24款促销前平均毛利是8.5万。假设L789全系促销3万,平均毛利降为5.5万,促销后毛利率为16.2%。

我们假设L6和L789销量比为2:3,这个数字是比较合理的。那L6789的综合毛利率水平加权计算后为14.5%。再考虑Mega高毛利的拉扯,以及一开始用L789平均毛利率当作L7毛利率应该是高估的,所以还需要适当调降一些。所以最终L6789+Mega总体毛利率应该在13-16%之间。当然前提是按照预期降价,第三季度是L6789可能是降价后最稳定的销售季度。这也是不考虑下半年推出的三款纯电车型的前提下做的估算,我们可以在第三季度财报里做个比对。当然,降价的具体情况和Mega的销量、毛利也会影响最终的数字,我只是提供一个思考路径。

今天的节目比较烧脑,内容需要紧跟着计算逻辑一路走过来才能更好的理解。总体来看目前理想24款L789定价还是为降价留有一定空间的,但是今年竞争激烈以及市场环境不好,可能价格降2-3万才会有效果。如果普降3万元,会让全公司毛利率水平降到13%-16%之间,与公司坚持的20%毛利目标是冲突的。选择销量还是选择毛利,在今后几个月会成为越来越冲突的抉择点。

考虑到L7毛利评估时用了L789平均值,是高估的。所以L6Pro实际毛利仅2万块钱不到,也就是说,在我猜测的价格25万基础上,L6Pro价格卖到24万以内,就有可能面临亏钱,25万以上的话会比较难打开市场,所以L6Pro最佳价格猜测,就是25万元,至于具体定右一点还是左一点并不重要,我个人倾向于24.98万。

欢迎大家有兴趣在B站主页加入充电会员,B站昵称:电动汽车叨逼叨。后续我会提供更多高质量的内容,也欢迎大家在评论区讨论、合理质疑与指出逻辑问题。谢谢。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 网京·2024-04-16这个推算还是很牛的,但是是不是应该考虑下,规模效应带来的成本下降,如果降价后销量上涨,单车的成本肯定也会有所下降的。2举报

- 悟空的花果山·2024-04-16所以这个车型反倒是利空了1举报

- 梓坚·2024-04-18👍👍1举报

- 想念家乡·2024-04-16👏1举报

- 小狗摩天轮·2024-04-16💯1举报

- 梓坚·2024-04-17👍👍1举报