【季报分析】招金矿业2024年Q1:金价起飞,数钱数到手软

4月15日, $招金矿业(01818)$ 发布了2024年第一季度业绩报告。其实,二狗哥对于矿业类股票并不是很感兴趣,不过最近黄金类资产蹭蹭地涨,2024年至今黄金ETF涨幅超过16%,当然也让二狗哥对于黄金类股票也不得不高看一下,整体来看,招金矿业在Q1表现最为突出便是净利润大增,看来黄金涨价对于公司的利润真得是实实在在!

一、整体情况,超级亮眼

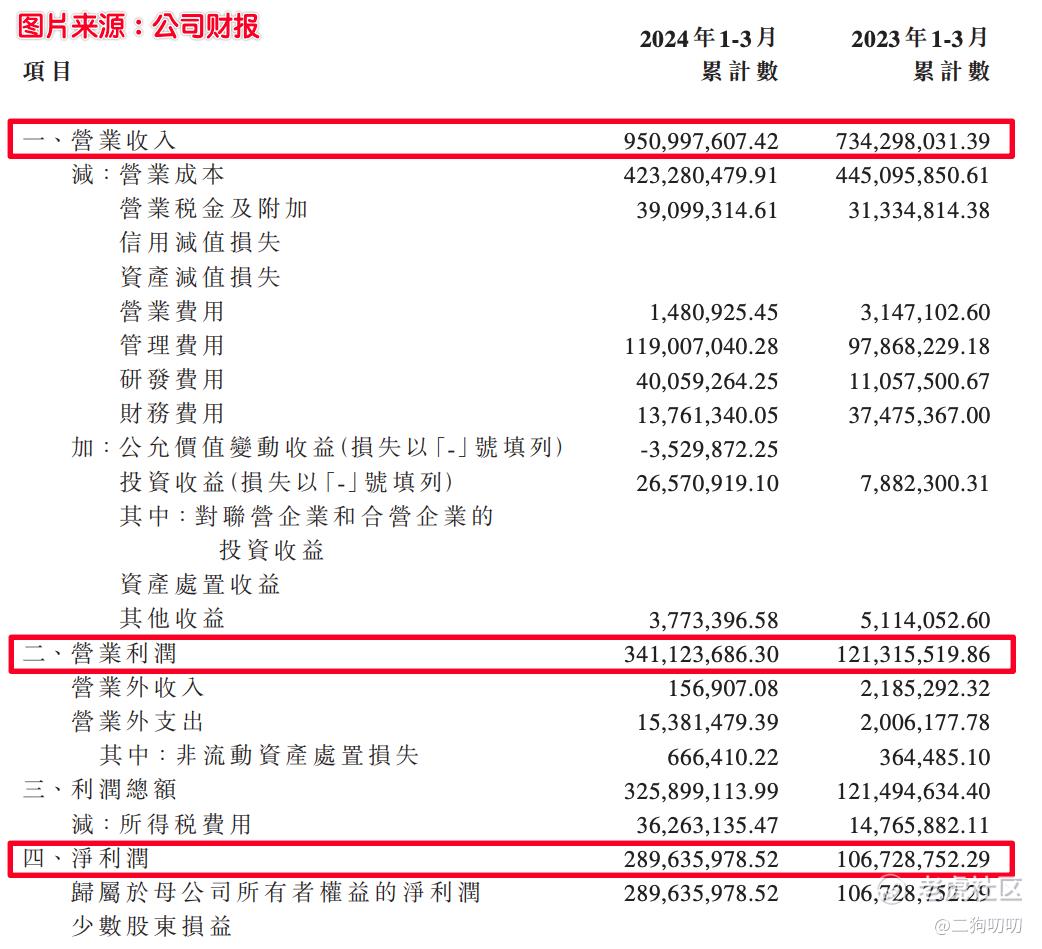

营收方面:在2024年第一季度,招金矿业交出了一份亮眼的成绩单。公司实现营收19.81亿元,同比增长13.94%,尽管环比略有下降2.84%,但整体呈现出稳定增长的态势。

利润方面:2024年Q1归属于母公司的净利润达到了2.21亿元,同比大幅增长124.30%,虽然环比下降了36.63%,但这一增长率基本符合预期,显示出公司强劲的盈利能力。招金矿业的毛利率在2024年第一季度达到了42.10%,同比大幅增长23.17个百分点。虽然净利润和毛利率的大幅度提升,不过这其实也是在意料之内,毕竟黄金价格在2024年Q1已经上涨超过16%。

费用方面:公司也表现出了良好的成本控制能力。财务费用同比下降18.14%,管理费用同比增长8.44%,营业费用同比下降26.58%。尽管期间费用率同比上升了3.10个百分点,达到了23.43%,但资产负债率的同比下降5.79个百分点至52.59%,显示出公司在财务结构上的优化。

二、资源储备与项目进展

招金矿业在资源储备和项目开发方面取得了显著进展。公司通过不断勘探和外延并购,2023年地质勘探投入1.23亿元,探明新增金属量33.83吨。特别是在夏甸金矿、大尹各庄金矿、蚕庄金矿等主力矿山的探矿工作中取得了重大突破。此外,公司还加快了对外开发的步伐,通过全面要约收购铁拓矿业,进一步扩大了资源版图。截至2023年底,公司黄金资源量达到1185吨,可采储量472吨。

招金矿业持有的海域金矿项目(持股比例为70%,紫金矿业持有比例30%),预计将在2025年建成投产。该项目目前已全面进入建设快车道,5条竖井年内全部建设完毕,工层进度顺利。项目建成后预计采选规模为12000吨/日,达产后可贡献黄金年产量15-20吨。根据可研报告,克金完全成本仅为120元/克,显示出矿山的盈利能力十分优越。作为亚洲最大的单体金矿,海域金矿的未来开发充满期待。

三、金价走势才是公司盈利最大驱动力

2024年第一季度,上金所黄金日收盘价平均值为489.18元/克,同比去年同期增长了16%,环比2023年第四季度增长了4%。随着美联储利率政策的转变,金价有望继续维持强势。从历史数据来看,金价在联储降息周期内易涨难跌。中长期来看,黄金在全球各国央行资产配置中的地位不断上升,为金价提供了充足的上行动能。金价的上涨预计将进一步提升公司单位黄金的盈利能力,释放公司业绩的弹性。

四、黄金的好日子还能持续多久?

金价的不断上涨是公司盈利的最大驱动力,但是金价也不会一直持续上涨,那么黄金还能涨多久呢?照目前的国际形势来看,黄金的上涨概率还有很多空间。

1、各国央行都在配置黄金。作为全球最主要的避险资金,黄金也是美元资产主要替代品,现在全球都在搞去美元化,美元的霸权主义让全世界都在为美国内部的通胀进行买单,因此黄金也受到各国央行的偏爱。

2、年内降息依然是大概率事件。现在看来,美国内部通胀依然严峻,虽然美联储的表态都是偏鹰派,不过高利率对于经济负面影响更加严峻,如果上半年降息,带动利率下行,对于金价也起到了助推作用。

3、地缘政治也是影响金价的重要因素,也是最大的不确定性。俄乌战争已经处于胶着状态,现在的中东地区也是处于随时开战状态,伊朗和以色列冲突随时都有可能升级,扩大战事。黄金作为不稳定时期最大稳定资产,自然而然将会受到追捧。

五、二狗叨叨:黄金涨,公司股价还能涨吗?

1、招金矿业作为港股黄金龙头,旗下黄金资源储量丰富,并且拥有国内最大乃至亚洲储量丰富最大的海域金矿,即使公司在2024年股价大涨,目前估值只有2.08倍PB,相比紫金矿业的3.87倍、山东黄金的3.24倍,公司明显被低估,公司的上涨空间依然很大。

2、公司目前最具想象力的项目恐怕就是海域金矿,含金量那是遥遥领先,更为关键的是开采成本相对较低,这对于公司未来的营收、净利润、毛利率都会有明显提升,根据市场预计公司2024年至2026年净利润将达到8.6亿元、14.4亿元和29.2亿元,年复合增长率达到了惊人的50%,当然这些也都是在项目顺利进行的情况下预估。

3、得益于金价不断上涨,也推高了公司的净利润,这恐怕是公司未来股价最大的推动引擎。虽然金价已经上涨很多,未来上涨概率依然很大,尤其是伊朗和以色列局势不断升级,不确定性越来越大,黄金作为避险资金,价格还会有新一轮的推高。

4、有一点还是要说明一下,二狗哥现在的持仓中并没有招金矿业,相关风险还是要注意一下的。

$紫金矿业(02899)$ $二倍做多黄金ETF(ProShares)(UGL)$

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$招金矿业(01818)$ 的走势是我喜欢的样子,准备买

黄金ETF比股票要稳定很多

金价后面应该还会涨的