大摩看多英伟达到1000,跟不跟?

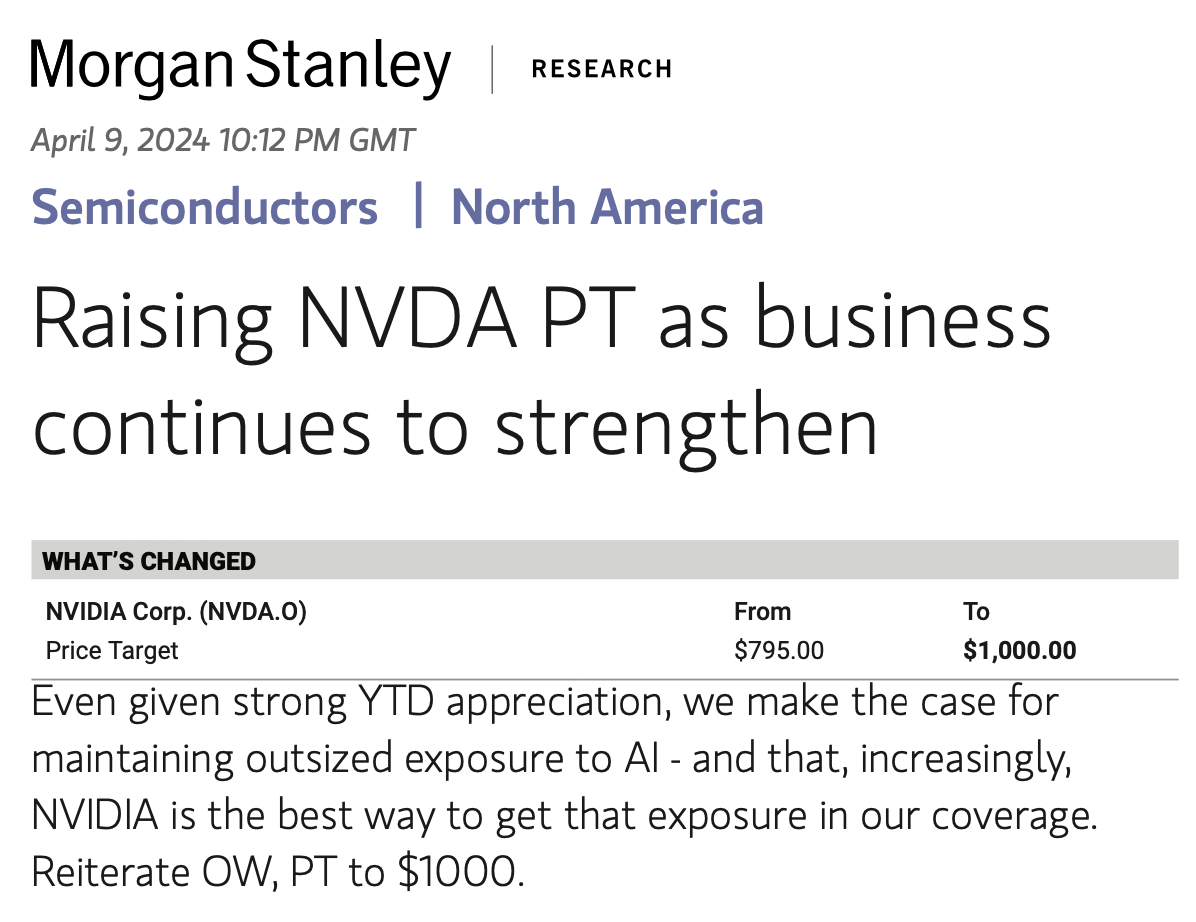

大摩上周发布了英伟达的研报,提升英伟达目标价至1000美元,消息一出,英伟达直接连续2天大涨,今天刚拿到研报,有朋友们一起分享下,看看它都说了啥,也欢迎各位虎友不吝赐教。 $英伟达(NVDA)$

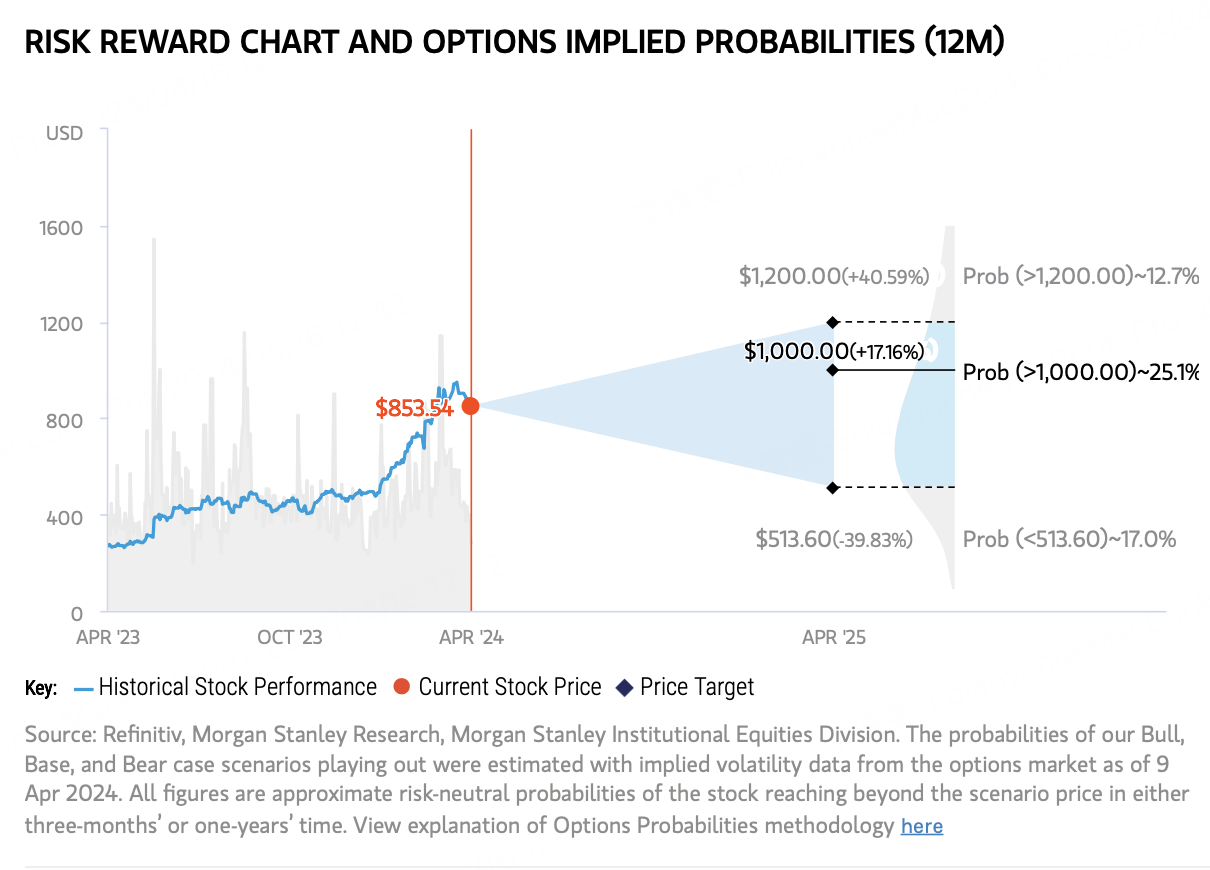

报告提出,尽管今年以来AI相关股票已连续大涨,但大摩仍看好AI领域的股票,尤其是看好英伟达公司。摩根士丹利重申对NVIDIA的“增持”评级,并将目标价格从795美元上调至1000美元。

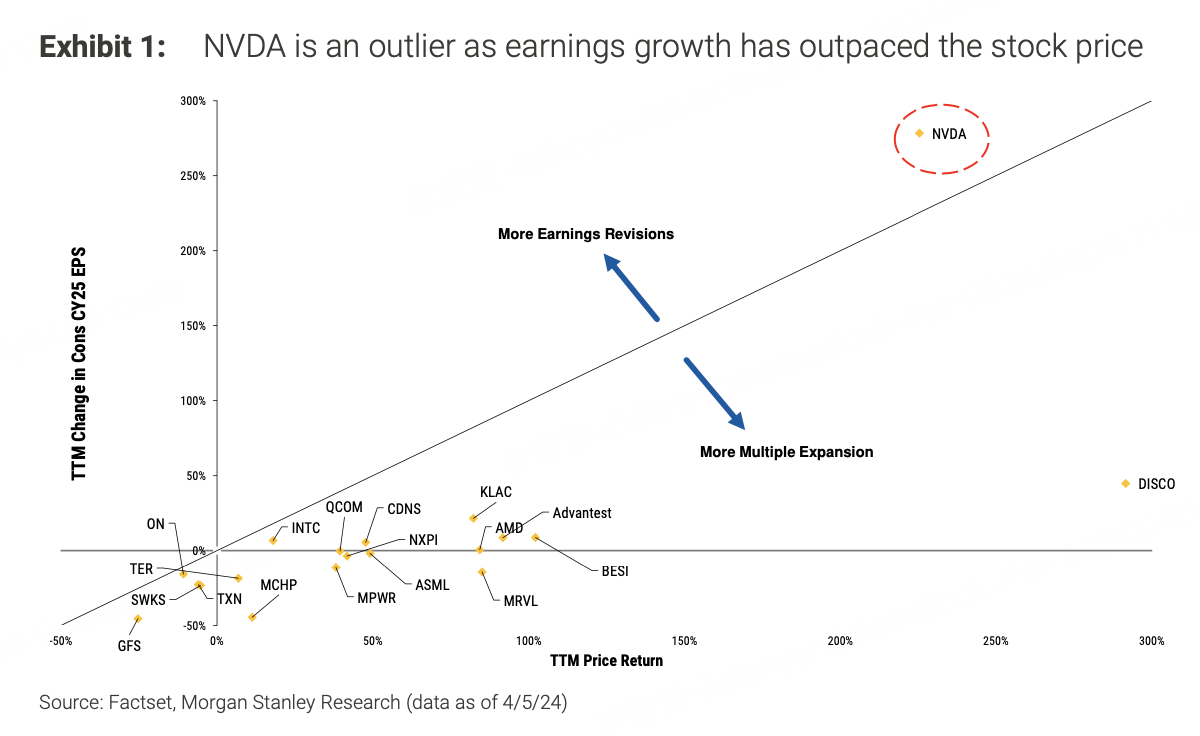

报告指出,AI主题是半导体行业产生超额回报的核心因素,NVIDIA在这方面继续领先。在过去12个月中,AMD、MRVL、INTC和MU等公司都经历了更多的估值扩张。大摩认为NVIDIA的盈利增长仍超过了股价表现,并上调了英伟达盈利预期。

文章中,大摩问了2个问题:1 市场是否会继续增加AI相关的投资?2 英伟达能否继续保持领先优势?

1 市场是否会继续增加AI相关的投资?

长期来看,Hyperscalers 正计划在未来 3-4 年内扩建数据中心,微软(Microsoft)耗资 1000 亿美元的 “星门项目”(Stargate project),这往往预示着数据中心的可持续性。大模型的推理场景已经占据英伟达数据中心 40% 的营收比例,只有大模型在实际场景中作为应用被广泛调用,算力才会更多被用于推理。 这表明我们可能过于关注大型语言模型推理——仍然只占总数的一小部分—。

报告还讨论了供应链的情况,指出GPU短缺的问题正在缓解,但生态系统中的其他领域(如机架空间和电源)出现了新的短缺。尽管如此,云GPU的需求依然强劲,因为它们可以立即部署并产生高于正常水平的经济租金。

2 英伟达能否继续保持领先优势?

报告强调,NVIDIA的产品执行和可能的激进定价策略可能会对竞争对手造成压力。NVIDIA的Blackwell产品发布符合预期,提供了2.5倍的晶体管数量和性能提升。此外,CEO在CNBC上的评论暗示了芯片定价可能在3万到4万美元之间,这可能对市场产生影响。毕竟AMD的h100 定价为 25,000 美元。此外,随着 NVIDA 进入年度节奏,这种压力将会增 加。当 NVIDIA 可能在上一代产品更新之前推出两代产品时,传统商用或定制硅 的前景似乎不容乐观。与英伟达供应链公司相比,大摩表示更愿意购买英伟达,因为该公司的订单模式可能更高

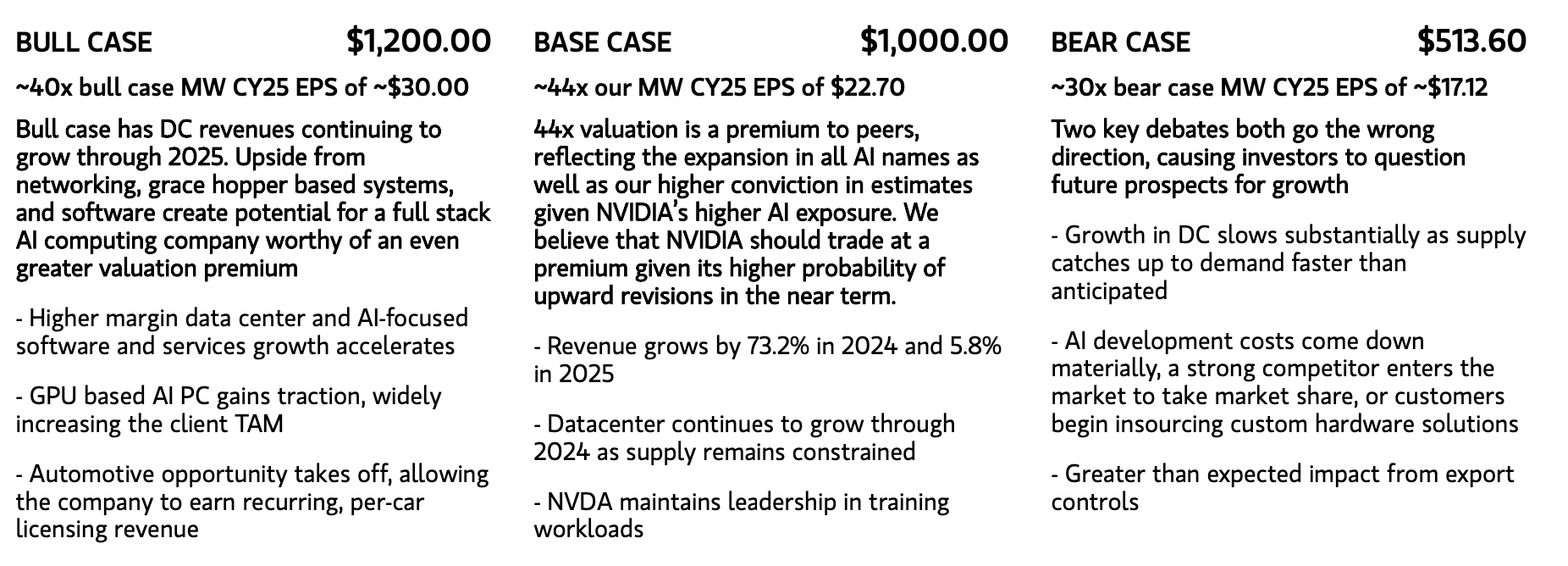

大摩将英伟达的目标股价从 795 美元上调至 1000 美元:之前的目标股价是受 25 财年 35 倍的 MW 估值(32 倍的非 GAAP 估值)驱动的。这是基于对历史数据的折让(过去 4 年的平均新台币市盈率为 42 倍,非美国通用会计准则市盈率为 42 倍),因为极高的盈利能力表明其盈利潜力接近顶峰,而且今年以后的增长也存在不确定性;随着增长前景越来越明朗,我们主张回归历史倍数;我们现在使用的是 44 倍市场价值或 40 倍非美国通用会计准则,同样更接近历史数据。我们注意到,这与同行基本一致(AMD 采用 45 倍市盈率,MRVL 采用 43 倍市盈率)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 点石成精2·2024-04-16市场中虽然出现了GPU短缺问题,但云GPU的需求依然强劲。点赞举报

- 衣铃悬在叶上·2024-04-16同时,报告还指出了云GPU的需求依然强劲。点赞举报

- 带富·2024-04-16上车接盘吗点赞举报