茶百道赴港上市,冲击现制茶饮“第二股”

最近,茶百道通过了港交所聆讯,预计很快将会在港交所上市。近几年,包括茶百道、喜茶、蜜雪冰城等多家现制茶饮品牌递交了上市申请,而茶百道率先取得了实质性进展,有望成为港股现制茶饮“第二股”。

茶百道是中国领先的现制茶饮品牌之一,于2008年在成都创立,截至最后实际可行日期(2024年2月18日),茶百道在全国拥有7927家门店,遍布全国31个省市,其中超过99%是加盟店。根据弗若斯特沙利文的数据,按2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%。

茶百道主要采用加盟模式运营全国的门店,截至最后实际可行日期的7927家门店中,有7921家门店是加盟店。茶百道的加盟商需要支付一定的加盟费和保证金,并按照统一的标准装修门店。茶百道向加盟商提供货品及设备销售、培训支持、运营指导、品牌推广等服务,并取得收入,加盟商则是主要专注于其门店的日常运维、现场员工管理及客户服务。茶百道的加盟商主要是单店加盟,截至2023年底,茶百道共有5538个加盟商,其中只有595个加盟商经营超过两家门店。

加盟模式使得茶百道能够快速扩张门店网络,扩大市场份额,并且降低运营成本,提高资金回报率。茶百道的加盟商数量和闭店率也显示了其稳健的经营状况。茶百道通过建立完善的运营管理体系,为加盟商提供货品及设备销售、培训支持、运营指导、品牌推广等服务,保障加盟商的利益和满意度。截至2020年至2023,茶百道的加盟商闭店率仅为0.2%、1.1%和2.3%,远低于行业平均水平,说明茶百道培育了稳定的加盟商伙伴。

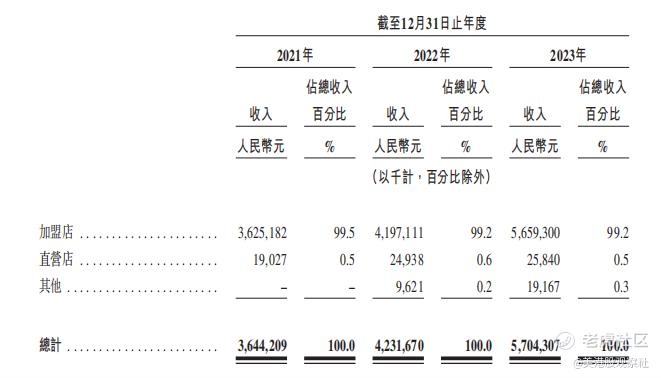

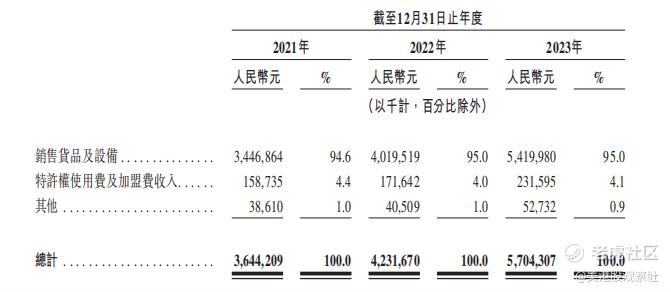

在加盟模式下,茶百道的收入主要来自加盟商,包括货品及设备销售、特许权使用费及加盟费收入以及其他收入。其中,货品及设备销售包括向加盟店销售乳制品、茶叶及水果等制作茶饮的材料及配料,以及包材及门店设备,茶百道还向第三方买家销售森冕新材料生产的可生物降解吸管及杯子等包装材料。特许权使用费及加盟费收入则是加盟店不可退还的前期初始费用、特许权使用费收入及开业前培训服务费,具体来看,每家加盟店需要支付70,000元的不可退还的前期初始费用,每月支付特许权使用费,以及支付每名员工5,000元的开业前培训费。其他收入则包括门店设计服务、外卖业务及直营店收入。

从收入结构上看,2021年到2023年,货品及设备销售收入占比在95%左右,贡献了主要的收入,而特许权使用费及加盟费收入占比4%左右,其他收入占比1%,各部分收入占比均相对稳定,这也说明了随着门店网络的扩张,茶百道各业务板块协同并进,共同促进了规模的持续增长。

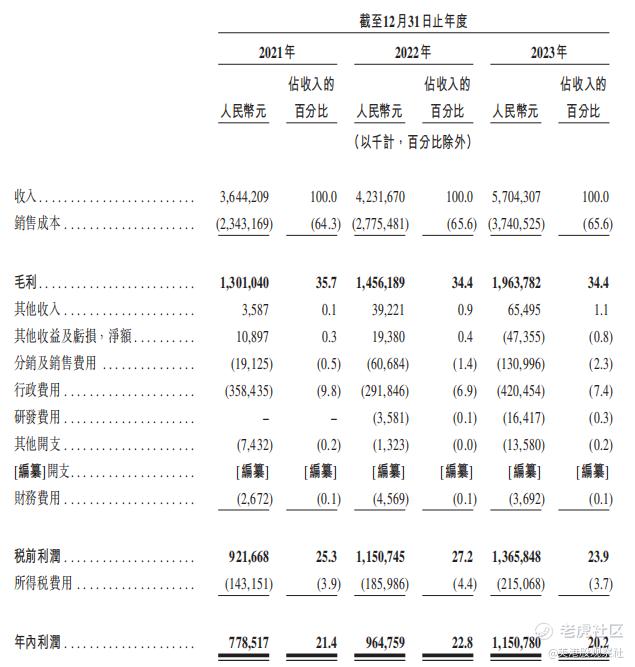

在财务数据上,茶百道则是展现了亮眼的数据。2021年到2023年,茶百道的收入从36.4亿元增加到了57.0亿元,年复合增速为25.1%,并且实现净利润从7.8亿元增加到11.5亿元,年复合增长率达到21.6%。在盈利能力方面,2021年到2023年,茶百道的毛利率分别为35.7%、34.4%及34.4%,净利润率分别为21.4%、22.8%、20.2%,表现出了较强的盈利能力。从行业层面来看,相比部分现制茶饮品牌还在亏损的局面,茶百道实现了收入和净利润的快速增长,凸显了品牌的竞争优势。

而茶百道之所以能够实现收入和利润的双双高增长,除了加盟模式之外,公司还从品牌、产品、成本等方面进行了精细运营。

在品牌方面,茶百道通过品牌升级、渠道拓展、IP营销、跨界联名等方式提升品牌知名度和影响力。2023年,茶百道进行了全面的品牌升级,并推出了最新的品牌IP「茶茶」,吸引了更多的年轻消费者。2023年第四季度,茶百道的活跃会员人数达到2040万人,复购率达到35.0%,高于行业平均水平,展现了强大的品牌影响力。

在产品方面,茶百道注重产品创新和时令新品推出,以吸引更多客户。2023年,茶百道共推出48款新品,并完成对13款经典产品配方的升级。茶百道的产品研发团队由茶艺师、食品工程师、营养师等专业人士组成,拥有多项专利和技术。茶百道还注重产品质量控制,从原料采购、生产加工、物流配送、门店制作等各个环节,都采用了严格的标准和流程,确保产品的安全、卫生和一致性。

在成本端,茶百道建立了覆盖全国范围的仓储物流网络,实现高频及时的配送服务,并能够有效地跟踪和控制成本。公司专注于高效的小店模式,在最大程度节省门店成本的同时,借助外卖渠道进一步提升单店效益。截至2023年12月31日,公司分别有44.3%及42.8%的门店处于30至49平米和50至100平米区间,公司门店的外卖覆盖率从2021年1月的91.8%上升到2023年12月的95.9%。

目前,茶百道已经成为中国领先的现制茶饮品牌之一,按照2023年零售额计,茶百道在中国现制茶饮店市场中排名第三,市场份额达到6.8%。

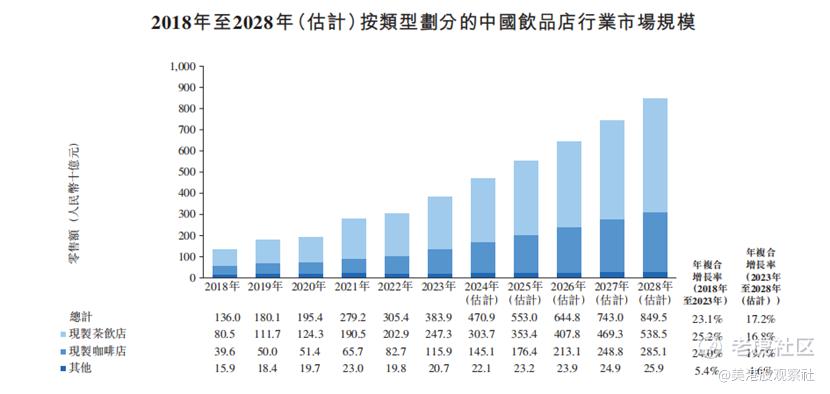

茶百道所处的现制茶饮市场是中国饮品市场的重要组成部分,也是近年来最具活力和增长潜力的细分领域之一。现制茶饮市场的快速发展得益于中国消费者对于茶文化的传承和创新的认同和喜爱,以及对于健康、时尚、多样化和个性化的饮品需求的不断提升。根据招股书,中国现制茶饮的规模从2018年的805亿元增长至2023年的2473亿元,预计到2028年将达到5385亿元,年均复合增长率为16.8%,占2028年中国饮品店行业63.4%的市场份额。

作为现制茶饮行业的领先品牌之一,茶百道有望保持持续的高增长。目前,现制茶饮行业已经进入了新一个发展阶段,领先品牌蜜雪冰城、古茗、茶百道、沪上阿姨、喜茶等均在谋求上市,此次茶百道率先通过港交所聆讯,有望成为继奈雪之后的中国现制茶饮品牌“第二股”。

同时,相比已上市的奈雪,茶百道已经实现了稳定盈利和可持续增长,有望受到市场的青睐,获得更好的估值。茶百道可以采用PE或是PEG的估值方法。2023年,茶百道实现净利润11.5亿元,同比增长19.3%,扣除可赎回股份公允价值变动后,实现调整后净利润12.6亿元,同比增长30.1%。按照PEG=1计算,茶百道静态估值达到378.5亿元人民币,要大幅高于奈雪的估值,也能够彰显茶百道更具吸引力的经营业绩。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 牛回速速归·2024-04-16你的内容真棒!👍感谢你的详细介绍和对茶百道的赞赏。点赞举报