腾讯2023年半年报分析

写在前面:本文写于2023年8月16日。发表于公众号博实挚珍。由于公众号定位调整,所以将近几年博实挚珍发表的投资类文章,选择性的重新发布于此公众号。也算个回顾。本公众号定位于基金和股票,而博实挚珍目前定位于中国传统文化。

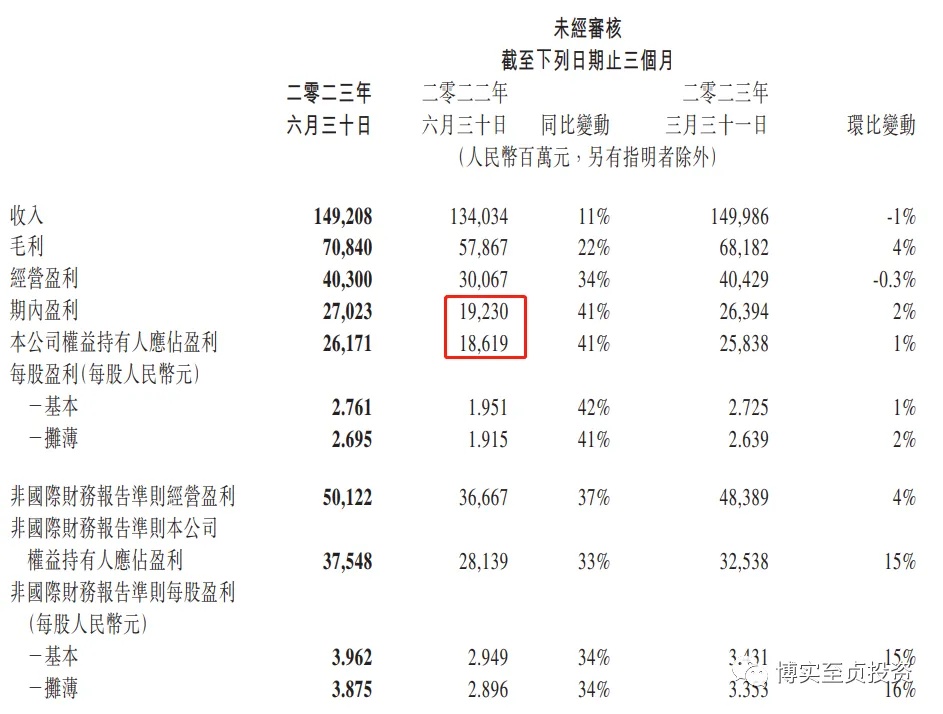

一、腾讯2023年第二季度期内利润270亿

腾讯在2023年8月16日,也就是今天下午收盘后发布半年报。

其中营收同比增长11%,利润同比增长41%。

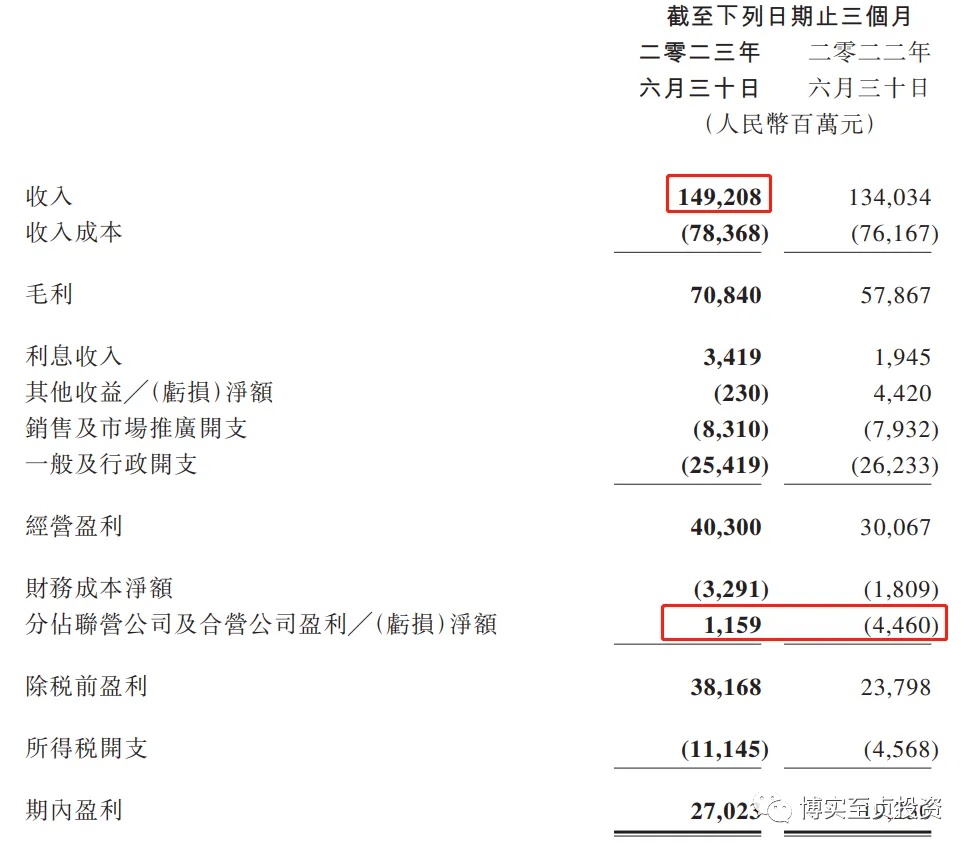

收入增长11%,约为152亿。

但是成本和费用增长较少,所以经营利润较高。

另外,在分站联营及合影公司盈利亏损净额这一项上,今年有利润11亿,去年亏损44亿。

综合看,除税前盈利差距有147亿左右。

所得税相对去年有所上升。

二、腾讯2021-2023年季度经营利润在200-300亿

其实腾讯近几年经营利润季度一直是在200-300亿左右。

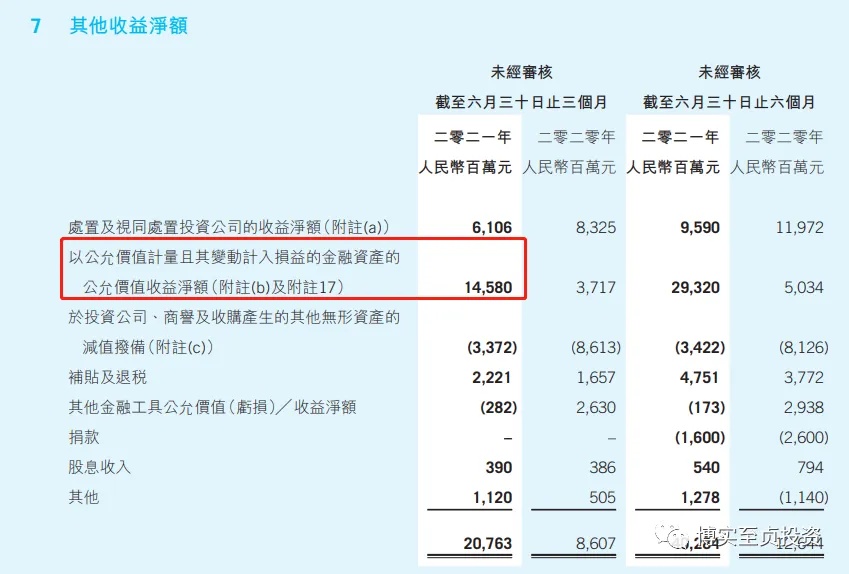

2021年利润增长主要是因为投资收益导致的,公允价值变动使2021年利润增长多了145.8亿。

为什么分析2023年半年报,要提到2021年半年报呢?

因为2021年腾讯股价创下近几年的最高点775.5。

但实际上,近几年腾讯的经营利润差的时候也在800-1000亿,好的时候能到1400亿。

三、市场解读腾讯时,乐观能到770,悲观能到200

市场解读的时候,往往会参考比如非国际会计准则下的利润,或者是在计算利润的时候忽略了其中包含了投资利润。

尤其是当腾讯金融科技与企业服务营收快速增长,同时投资相关的利润增长非常快的时候,无论市场是从收入增长的想象力来看,还是从利润角度来看,都会给腾讯较高的估值。

再赶上那几年腾讯的营收和利润持续创新高,市场在分析腾讯的时候,更愿意按照会持续上涨的增长率,去给腾讯想象或者是用图做出来一条非常快的利润增长曲线。

但实际上,腾讯过去几年的经营利润一直在800-1400这个范围。但如果包含了投资收益,好的时候甚至能达到2000亿。但这并不是经常性利润。

乐观的时候,市场在分析腾讯的时候,甚至愿意给腾讯投资类资产5000-10000亿的市值,并按照每年20%的投资收益计算。则可以得出腾讯每年有1000-2000亿的投资利润。

如果再加上腾讯自身的1000-1500亿的经营利润,即可以算出每年2000亿-3500亿的利润了。

如果再加上很多人对金融科技以及企业服务变现利润规模的想象力,那可能就更多了。

当然,以上只是对过去几年利润的回顾和演进。

其实,腾讯从2018年最低点涨上来,到2019、2020、2021年达到最高点,还有一个更重要的因素,就是市场看到了一个从270半年涨到440的标的,然后又看到这个公司从440涨到770。在这个过程中,肯定有人是认真反复计算估值的,但是计算过程中难免像我上面提到的那样乐观,还有一些人可能根本就没有认真计算过。单纯是看到过去上涨,预期未来还能上涨。

当然,去年2022年10月份的时候,腾讯最低也到过200。腾讯还是一个腾讯,经营利润的确有下滑,但是其实去年也能做到800亿。但如果考虑到投资利润下滑,经营利润也下滑,看到的同比下滑的数据就难看了。

在770持续下跌到300以下,各种传言就一起来了,情绪加上悲观的预期,把腾讯的价格一路压到200。

四、当前怎么看

无论是看2023年半年报,还是回看2021-2022年这几年腾讯的半年报数据变化的原因,又或是解读在腾讯股价以及市场情绪相互影响后的变化,都是为了在当下做投资决策的。

宏观是不那么容易看清楚的,正如腾讯的股价和市场参与者的情绪和预期可以相互影响一样,其实宏观经济的变化是受到很多方面影响的。

这里面既有看不见的手在调节,同时也有市场的参与者在发挥其主观能动性在调节。

从腾讯这家企业来看,其内部经历了去年的精简后,我们能看到在取得营收增长的同时,其毛利率和利润率都得到了增长,至少从半年报看公司的经营效率得到了提升。但是,我们还得拉长看,因为当前的提升也可能是过去几年的积累和惯性。利润的增长、利润率的增长我们还得持续观察一段时间。

同时,腾讯作为一家净利润千亿以上,市值2-3万亿人民币的企业。其社交、内容、游戏、广告、金融服务、企业服务等各方面已经和宏观经济高度相关。

应该说,在当前的经济发展情况和利率情况下,腾讯能保持目前的增长率已经是不错的。同行业的比如游戏、广告公司,面临的大环境的调整可能更大。

总体上来说,我认为当前的环境下,投资不宜满仓,但也不宜空仓。保持一定的仓位灵活性是最好的。

如果是前些年分析企业业绩能看到比较明确的增长的情况下,是可以适当增加仓位甚至满仓的,而且这样收益率也是最高的。

同时,如果能确认当前是公司估值的高点或者市场高点,低仓位或者空仓也是可以的。

但当前市场状态下来看,谈不上特别贵,也谈不上特别便宜。总体来说,是稳中向好的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

在国内做生意,听话比赚钱重要,小马哥听话

主动降低自己的盈利水平不容易,腾讯是明智的

据说字节的盈利水平已经超过了腾讯

如果回国内上市,估计股价早就起来了

段永平都不买腾讯了,说明股价还没有到底

不满仓,但也不宜空仓,那就半仓吧

腾讯的走势还没有走出颓势