暴涨14.99%,16港币的小米贵么,小米汽车是否会带来第二增长曲线?

小米股价高开低走

4月2日,小米开盘17.18元/股,开涨14.99%,但是高开低走,使得1876万股被套,若按一手200股计算,每手亏损180元。最后以16.28元/股收盘,收涨8.97%,市值上涨330亿港币。

近日小米汽车首款车型SU7上市是小米股价上涨的主要原因,小米汽车是否真的有如此大的威力,能够支撑小米的股价和市值不断上涨?

一、小米目前估值较低

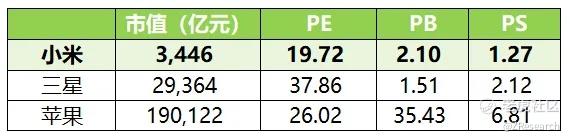

手机行业内,我们选取三星和苹果作为小米的可比公司。小米的市值和体量与智能手机行业内知名上市公司三星和苹果相比仍有较大差距,公司发展潜力和成长空间巨大,市盈率和市销率显著低于其余两家公司,投资价值较高。

二、小米汽车将带来第二大增长曲线

1、预计2028年实现盈利

投行预计,小米汽车的销量在2024-2026年将分别达到10万、17万和32.6万辆,将分别**国新能源车零售销量的1.0%、1.5%、2.5%,预计产生营收250亿元、425亿元、815亿元,在2024年将产生约120亿元人民币的营业亏损。尽管小米汽车业务在最初几年将亏损,但小米整体财务状况良好,现金流充沛(截至2023年底现金及现金等价物、短期投资、短期存款合计约1077亿元人民币),且预计小米2024-2026年分别产生154.5亿、176.7亿元、198.1亿元的利润总额(数据为iFind公布的多家机构预测均值),能够为新能源汽车业务提供充足的资金支持。随着生产规模、产品矩阵的完善,小米汽车未来几年营业亏损会显著减少,并在2028实现盈利,到2030年,预计电动车营收将占小米总营收的30%。[1]

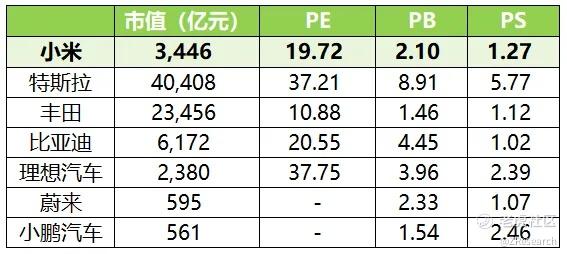

2、小米市值仅次于特斯拉和丰田

本文选取如下公司与小米对比。目前,在新能源汽车领域,小米的市值仅次于特斯拉和丰田,相较未来和小鹏汽车拥有充足的资金支持优势,未来发展空间巨大。

3、预售超预期

2024年3月28日小米汽车首款车型SU7上市,定位中大型纯电轿车,共提供3种配置:标准版、Pro版本、Max版本,定价分别为21.59万元、24.59万元、29.99万元。小米汽车目前支付5,000元即可预订(7日内可退),在4月30日前下定享受16,000-22,000元的选配优惠,计划将于 4 月底标准版和Max版交付,5月底 Pro 版交付。

预售开启后,小米汽车大定(7 天内可退)4 分钟破 1 万台,27 分钟突破 5 万台,24 小时大定 88898 台,且三个版本订单较为均衡,估计SU7标准版、Pro版、Max版分别贡献大约30%、40%、30%的订单量,平均售价25.3万元,销量和平均售价均强于预期,有成为市场潜在价格领导者的能力。

小米SU7的规格行业领先,定价低,续航里程、零百加速、最高速度等规格胜过Zeekr007,特斯拉Model3等竞争对手,同时在在智能生态系统方面具备核心优势,有望成为中国最畅销的高端电动轿车之一,跻身轿车市场第一梯队,目前这一市场以燃油车为主,仅特斯拉Model3在此批次内。

SU7的平均交付等待时间已延长至18-21周,而之前为5-8周。首发前,小米电动车工厂的第一阶段产能为每天超过300台或每小时40台,运行一个900工人的班次,但如果工厂能够实现两班倒,产能有100%的提升空间。高盛预计SU7将成为中国销量前三的高端轿车型号之一,平均每月销量超过1万辆,平均零售价格为25万元人民币。

三、公司业务稳步增长

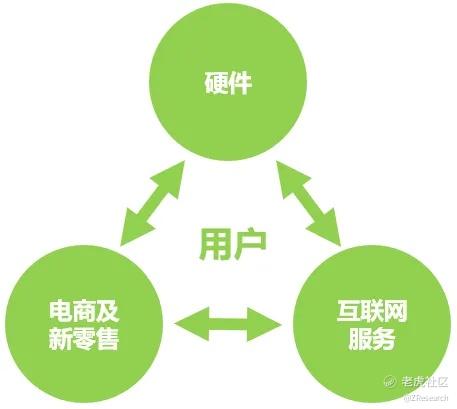

1、商业模式

小米的主营业务包括智能手机、 IoT 和生活消费产品、互联网服务三大类。

智能手机:主要有定位高端旗舰机型的MIX 系列,定位中高端机型的小米系列和中端和入门机型红米系列三个品牌。

IoT 和生活消费产品:公司通过自产及与生态链企业合作的方式构建了IoT 和生活消费产品体系,包括自产的智能电视、笔记本电脑、路由器、 AI 音箱,与生态链企业合作生产的移动电源、手环、空气净化器、净水器、扫地机器人、智能平衡车等硬件及床垫、箱包、家居等广泛的生活消费产品。

互联网服务:公司的智能手机终端均搭载自主研发的 MIUI 操作系统,通过这一系统将公司的智能硬件与互联网服务成功地结合在一起从而向用户提供互联网服务产品,包括广告服务、游戏分发、小米金融服务、电商分成收入等,核心资源包括小米应用商店、小米浏览器、小米视频、小米音乐、小米有品等。

公司独特的“铁人三项”商业模式由三个相互协作的支柱组成:(1)创新、高质量、精心设计且专注于卓越用户体验的硬件产品(高质);(2) 使公司能以厚道的价格销售产品的高效新零售渠道(低价)(3)丰富的互联网服务(变现);简言之,就是用高品质、低价格的硬件产品赚取一定利润的同时获取客户流量资源,通过互联网服务的形式将流量资源变现。

2、收入和毛利持续增长

小米近五年营收和毛利的复合增长率分别为7.1%和19.1%,处于高速发展水平,2023年收入和毛利分别为2709.7亿元和574.8亿元。其中,智能手机业务是小米主要的收入来源,2023年收入为1574.6亿元,占总收入比重为58.1%,毛利率为14.6%。IoT 和生活消费产品以及互联网服务的收入分别为801.1亿元和301.1亿元,占总收入比重分别为29.6%和11.1%,毛利率分别为16.3%和75.7%,其中,互联网服务是毛利的主要来源。公司自上市以来一直保持盈利状态,2019-2023年净利润分别为101亿元、203.1亿元亿元、192.8亿元、25亿元、174.7亿元,近三年净利润有所下降主要是因为进军小米汽车等新制造产业导致研发费用(分别为131.7亿元、160.3亿元、191亿元)以及其他经营支出增加较多。

3、存货周转率较高

此外,因为手机行业整体更新换代的结构较快,库存机器的折价非常快,一年后的新机器折旧率可以达到6-7折,所以库存周转率的高低也直接影响企业的盈利能力。小米近三年的存货周转率都在4.5以上处于优秀水平,是除了苹果(常年维持在40以上,行业内一骑绝尘)之外最快的手机大厂,分别是5.74、4.52、4.5。[iii]

4、偿债能力稳健

负债结构和偿债能力方面,小米近三年的资产负债率比较稳定,分别是53.08%、47.38%、49.34%,同时偿债能力也相对稳健,近三年的流动比率分别是1.61、1.79、1.72,近两年净财务收入为正。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

保时米的价格也不友好,为什么火?

看过很多人解读小米,你的最中肯

别人可以不信,雷军还是可以相信的

靠抄袭和营销股票能走多远?

以后不叫雷布斯要叫雷厂长

手中刚好有点小米的股票