银行零售金融「2024拐点」:走向平庸,涅槃重生?

重塑零售金融迫在眉睫,玩家们开始拼家底、拼改革决心、拼变革速度。

©️懂财帝出品 · 作者|嘉逸

过去十年,轻资本模式风靡,从国有大行到股份行,乃至城商行、农商行,中国所有银行都在All in零售金融。

资本市场亦视零售金融为银行资产定价的重要因子。

“零售之王”招行的市值最高曾攀升至约1.5万亿,平安银行逆袭成为“零售新王”,市值一度跃居股份行第二位。近两年,“零售成长标杆”中信银行的股价涨幅也大幅跑赢行业均值。

然而,高速增长的故事在2023年戛然而止。

零售利差收窄、消费金融“刹车”、中间收入降速、零售信贷质量承压.....种种信号都预示着,时代红利正在消逝,狂飙了十年的零售金融已进入深度调整阶段。

并且,招行、平安银行、中信银行等高层均预言,调整周期可能会持续2-3年。

形势严峻,压力重重,没有人想要被淘汰出局。关键是重塑零售金融迫在眉睫,玩家们开始拼家底、拼改革决心、拼变革速度。

01 | 保息差「战役」

下行周期,零售利差本就承受重压。2023年,两轮降息叠加零售存款定期化趋势,银行压力更是加重。

以建行、邮储、招行、平安银行、中信银行、兴业银行作为分析样本。

去年,六家银行的零售贷款收益率集体下滑。国有大行建行、邮储分别下降了0.47、0.45个百分点。股份行招行、中信、兴业分别下降了0.42、0.44、0.5个百分点,平安银行的降幅最大,高达0.8个百分点。

与此同时,吸收负债的成本水涨船高,中信、兴业23年零售存款成本率分别上升了0.15、0.03个百分点。

即便是在负债端拥有明显优势的招行,其零售活期存款成本率也上升了0.03个百分点,叠加零售定期存款大幅增长,其整体的零售存款成本率上升了0.2个百分点。

形成鲜明对比的是,建行、邮储的零售存款成本率均下降了0.09个百分点,体现了国有大行在揽储方面的强大实力。

两家银行23年零售利差也下降得最少,仅分别下降了0.38、0.36个百分点,为2.65%、3.22%

股份行受到的冲击明显较大。中信、兴业分别为3.02%、3.3%,分别收窄0.59、0.53个百分点。招行、平安银行掉得较多,零售利差分别为3.6%、4.25%,分别下滑了0.62、0.8个百分点。

注:兴业银行未单独披露数据。

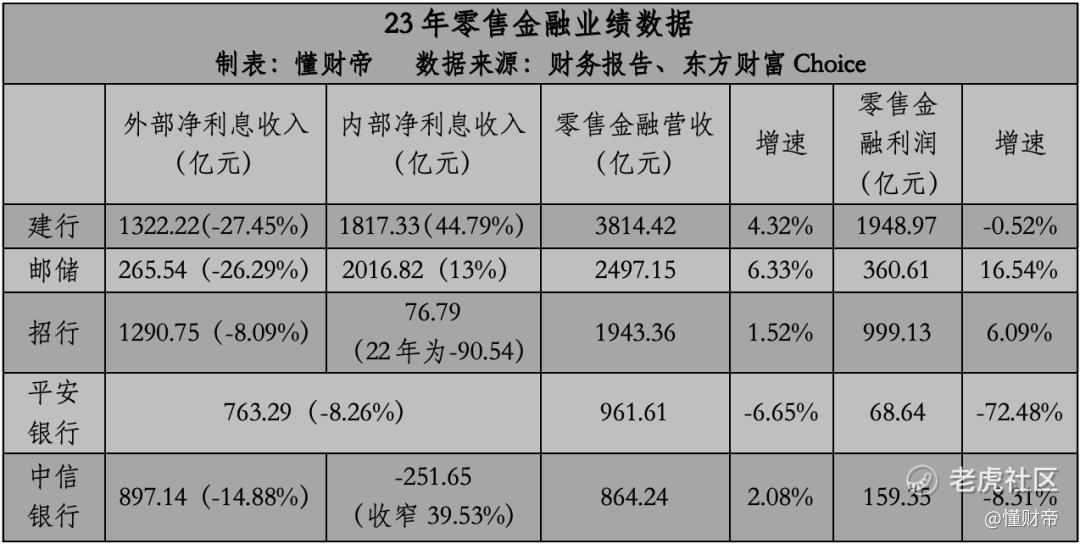

受此影响,平安银行零售金融营收罕见负增长6.65%。

建行、邮储、招行、中信银行零售金融外部净利息收入同样承压,分别下滑27.45%、26.29%、8.09%、14.88%。

不过,四家银行零售分部营业收入仍然实现了正增长,主要原因是内部净利息收入的变化。

建行、邮储零售金融内部净利息收入1817.33亿元、265.54亿元,同比增长44.79%、13%。招行为76.79亿元,而2022年同期为-90.54亿元。这反映出三家银行零售定期存款增长过快,但信贷投放花不完,零售分部把多余的钱借给了司库让其他业务条线去使用。

因为这一点,内部净利息收入为邮储银行多贡献了232亿的利润,使得其零售金融利润达到360.61亿元,增速达到16.54%,远超同业。

在中信银行,零售金融内部净利息支出收窄了39.53%,反映出其零售定期存款大幅增长的情况下,零售分部减少了从司库借出的资金。

而从另一个角度看,零售定期存款规模增长也与权益市场低迷有关,客户减少了基金、理财等资产的配置比例,转而追求相对稳健的定期存款。另外,零售信贷投放增速明显低于零售存款增速,也反映出了居民购房、消费等意愿的变化。

市场预计,2024年,息差可能会进一步收窄。

招行副行长、财务负责人、董事会秘书彭家文表示,今年银行业息差将面临持续承压的情况。今年的息差可能成为未来几年中相对较低的底部水平。

平安银行行长冀光恒认为,未来一段时间内,银行息差水平下降是一个确定的趋势。平安银行息差水平最低大概率会到2%以下。

为了生存,保证存量资产“软着陆”,银行纷纷打响“保息差战役”。

招行在年报中明确提到,努力将净利息收益率维持在行业较优水平。即在资产端加大零售贷款投放力度,灵活配置投资类资产等。在负债端,坚持以低成本核心存款增长为主,加强对高成本存款的限额管控。

平安银行主动压降高风险、高收益的消费金融等业务,同时布局中低风险客群,加大了住房按揭、持证抵押、新能源汽车贷款的投放力度。

中信银行行长刘成表示,2024年要继续把稳息差放在突出重要的位置上,坚持做好量价平衡,努力做到量适价好。

其中在资产端,“不能简单地客户下沉、风险下沉,要在保持风险控制能力基础上,尽可能地提升总体的资产收益率。”“净息差比往年会降是肯定的,我们的目标是比同业少降。”

兴业银行也调整了零售信贷结构以稳定息差,并已有成效。计划财务部总经理林舒透露,今年1-2月,兴业银行息差同比、环比下降幅度均有所缩窄,仅下降1个基点。

02|「压降」消费金融

消费金融业务既赚取利差,又赚取手续费。

在上行周期,其向高风险人群渗透,实现高收益和相对较低的违约率,被视为零售转型“尖兵”,备受银行青睐。

但当寒冬降临,利差收窄,加之长尾人群的资产负债表承压致使违约率攀升,消费金融这门生意的弊端便随之显露。

2023年,六家银行的信用卡消费规模集体负增长。建行、邮储、招行、中信银行相对稳健,分别下滑0.34%、1.89%、0.44%、2.73%。

平安银行和兴业银行的跌幅最大,信用卡消费规模分别下降了18%和16.23%。

这一方面是因为居民对于消费需求更为谨慎。更重要的原因是,银行主动压降了消金业务规模。

以平安银行为例。其在去年下半年,压降高风险的零售信贷超过1400亿元,其中消费金融是大头。

但冀光恒也坦言,此前因误判经济形势发放高息差、高利率的贷款还是对资产质量形成了冲击。

去年,平安银行信用卡、消费贷款不良率均攀升0.09%,分别为2.77%、0.83%,共同推升零售不良率升高至1.37%。

因此,平安银行零售金融分部计提了591.31亿的减值损失,较2022年多计提了133.75亿元,导致其2023年的零售业务净利润仅有68.64亿元,同比大幅下滑72.48%。

消费金融资产质量恶化的还有建行、中信银行。建行信用卡不良率增长0.2%,达到1.66%。

曾被称为“信用卡之王”的中信银行的信用卡不良率飙升最快,增长了0.47个百分点,达到2.53%。信用卡不良贷款余额增加了26.78亿元,达到131.98亿元。

对此,中信银行零售金融分部计提了369.67亿元的减值损失,较上年多计提了15.32亿元。副行长胡罡表示,其中有相当一部分的信用卡资产。

受此影响,中信银行23年零售净利润下滑了8.31%。

相比之下,招行零售资产质量相对稳定,信用卡不良率下降0.2个百分点,消费贷款不良率增长0.1个百分点,零售不良率为0.89%。

邮储银行、兴业银行信用卡风险暴露得较早,23年都强化了风险控制。邮储银行信用卡不良率、消费贷款不良率双降。

兴业银行信用卡不良率下降了0.08个百分点,但依然高达3.93%,化解风险的压力仍然很大。

针对下一阶段,兴业银行副行长张旻表示,信用卡的业务发展仍然承压,将主要做两件事:风险要管得住,同时发展不失速。

招行行长王良透露,预计今年消费信贷规模还会保持和去年一样的增长规模,速度可能会比去年放缓。“放慢速度有利于我们管控好风险增长,保持量的规模的合理增长。”

平安银行的策略上文已经提到,其将压降高风险业务,聚焦中低风险客群,做大抵押类贷款业务的规模。

至于消费金融,或者说整个零售金融的拐点何时到来,冀光恒认为,重点在两个判断指标,一个是净投放规模的重新回正;第二是资产质量的显著改善。

03|突破「看天吃饭」的命题

参考瑞银、摩根士丹利等海外商业银行,零售转型的最终目的,就是做大中间收入,减少对利差的依赖,进而平稳穿越金融周期。

但去年,利差持续承压下,财富管理并未扛起大梁。

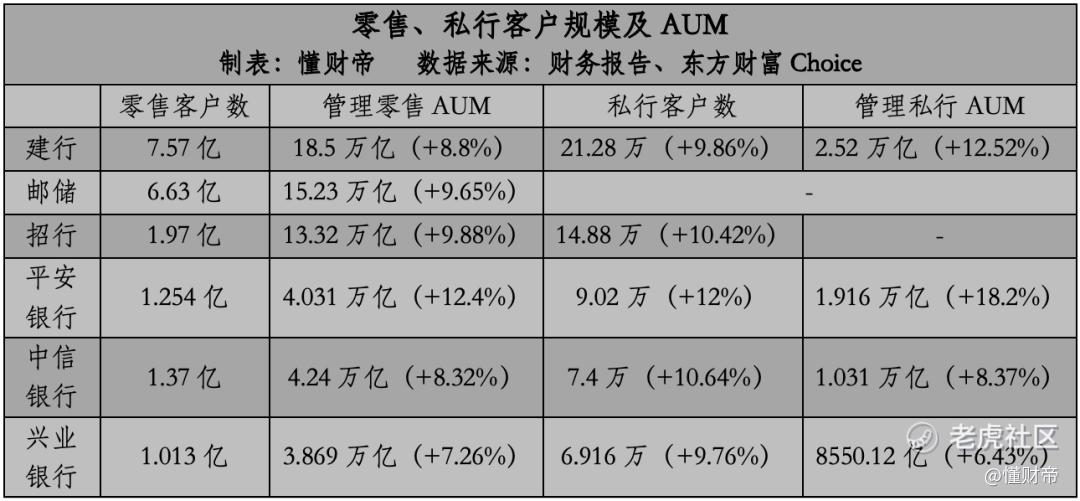

虽然规模指标都实现了增长,尤其是聚焦高净值人群的私行业务。

招行、平安银行、中信银行的私行客户数都实现了双位数增长,已披露私行AUM数据的四家银行的增速亦表现亮眼。

注:银行间统计口径存在一定差异。

但反映在业绩端,大部分银行机构依然是“看天吃饭”。

权益市场低迷,邮储银行代理收入却逆势大幅增长了24.14%。其在财报中并未拆解收入结构,而是称主要是本行积极打造财富管理差异化增长极,聚焦客户需求,丰富产品货架,提升资产配置能力,财富管理业务收入快速增长。

其余五家银行,仅有保险代理收入表现亮眼。招行、平安银行、兴业银行代理保险收入分别大幅增长9.33%、50.7%、92%,分别达到135.85亿元、29.89亿元、14.99亿元。

建行、中信银行也在财报中表示,代理保险手续费及佣金收入实现了增长。

但代销基金、理财等产品获得的手续费及佣金收入都大幅下滑。以招行为例,其去年代销理财收入54.24亿元,同比下降18.37%,代理基金收入51.79亿元,同比下降21.52%。

此外,银行理财、投行咨询顾问等其他财富管理业务也遭受冲击。

如中信银行理财业务手续费下降,导致托管及其他受托业务佣金收入同比下降49.66亿元,其手续费及佣金净收入下降了12.7%。

邮储银行同样因为理财业务手续费大幅下滑了62.91%,导致手续费及佣金净收入下降了0.64%。

兴业银行投行咨询顾问类业务收入大幅缩水141.98亿元,导致其手续费及佣金净收入大幅下滑38.38%。

事实上,银行机构也迫切想要打破“看天吃饭”的困局。毕竟传统业务的天花板已近,而未来,财富管理将是获取业绩、估值增量的关键阵地。

招行是财富管理转型的先行者,不会轻易放弃领先地位。

彭家文表示,下一步将抓住“几个点”:一是“抓客群”,无论是对公还是零售,通过客群的破面带来收入的增长,是非常重要的源头性因素;二是抓存量客户经营,通过为客户创造价值来带来手续费收入的增长;另外一项重点工作是对产品结构的安排。

平安银行主动削减了高息差、高风险业务,亟需重塑增长引擎。

分管零售金融的平安银行行长助理张朝晖认为,综合金融是公司零售金融差异化竞争的护城河。该行将依托集团康养和综合金融优势打造服务和权益体系。

中信银行零售转型已见成效,正雄心勃勃。方合英表示,“现在,我们的零售业务已经过了补短板期,下一步要适时推动升级,继续谋优谋强谋先,打造领先的财富管理银行。”

财富管理一直是兴业银行的名片之一,其正全力进击。张旻表示,“我们将2024年作为‘财富银行提升年’,将财富银行提升作为未来几年我行零售业务三大策略之首。”将力争零售财富中间业务收入突破60亿元,其中代理类中收增速保持在10%以上。

目标、打法各有不同,但战略决心一致——“重仓”财富管理,转型轻资产模式,玩家们势在必得。

04|组织人事大调整

杨国安提出,企业持续成功=战略方向×组织能力。2024年,银行重塑零售金融,组织架构和人事调整先行。

中信银行、兴业银行此前已基本调整完成,招行、平安银行变革幅度较大。

今年初,招行调整了零售业务条线组织架构,新设零售客群部,主要经营总资产低于50万元的基础客户和总资产在50万及以上的金葵花客户,由财富平台部总经理厉明东兼任总经理。

此次调整后,招行总行零售条线共下设五大部门:零售金融总部、财富平台部、私人银行部、零售信贷部和零售客群部。

同时,招行还调整了私人银行部的管理团队。据悉,私人银行部原总经理王晏蓉已调任招行总行工会办公室主任。一位负责代销产品及合作机构准入、产品前发行材料检视的核心管理领导已因获取不当利益、违规从事盈利活动等被“双开”。

私行的相关不良资产也正被处置。据媒体报道,至去年底,招行私行有约高达200亿元的地产项目不能按时兑付。对此,招行私行专门组建了一支不良资产清收处置团队来处置相关风险。

管理权限亦大幅收缩,客户管理和产品管控权力被切割分离,原私人银行部的产品团队已经剥离,被划分至财富平台部。

至此,私人银行部完全转变为对客部门,招行总行零售业务的所有产品管理和管控准入等职能被财富平台部承接。

王良表示,调整的主要目的是更好落实经营思想,优化部门职责。希望通过此次零售条线架构调整,更好加强总行服务能力,落实好零售银行业务发展的战略。“从目前运行几个月以后看,效果还是比较明显。”

平安银行的组织架构、人事调整动作更大。

党委书记、行长冀光恒上任后,裁撤了实施近十年的行业事业部制度,设立大对公、大零售、大内控、大行政四大板块。

其中在零售金融板块,平银撤掉了原东区、北区、南区三个区域的零售业务管理部,并将综合金融服务中心整合至综合金融拓展部,将零售风险管理部平移到风险部门。

经过调整后,零售金融模块由综合金融拓展部、零售业务管理部、汽车消费金融中心、信用卡中心、零售信贷部、私行财富部、零售管理服务部、私行财富创新部共同构成。

冀光恒还组建了新的管理舰队。行长助理张朝晖分管零售业务,副行长杨志群分管对公业务(包含资金业务),拟任行长助理兼首席风险官吴雷鸣分管风控。副行长兼首席财务官项有志和董秘周强仍担任原职。

在分行层面,平安银行也大范围换将,并计划将更多的决策权和资源配置权交给前线“指挥官”。

冀光恒表示,中国地域差异大,银行业同质化竞争加剧,下放权力将有利于分行打造差异化优势、增强战斗力。“本轮架构调整在总行层面已经基本落地,分行还在进行中。是否达到成效,需要后续的业绩和市场反应。”

事实确实如此。零售金融转型已至“深水区”,考验内力、定力的时候到了。是涅槃重生,穿越周期?还是沦为平庸,泯然于众人?我们期待着业绩和股价,给出令人欣喜的答案。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。