经调亏损持续收窄,快狗打车何时走出价值洼地?

3月28日,快狗打车(02246.HK)发布2023年财报。去年经调亏损为1.70亿元,同比大幅下降25.6%,连续两年减亏。分析其2023财报,可以看出一个关键信号:快狗打车正加快步伐,朝着 “实现盈亏平衡”的目标迈进。

2023财报亮点:底部反转逻辑确立,最坏时刻或已过去

回归快狗打车2023年财报——底部反转迹象显著,主要体现在几个层面:

1.净亏损连续大幅收窄,减亏开始奏效

财报显示,2023年经调整亏损净额为人民币1.70亿元,同比收窄25.6个百分点。此前,2022年度快狗打车经调整亏损净额为人民币2.29亿元,较2021年同比收窄17.5个百分点。

2023年,快狗打车有效控制成本,提升经营效率,营业成本同比减少3.4%。连续两年减亏,这也得益于本集团销售及营销费用、一般及行政费用、研发费用等下降,降本增效系列措施初见成效。

而从快狗打车2022和2023年整体亏损来看,很大一部分来自于以股份为基础的酬金费用、公允价值变动、上市开支和商誉减值等非经营性因素影响。随着这些非经营性因素的消除,2023年快狗打车年内亏损额缩窄9%,开始打破“增收不增利”魔咒。

2.盈利能力增强,退出“补贴战”后经营数据保持稳定

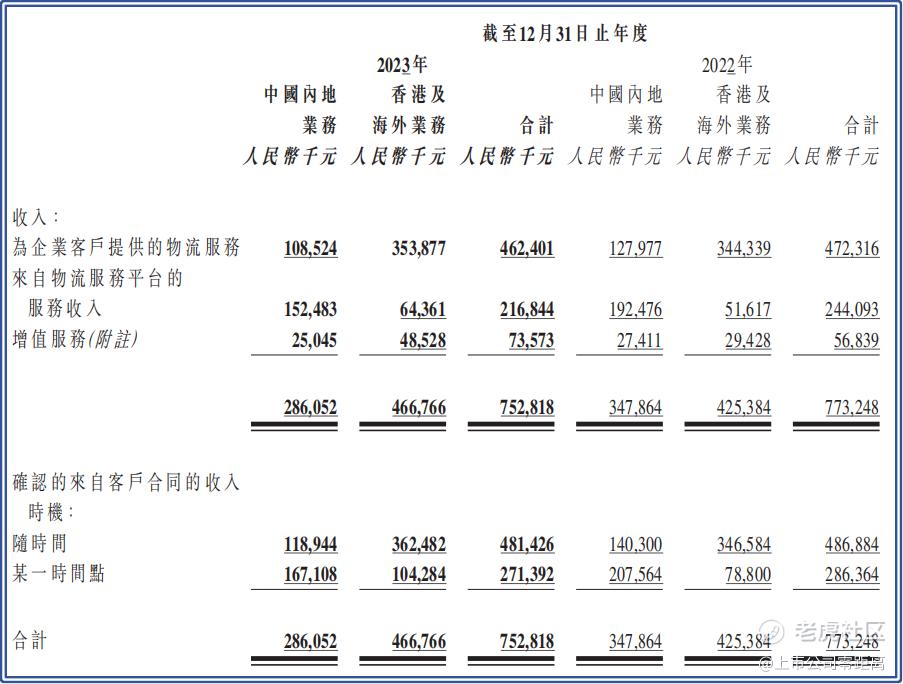

聚焦经营数据来看,快狗打车2023年实现总收入人民币7.53亿元,较2022年略微减少2.6%。快狗打车2022和2023的毛利分别为人民币2.62亿元及人民币2.58亿元,同期的毛利率分别为34.1%及33.8%,保持相对稳定。

不少投资者只看到营收下行,其实更应该看到,2023年销售及营销费用同比减少36.4%,侧面说明了补贴战难以长期持续,在补贴竞争逐渐减退,未来竞争点仍将取决于平台的综合能力。

快狗打车在退出“补贴战”后,仍然保持经营数据层面基本不大幅下降,这也可以表明,快狗打车在不断优化经营模式和保持战略定力的驱动下,积极稳固用户及内容生态,保持利润率稳定。

营收结构持续优化,全球化布局打开了更广阔的成长空间

快狗打车收入结构的持续优化,表明公司中长期收入有望保持可持续增长,同时抗市场短期波动风险韧性进一步提升。

1)快狗打车提供一系列增值服务,形成生态服务闭环,带来“多方共赢”

快狗打车的服务包括平台服务、企业服务和增值服务。其中,企业服务收入4.62亿元人民币,占总收入比例为61.4%,平台服务收入2.17亿元人民币,占比为28.8%。值得一提的是,快狗打车的增值服务占总收入比重提升,并取同比增长29.4%。2023年增值服务收入0.74亿元人民币,占比为9.8%。

快狗打车为托运人、司机、生态合作伙伴提供一系列增值服务,包括汽车销售、燃料卡、保险解决方案等,完善生态服务闭环。增值业务生态的完善,一方面可以提高托运人和司机对平台的忠诚度和参与度,吸引更优质的用户体验和增加黏性;又促成更多的总交易额以及更多的业务增长,推动公司规模效应提升,并使得公司收入来源多元化。

2)快狗打车在国内、海外双重布局,面对不同市场的发展机遇,尤其是东南亚电商市场的快速发展下,规模效应得到进一步释放。快狗打车目前已将业务拓展至亚洲多个国家及地区(即中国内地、中国香港、新加坡、韩国、越南及印度等)的370多个城市,在中国香港及海外市场的收入增长亮眼。

2023年,香港及海外市场产生的收入同年增长9.7%,占比总体收入达62.0%。全球化的布局可以说为快狗打车业务拓展和业绩成长提供了有力支持。随着全球化布局的加深、业务协同效应、规模效应的释放,快狗打车有望在海外市场中获取更多的增长机会。

小结:底部反转新起点确立,快狗打车有望走出经营和估值“低谷”

综上,快狗打车在经营层面和盈利能力的好转是事实,尤其是减亏显成效。可以预期的是,伴随快狗打车持续巩固核心竞争力,强化国内市场份额以及经营质量,同时积极进军新兴市场,抓住中国电商出海浪潮下的机遇,其不论是国内还是海外业务都将迎来更多的增长机会,大概率正在走出经营“低谷”。

快狗打车2023业绩公告显示,总资产为8.67亿人民币,总负债为3.87亿,因此公司的净资产为4.8亿人民币。按照目前港币兑人民币汇率0.92,对应为5.2亿港币。若看齐行业的PB估值中位数,则快狗打车的市值在10.14亿港币。这也表明,当前PB=0.19,已经大幅低估。

而若是采用PS估值法,参考港美股共享出行和数字货运公司的平均PS=1.77,则快狗打车的市值在14.5亿港币,折合每股为2.3港元,较当前的股价0.29港币,仍有690%的空间。这也表明,当前快狗打车股价仍处底部区间,具有安全边际极高的区域。

快狗打车能否重新赢得长线资金的青睐,并走出独立行情的关键,在于能否破除市场对于其商业模式的质疑。考虑到快狗打车多个海内外市场布局带来的高增长预期,以及相对行业同类企业的稀缺性,公司当前估值具备较强的吸引力。

尤其在快狗打车全球化战略布局中取得的优异成绩以及快狗打车未来成长潜力释放的确定性,都为快狗打车当前的估值提供了充分的支撑。市场不妨多给快狗打车一些耐心和时间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。