哥仨挺住

大家晚上好,我是刀哥。

今天在跟我同事聊天,深感雷军很厉害。作为一个理工男出身,这营销做的绝了。以前觉着李想会营销,但现在感觉李想跟雷军之间差了一个蔚来李斌。

从开始造车,到每一个环节,到没一个小节点,到合作工厂,到品牌细节,到工厂,到采访,到预热,到发布会,都吸引了大量的媒体关注。可以说,小米汽车的受众面的曝光度直接就拉满了。

这对任何一个品牌来说,都是梦寐以求的事儿。接下来,只要产品不拉胯,想做不成都难啊。

而雷军本身理工男出身,对产品质量的把控起码在手机领域是做的相当成功了。

手机行业,小米跟华为老师正面竞争,雷军从华为身上也学到了太多营销的手法。现在运用到汽车方面,只能说,雷军太强了。

关于营销影响力这件事情,估计只有亲自创业过的人,才会知道这种影响力是多么炸裂。(正好推荐一本书,虽然有点过时了,但其实方法论都是对的,《一往无前》)

很多创业公司是做出了好产品,但是不会营销。特别是偏技术出身的理工科的创始人,就很麻烦。一心沉迷技术,总觉着营销、销售不重要。

但实际上,营销是一门很深的学问。

其实这一点,无论是小米、华为,还是段永平系的各个公司(比如oppo,vivio,小天才,步步高等),都是顶级的。而这些公司之间互相竞争,其实也是互相学习、互相进步、互相成就。

以上也可以发现,充分的市场竞争会让大家都活得很好。

反观,如果跟不上这种竞争模式,被市场淘汰也是大概率事件。曾经的黄章的魅族,后来在跟小米、华为、OV竞争中就渐渐落下了,这也是本身公司治理方面存在短板的一个很重要的表现。

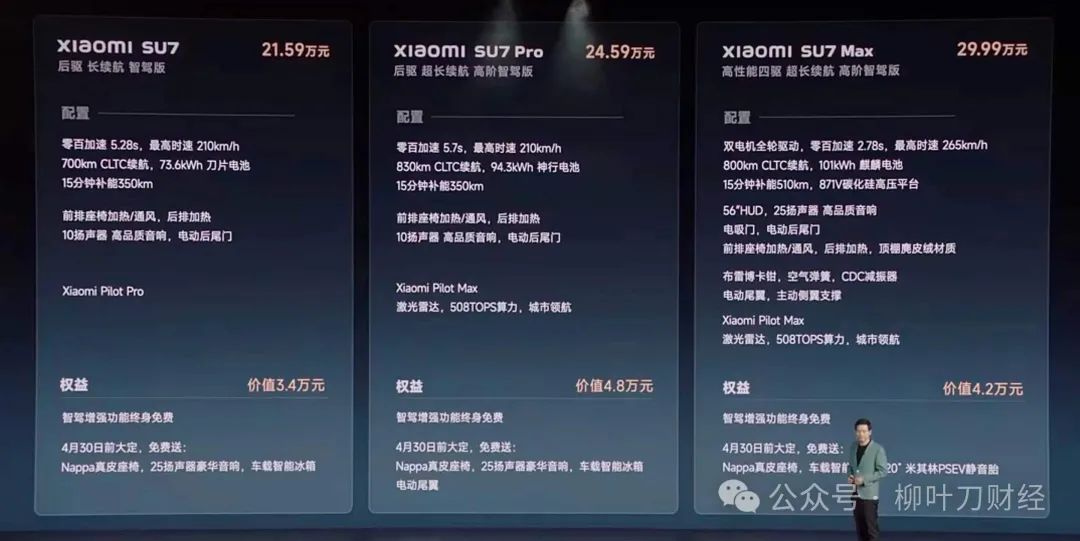

正好,今天大家都期待的小米汽车的价格也出来了,下午我大概猜测了下,应该低配版是21.99万:

最终这低配版的价格21.59万。

客观的说,这个价格很良心,毕竟这是700公里CLTC续航,实际跑个500多公里应该没问题的,比特斯拉的model 3能跑,配置也比model 3更高。

如果仔细去想,也必须得定这个价格。model 3作为成熟的车型,对购车人来说,如果是同样的价格,去买小米su7是肯定不如买model 3的。只有定了这个价格,才有可能实现量产,量产以后才有可能继续降成本,才有可能做出规模,跻身第一梯队。

我个人觉着这是相当成功的定价,小米团队在定价方面还是做的不错的。无论高配多少钱,低配走量的价格一定要有影响力。明天小米集团要高开高走。ADR目前涨了4%左右。

雷军还把这哥仨也请来了:

不知道这哥仨作何感想。

但理想的mega的前期负面影响,客观来说,对小米su7的上市是一个好消息。毕竟mega这么贵的车,设计也不太好看,对比下来su7简直是良心,且设计也很完美,毕竟是保时米。(虽然两个车型其实不能算直接对比)。

中国未来的新能源车企,小米大概率也能跻身第一梯队。

给雷军鼓掌。

中国如果有更多的雷军这样的企业家,我们国家变富变强就值得期待了。

其他:

1. 今天两市成交额超9300亿,成交额稍微有点放大。上证再次站上3000点。

上证这个位置,基本上风险不大。跌了有人在下面托着,涨了嘛,好像就有人想卖。有点尴尬。

当下其实还是信心问题。

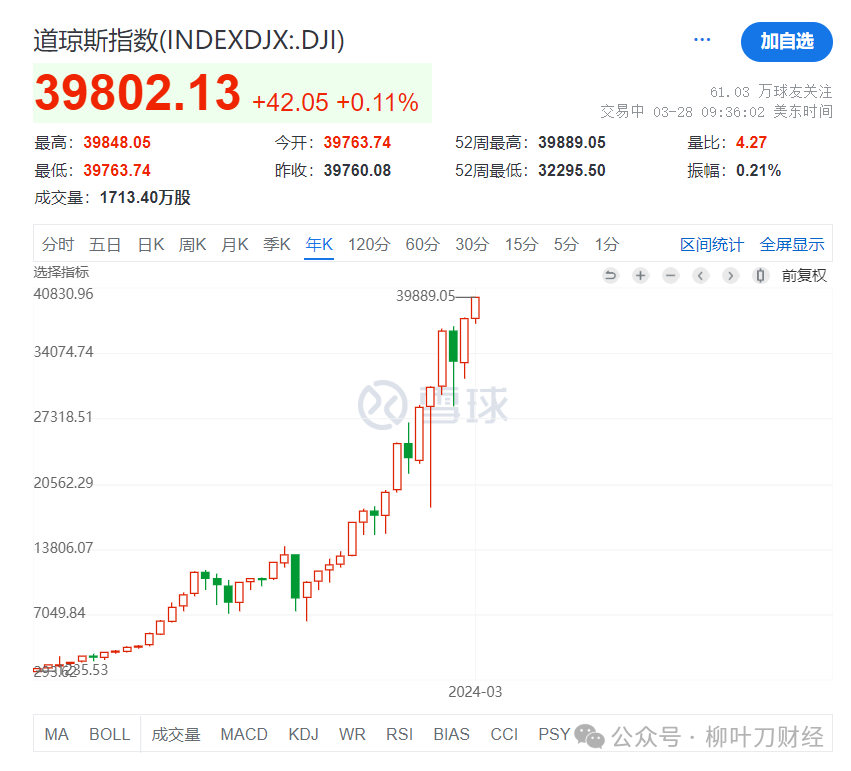

对了,作为对比,我截图下万恶的标普指数:

昨天夜里,刚刚创下了新高。今天,又继续新高。

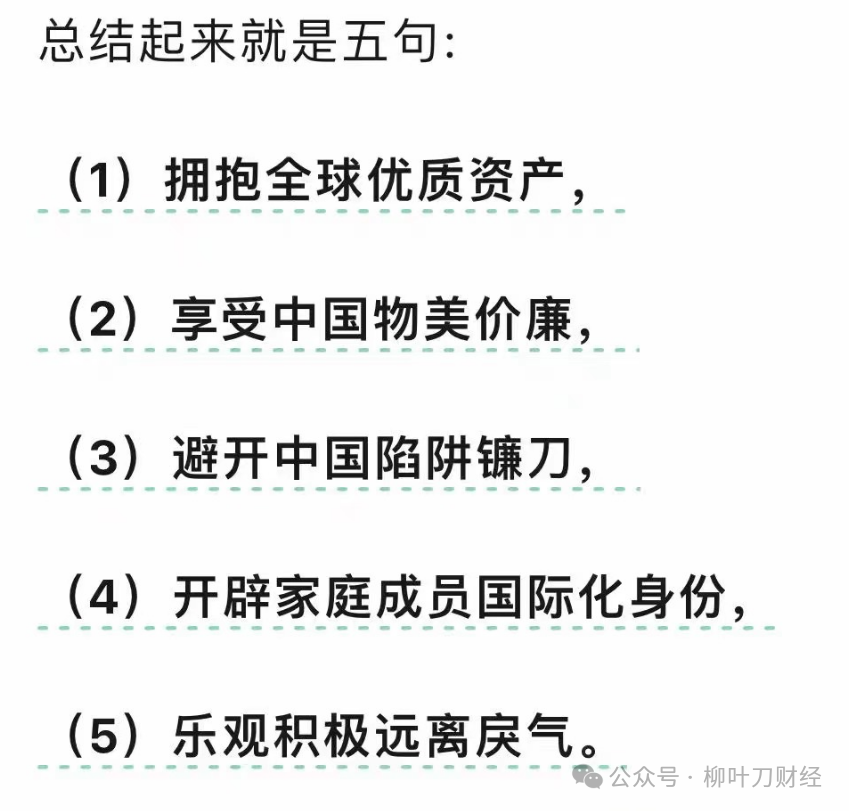

今天看了个朋友发的总结,有些点还挺认同的:

2. 万科A披露年报,2023年实现营业收入4657.39亿元,同比下降7.56%;净利润121.63亿元,同比下降46.39%;基本每股收益1.03元。

财报只是大家看的。万科最大的麻烦是现金流的问题以及债务的问题。

3. 北上资金今日净买入23.34亿元,净买入五粮液4.81亿元、科大讯飞3.06亿元,净卖出歌尔股份4.32亿元、工业富联3.97亿元。

4. 离岸人民币还是保持在贬值的态势:

一个最重要的原因是美联储推迟加息的节奏,以及人民币本身也要降息的原因。

出口的情况看,反而1、2月份的数据还是不错的。

以上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马莲·03-291点赞举报

- 超越666888·03-29阅点赞举报

- 竺正明·03-29888点赞举报