【新能源追踪】宁王的市场份额,还能保持多久?

事件:

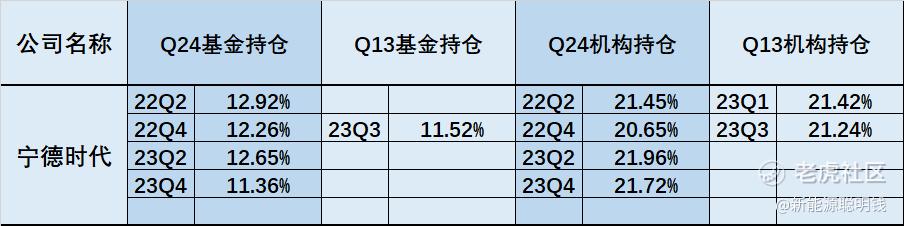

公司发布] 2023年年报,全年实现收入 4009.2亿元,同比+18.2%,实现归母净利润 441.2亿元,同比+43.6%;其中单 Q4实现收入 1062.4亿元,同比 -10.2%,环比+0.8%,实现归母净利润 129.8亿元,同比-1.2%,环比+24.4%。此外,公司拟向全体股东每 10股派发年度现金分红和特别现金分红 50.28元(含税),对应分红比例约 50%。

分析:

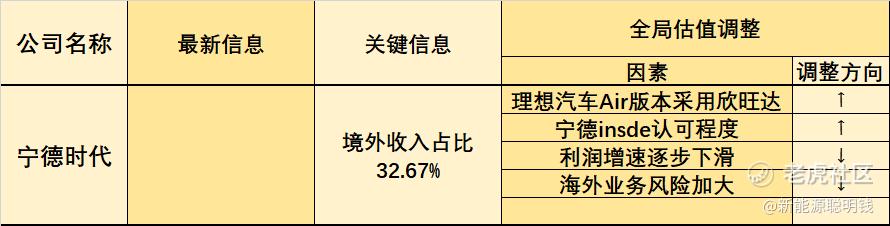

1.宁德时代的inside战略大概率是可以成功的,因为从消费者的心智来看,大部分购车的消费者都会认可宁德时代的品牌,同时车企在宣传中,如果产品采用了宁德时代的电池,也会着重宣传,比如小米的发布会,宁德已经开始宣传自家的神行电池和麒麟电池了。

2.理想的隐瞒放弃宁德电池采用欣旺达事件其实特别有参考性,因为从车企的角度来说,每年的vave(降本)无可厚非,而在用户体验上,中短期内用户无法感知到欣旺达和宁德电池的区别,宁德的一致性更好,寿命更长(假如有)只有才经过长年累月才能体现。

而从用户角度而言,你会发现很多已经提车的车主是有点介意的,事实上宁德的catl inside战略存在“民心基础”。

我们认为宁德的catl战略会非常迅速、有效提升其品牌认知度。

3.宁德的CATL inside战略如果成功,会带来什么效果?

宁德会牢牢把控主高端电池的市场份额,这一点意味着宁德的毛利率、出货量可以得到保障。甚至可能会把控高端电池市场很大比例的份额。对于供应商而言,同样是具备技术和质量能力的才有可能持续为宁德供应高端电池的订单。

Inside战略前期需要做出大量的让利(毕竟需要贴标),而这可能会让宁德的毛利率降低,不过降低的部分应该能够依靠技术的领先带来的产品溢价抹平。

入门市场方面,intel也没有停止做入门产品(atom、赛扬),对于宁德来说,由于其在电池制造上的优势,一块最普通的电池的一致性应该都比友商好那么一点点,而成本方面不会差太多,因此入门级产品同样受益于宁德的这个战略。

4.对其他友商来说,意味着什么?

这里我们从投资者的角度聊,不教友商CEO如何当CEO。

对于友商而言,传统的电解液电池领域已经很难和宁德直接对抗了,只能借助车企的平衡,二供三供来获得订单。它们需要依靠出海来进一步扩大业务,增加营收和利润,所以友商的估值正常情况下,会低于宁德。

友商的一个翻盘机会是半固态电池,接下来要看的是哪家能够真正大规模量产、供货质量稳定的半固态电池,并迅速降低成本。目前蔚来的150kwh电池已经开始持布置进部分换电站,而智己L6也预告要发布半固态电池。

一家是卫蓝新能源,一家是清陶,宁德自己的半固态还没有正式投产上车。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。