复盘与展望:拼多多的股价昨晚发生了什么?

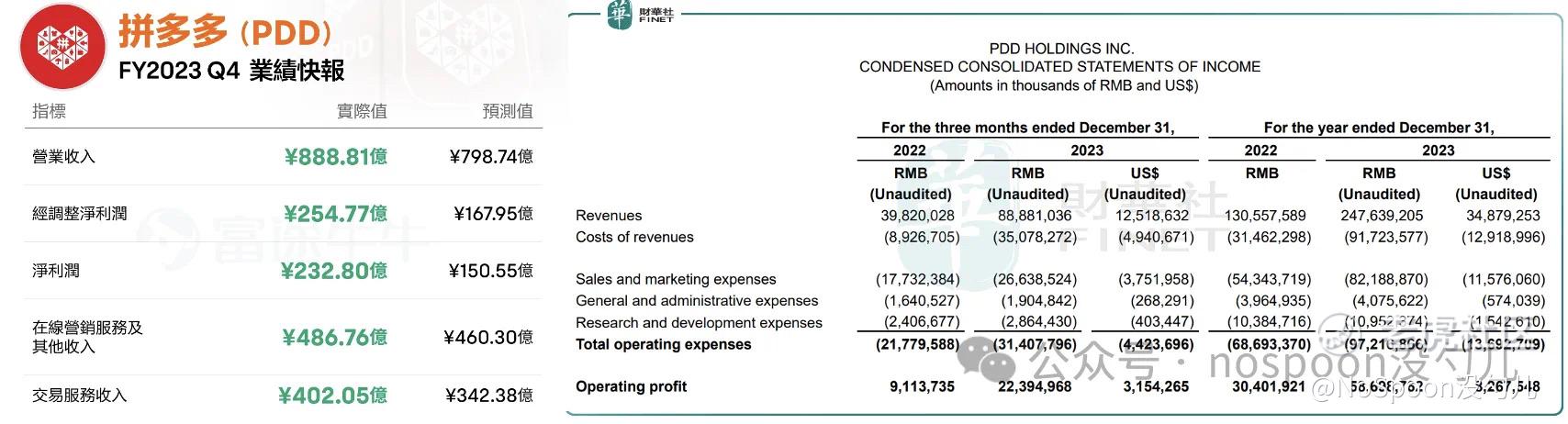

昨晚Q4财报发布,拼多多交出了相当炸裂的成绩单。营收888.81亿同比增长123%,净利润为232.8亿元,同比增长146%;这数据看着真的是赚麻了。

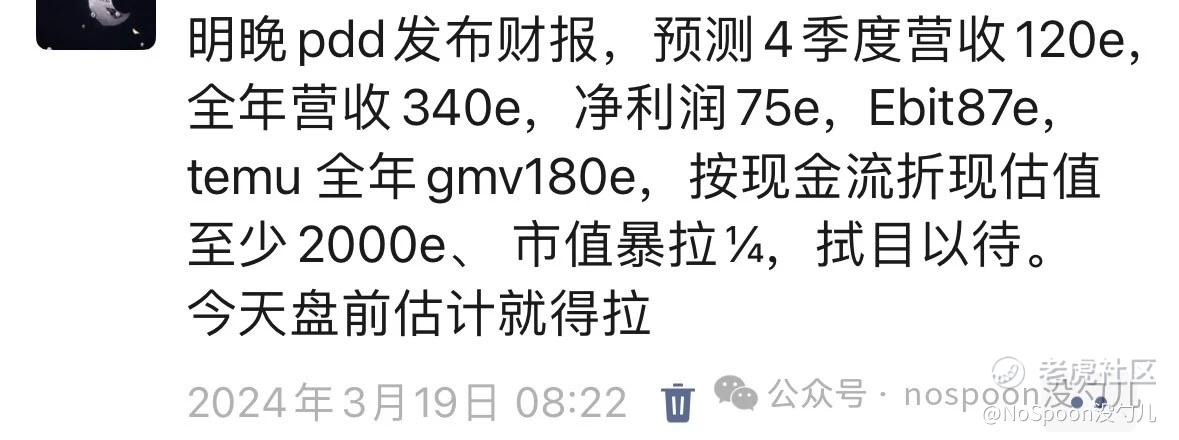

“中概之光”全方位大超华尔街预期,股价在盘前也随之爆拉至最高18%突破了150美元,随后一路回落收盘至3.52%(132.17美元),多空双杀。

在此之前,我对拼多多全年业绩做了预测,预计公司全年营收340亿美元,将非常亮眼;而在研究过程中也更笃定了拼多多的卓越。像以往一样,额外的利润我偶尔会做一些备兑(covered call)在高位对冲、short put低位拿票策略、或者一些做多iv的策略。也拿了部分仓位做了远端和近期的long OTM call释放自己的赌性,关于这个话题以后我们也可以展开说说。最终公司披露2023年全年营收2476.39亿元,跟预测只差个位数。(客观来说,不鼓励任何非专业投资人进行期权等衍生品的交易,这类产品多是零和博弈,没有明显比较优势的玩家大概率会出局。)

回到正题:伴随业绩发布会,一切似乎都按剧本进行着,盘前最高到18个点。随后的事情大家都看见了,3分钟内巨量的持续不断的抛售甚至一直到转灯。也算是经历了不少事儿,亲历这样的巨幅震荡,内心没有波澜是假的。人都是厌恶损失的,尤其是得到了再失去。

结局就是:在高位获利了结了部分仓位。整体持仓仍然伴随当日涨幅赚钱,但是裸多期权亏的底裤没有。

这一天的市场波动以及带给我的情绪波动让我再一次很好审视了自己以及投资这回事儿:

任何事情要考虑extreme case,风险的边际是投资的底线,而不是利润。保住利润,让自己活得久一点。

这次的墓碑事件确实是比较罕见,但是你活的足够久就一定会常常经历。活得久就要考虑怎么样玩一个无限游戏;那就要尽量离零和博弈远一些。这个世界上没有确定性的事,如果不能经历遍历性,事情发生的概率就没有意义。

德州扑克输钱最大的是什么时候?就是当你拿着AA的时候,盲目的自信给自己造成的灯下黑。

我们貌似生活在一个均匀的时间里,均匀的平分着每一个生活的体验,但在这个现实的世界,却交织了随机和人类反身性,是冲突的不均匀的、非线性的。

我们需要遵守很多纪律,很多事情和道理非常古老简单和质朴,遵循和应用这些道理不需要太多的附加的条件。

以上是我的思考。

我来分享一些展望

一、业绩

23年拼多多整体财报用优秀形容都显单薄。本次业绩发布虽然没有如期暴涨,但回溯历史每次财报多伴随着下跌,也算是在概率上的一次乐观修正。24年Q1我们认为拼多多一样能打。

大家预计下个季度的数据不会更好,这次是新的高点,业绩直播发布会时拼多多管理层也表示了,“这个季度不能作为未来预期的基数。”但是这句话我认为没有任何问题,Q4本就是销售的大季度,以及国内take rate的阶段性高点和海外业务爆发后利润的阶段性低点。

二、造假风波

拼多多股价的压制主要有财务造假的质疑以及Tiktok蔓延的负面展望导致。先说财务,拼多多的报表非常清爽,可远比别的互联网公司的报表简单得多。TEMU不拆分解读大家都可以理解,越爆炸的数据越早迎来政策压制,低调才是王道。

如果有做空报告导致股价暴跌,我会坚决买入。

三、政治压力:

Tiktok面临被剥离的风险。加上高盛前几天在研报中表示,现在围绕跨境业务的政策格局开始迅速的变化,包括美国众议院能源和商业委员会最近通过的H.R.7521法案,重点关注外国应用程序。以及美国众议员提跨党派涉华议案,要求指数共同基金排除中国股票。

游说是一场拉锯战,拖住时间就是胜利,而且temu的业务本身没那么敏感还能减缓通胀,环保问题、就业问题都是说辞。涉及核心是商业竞争,政策导向不会像tk这样出现单边倒。

当然temu团队目前也在积极应对,尽量压缩北美市场在全盘的占比,目前拓展国家和地区已经达到了55个,北美的业务占比现在已经低于1/3了。这件事从23年初就已经开始筹划了,一方面组建了大量的律师和游说团队,另一方面在全球开始极速扩大市场渗透率,发生这些事情以及导致出来的结果都在temu团队的预判之内。当然,我们不可否认,北美市场对于全球消费市场的重要地位,确实会影响temu整体估值。

四、机构交易

涨幅的明显收敛毋庸置疑是机构的出货。从他们的视角来看是因为在期权和正股之间做出了计算,实施了一些高EV的策略组合,赚钱后就获利了结,高波动的票获利更高,也更容易被盯上,于是股价也会随之波动。这种策略是一套很完整的模型,加上美股是T0机制,一天中可以做若干次。而别的一些大机构自身的交易纪律和逻辑,都只是短期引起市场震荡的放大器。对于有能力长期持有标的的投资人,会逐渐出现非常好的买点。

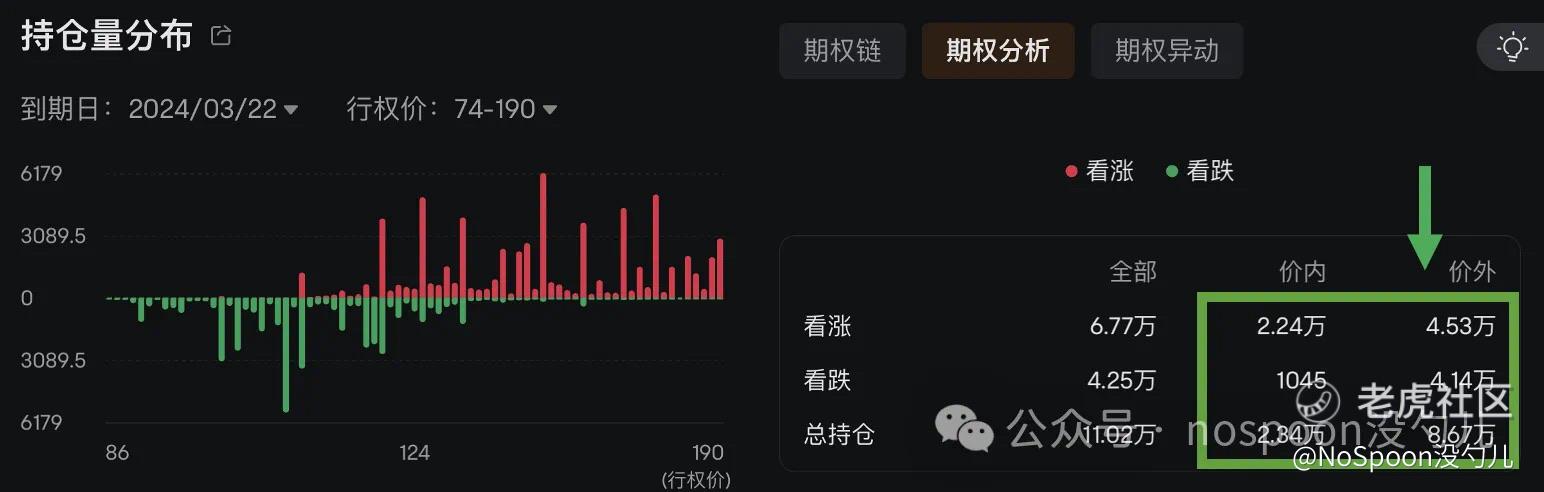

看一下期权的持仓量分布,价外期权和价内期权的数量比例真是差的离谱,22号到期前大概率会多空双杀。

割韭菜只是个结果,从机构的视角,韭菜的钱对他们想要的利润来说是非常微薄的(虽然这么说很残酷)。这是正常的资本套利行为。但是因为普通人更容易被情绪影响,所以会有定价偏离,那机构肯定就会从中做交易套利。业季发布之前的一周深度虚值期权otm的定价已经非常贵了,而且近期(末日期权)和远端(行权价140以上)的定价偏离都非常高。其他美股大块头,财报日15个点以上的,期权很多都是500%以上。

加上海外机构对拼多多的调研和了解严重不足,从文章深度、研报和评级数量上可以看出。拼多多的机构解读仍需要时间。

五、分红与回购

业绩直播时明确说到“公司还处于发展阶段,短期内的盈利能力不是公司优先考虑的事项,公司战略重点是高质量发展,所以公司会专注于构建平台的长期价值。”觉得自己未来增长潜力大,继续投入的资本回报更高,于是暂不做回购与分红。这种事情对于一个冉冉升起不断开疆拓土的公司再正常不过。

墓碑的出现确实很麻烦,不仅影响心情和信仰,也需要一段较长时间的消化修复。但可能只一个大机构的关注,增量资金的出现会引出一个方向的势能,但如果所有大家想的负面事件造成了巨幅的波动,我认为我们仍然可以再赌一次。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 拉尼亚凯亚土著·03-24做个covered call还要搞得自己很专业似的?1举报

- HenryIU·03-24造假风波是啥?这个业绩大概率还是隐藏了一部分收益的点赞举报

- ruan_7128·03-25中概股就是一堆垃圾1举报

- super1·03-24裸做call就是亏个期权费吧点赞举报

- 紫水晶199·03-23太专业了,不是太明白点赞举报

- 保险王丁·03-25拼夕夕 商业之耻点赞举报

- 翻车老司机·03-24怎么哪都有你点赞举报

- Alphabets·03-25已阅点赞举报

- Mediator·03-24期权作妖点赞举报

- 超越666888·03-23阅点赞举报

- 竺正明·03-23888点赞举报

- 学思践悟·03-234点赞举报

- 学思践悟·03-23么点赞举报