Hubspot 2023年全年业绩公布,收入21.7亿美元,增长25%

2024年2月14日,客户关系管理软件公司 $HubSpot(HUBS)$ 发布其2023年全年财务业绩。

一、业绩表现稳定,收入同比增长25%,增速放缓但符合预期

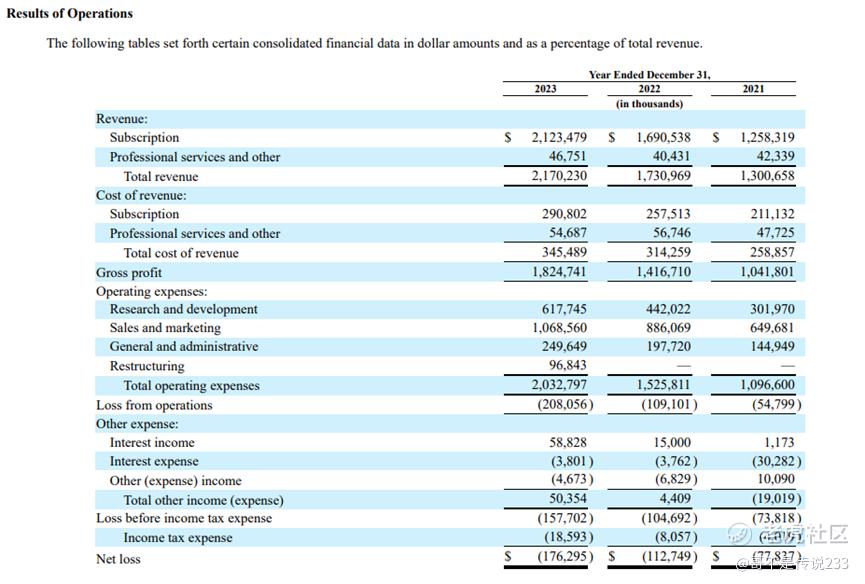

根据财报,Hubspot公司2023全年收入为21.7亿美元,同比2022年增长25%。

订阅收入在2023年有所增加,主要原因是客户数量从截止2022年12月31日的167,386个增加到2023年12月31日的205,091个。每位客户的平均订购收入(ASRPC)从截至2022年12月31日的11,163美元增至截至2023年12月31日的11,384美元。客户数增长的主要原因是主要是由于对低价入门款产品的需求增加。每位客户平均订购收入(ASRPC)的增长主要是由于专业版和企业版产品的持续需求并应用了多个业务线的产品(增购)以及外汇增值的影响,然而低价入门版产品的持续购买则抵消了增购带来的ASRPC的增长。

专业服务和其他收入与2022年同期相比有所增加,主要原因是总体收入的增加以及其他收入来源(包括Commerce Hub)的增加。

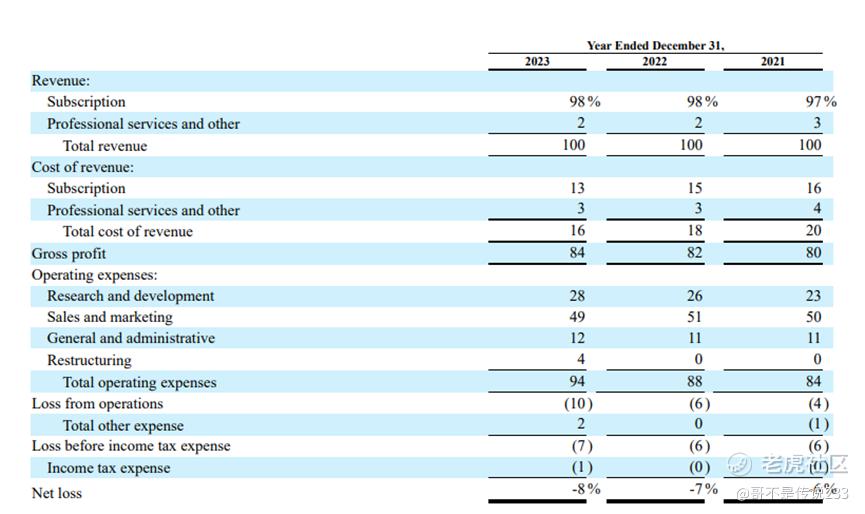

从财报来看,Hubspot收入主要来自订阅、专业服务及其他。其中订阅服务占比约98%,专业服务及其他收入占比2%,收入结构与同期保持一致。从地区上来看,2023年来自美国以外的收入占比47%,与2022年的46%相比基本无变化。

二、毛利率维持在80%以上,略有提升;销售与营销费用仍是最大费用支出,研发费用增速最快

根据财报,2023年的总成本较2022年增加了10%,低于收入增长的比例。主要原因是订阅和托管成本、资本化软件开发成本摊销、外购技术成本摊销的增加,而员工相关成本和分摊至成本的费用与同期相比有所减少。

毛利率由82%提升至84%,主要得益于基础设施优化所带来的托管效率提升。

从财报来看,2023年公司经营中研发费用占收入比例为28%,销售及营销费用占收入比例为49%,管理费用占收入比例为12%。销售及营销费用仍是最大费用支出;而研发费用增速最快,较2022年增加了40%。

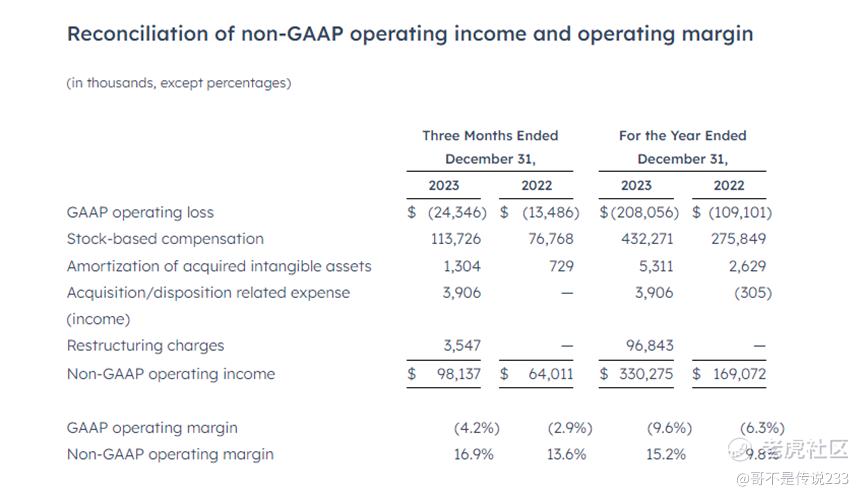

从财报来看,2023年美国通用会计准则(GAAP)下的运营亏损为2.08亿美元,运营亏损率为9.6%,相较2022年的运营亏损率6.3%扩大了52%。非美国通用会计准则(Non-GAAP)下运营利润为3.3亿美元,运营利润率为15.2%,相较2022年的运营利润率9.8%提高了55%。

Non-GAAP下主要是扣除了非经营性损益,包括股份支付费用、折旧及摊销费用、收购及重组费用等,可以更好地体现公司的经营状况。

三、2024业绩预期:相对保守,增速将进一步放缓

基于截止2024年2月的信息,Hubpot公布了2024年全年的业绩预测,预计全年的收入约25.5-25.6亿美元,增幅约为15%,相对保守。Hubspot2023年度的业绩及2024年的展望表现反映出在中小企业动荡的时期,其增长趋势趋于稳定。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。