腾讯2023Q4财报解读-大幅提升股东回报

01

—

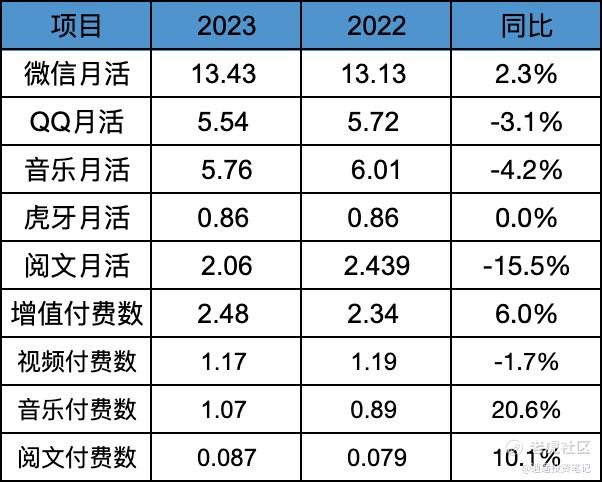

用户数据

整体用户增长达到天花板,除了微信月活微增长以外,其他包括QQ,音乐,阅读,游戏直播的月活都在下跌。

增值付费人数方面,整体增长6%;视频付费人数微跌;音乐和阅读付费人数录得双位数增长。

02

—

收入、毛利

季度:

季度收入同比增长7.1%,达到创纪录的1552亿;毛利775.6亿,同比增长25.5%;毛利率提升至50%。

各板块毛利率:

增值服务:毛利率54%,22年Q4 50%;

广告:毛利率57%,22年Q4 44%;

金融&企服:毛利率44%,22年Q4 34%。

年度:

年度收入同比增长9.8%,达到6090.2亿;毛利同比增长22.8%,达到2931.1亿;毛利率48.1%,同比提升5个百分点。

各板块毛利率:

增值服务:毛利率54%,22年51%;

广告:毛利率51%,22年42%;

金融&企服:毛利率40%,22年33%。

整体来看:

无论是季度还是年度,收入增速没有太大亮点,但毛利率提升明显。

整体而言,收入增速放缓,毛利率提升,都跟降低低质量收入(比如云计算,直播),提升高毛利收入(小游戏,会员服务,视频号技术服务费等)有关。

03

—

净利润、自由现金流

季度:

年度:

整体来看:

无论季度,还是年度,调整净利润,都录得40%左右的同比增长;年度调整净利同比增长达到36.4%;年度自由现金流同比增长达到88.9%。

不过鉴于调整净利和自由现金流,存在一定水分,所以详细盈利指标看下面的核心净利润和净自由现金流。

04

—

核心净利润、净自由现金流

季度:

年度:

由于腾讯的净利润、调整净利润均不能准确反映主营业务的盈利能力,所以引入核心净利润和净现金流指标,更能准确反映主营业务的盈利能力,具体定义:

核心净利润=毛利-市场费用-行政费用-所得税(18%);

净自由现金流=自由现金流-股权薪酬支出;

以核心净利润和净现金流指标来看:

季度:

核心净利润323.2亿,利润率20.8%;净现金流285亿,占收入比例为18.3%;

年度:

核心净利润1274.1亿,利润率20.9%;净现金流1442.2亿,占收入比例为23.7%;

以上两个指标,无论是季度,还是年度,都取得了大幅增长,很明显从去年开始,腾讯的业务和收入含金量大幅提升。

05

—

业务板块收入

季度:

年度:

无论是季度还是年度数据,游戏和社交网络,在总收入占比中逐步在降低;广告和金融企服收入占比逐步在提升。具体原因见下面增速分析。

06

—

业务板块增速

季度:

年度:

以游戏和增值会员为代表的传统业务,目前遇到了一定的天花板,增长乏力;比如国内游戏同比仅增长2%,海外游戏增长8%。

而以视频号广告、金融科技、企业服务为主的业务,目前仍处于不错的增长之中;比如视频号时长同比增长超过100%;金融科技和企业服务均取得了双位数同比增长。

从当前的业务布局来看,未来很长一段时间,广告(视频号)都将是腾讯业务和利润增长的第一大引擎;其次是金融科技业务(理财、支付等);再往后可能是企业服务(SAAS)。

07

—

游戏业务

游戏业务目前处于瓶颈状态,无论是国内游戏还是海外游戏,增速均不理想。

主要原因是以王者荣耀、吃鸡为主的游戏收入规模太大,没有新的长周期大收入游戏接棒。每年上这么多新游戏,都只是收入补充性游戏(补充王者、吃鸡的收入流失)。

不过腾讯在游戏赛道布局极大,自研投入也极大,游戏业务增长多块不好说,但保持稳定问题不大。

08

—

子公司数据

腾讯目前的主要并表控股公司有腾讯音乐、虎牙、阅文集团、Supercell等几家。2023年,以上四家公司贡献收入549.5亿,贡献利润大约100.2亿,现金储备446.2亿,产品MAU 8.67亿。

备注:Supercell最近两年数据,按固定7.2的美元兑人民币汇率,折算成人民币,有一定误差,另外Supercell的利润为税前利润。

09

—

对外投资

净资产8086亿;上市公司持股部分公允值达到5507亿,非上市公司账面价值3373亿,两块一起大概价值8880亿。

10

—

员工、薪酬

最近一年员工总数变化不大,相对高峰期,总员工数也才减少了1万人,大约降低10%。对于人员降本方面,不要抱太大期待,尤其是最艰难的时刻也过去了,更是不太可能大幅降低员工人数。

好在季度薪酬和薪酬占比方面有所优化,在逐步降低,也就是随着收入和利润的扩大,员工人数和薪酬总数没有太大提高,也就是没有降本,但是提效了。也算是一个好的趋势。

11

—

回购、分红

年度每股分红3.4港币,同比大幅提升42%(22年每股2.4港币),分红方面逐年提升,股东回报力度逐步增加。

更为令股东欣慰的是,管理层本次在年报中承诺,24年回购预算会同比增加至少一倍,也就是至少回购1000亿港币。

相信这个承诺是股东最乐于看到的,有了这句承诺,即使腾讯三年不涨,也能让股东一扫阴霾,心情舒畅。

其实对于我个人,更让我舒畅的是,腾讯加大了回购力度,大股东Prosus也会加大减持力度,这样对冲下来,能尽量减缓股价的上涨,让回购注销的股份数量更多,股东权益增加的更快。

假设股价稳定在300港币不变,每年的回购比例能达到3.5%,再加上1.1%左右的分红,每年回购+分红能达到4.6%。

注:除息日5月17日,也就是5月16日收盘持有腾讯,可享受分红权利。

12

—

股本变化

2023年初,腾讯总股本为95.69亿股,年底总股本94.83亿股,一年内股本减少8575万股。

其中回购注销1.41亿股,限制性股份增发4625万股,期权行权增加882万股。

13

—

总结

本分年报我认为是预期之中,没有太大惊喜,也没有太多幺蛾子,中规中矩。

腾讯的当前的业务,以及未来的增长引擎,其实是比较明显的:

传统的游戏和增值业务,目前占总收入的一半,这块目前触及了天花板,要大的增长很难,但要跌也很难,所以这两块业务收入,预期未来会保持稳定。

另外两块广告和金融企服业务,还远未触及天花板,尤其是视频号广告,还有很长一段时间的高增长,去年视频号广告盘子大约140亿左右,长期看视频号广告收入达到1000亿难度不大。金融科技里面的理财,支付业务,随着线下支付、小程序支付、视频号电商支付等业务的持续增长,也会保持一个不错的增长率。

所以整体看,我觉得未来5年,腾讯收入和利润保持10%-15%的一个增速确定性比较高。

也就是即使没有其他推动因为,以利润的增速带动股价的增长,长期看,也能有个10%以上的收益率。

另外随着分红和回购力度的增加,股东回报这块,预计能提升到每年3%以上。

每年10%-15%左右的利润增长,再加上3%左右的股东回报,未来五年持有腾讯的复合收益率,我觉得15%是可预期的。

这个收益率高吗,跟成长股比,其实挺低的,但好在确定性高,风险不大,所以不管你是高风险偏好选手,还是保守型选手,配置一部分腾讯,都是非常有必要的。对于高风险偏好选手来说,腾讯是你的压舱石,你在外面浪砸了,腾讯会给你一个保底,不至于血本无归;对于保守型选手来说,15%的收益率不仅吊打美债、银行理财;就算面对机构选手,估计也能战胜大部分机构投资人。

但是唯一的风险是需要熬,需要耐得住寂寞,得有三五年以上的持仓耐心。 $腾讯控股(00700)$ $腾讯控股ADR(TCEHY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。