平安银行2023减收增利,拿30%净利分红!全靠“勒紧裤腰带”?

摘要:1年减员1088人(欢迎关注闺蜜财经)

撰文|蜜姐

这是@闺蜜财经的第1472篇原创

A股上市银行首份年报出炉。

3月14日晚,平安银行发布2023年年度报告,舆论对其评价不一。

去年,平安银行的营收同比下滑约8.4%,但净利润反而增长2.1%。难得高调拿出30%的归属净利润大手笔分红,却又低调减员了1088名在职员工人数(含派遣人员)。

还有对于投资者关心的房地产风险管理,在3月15日的2023年度业绩发布会上,平安银行管理层表示:与万科的合作整体风险可控。

这份看似充满不少“矛盾点”的财报,或多或少反映了不少上市银行们所面临的处境。

01

去年6月,平安银行原行长退休,银行业“老将”冀光恒接任平安银行党委书记、行长。随后,平安银行经历了组织架构调整和不小的管理层人事变动。这也是新管理层交出的首份年报。

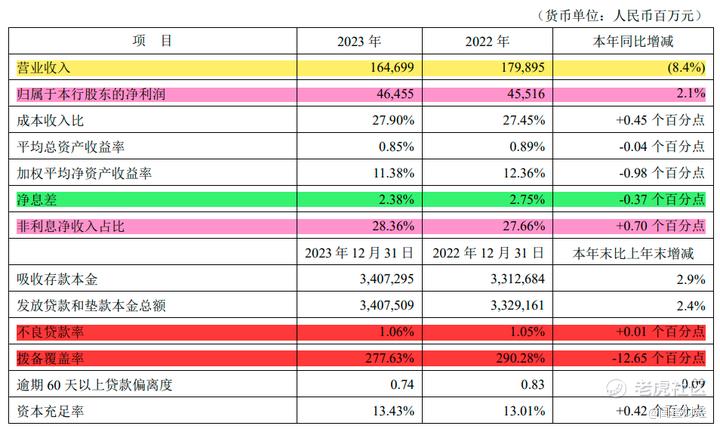

要了解平安银行2023年的概貌,首先需要看其关键指标。

2023年,平安银行实现:

营收1647.0亿元,同比减少8.4%;

归属净利润464.6亿元,同比增长2.1%;

资本充足率13.43%,微增0.42个百分点;

净息差(即净利息收益率)2.38%,微降0.37个百分点。

净息差是反映银行盈利能力的重要参考指标之一,近年来银行业净息差呈现普降状况,平安银行跟随大趋势微降也在情理之中。

同期,其不良贷款率1.06%,微增0.01个百分点,总体保持稳定。

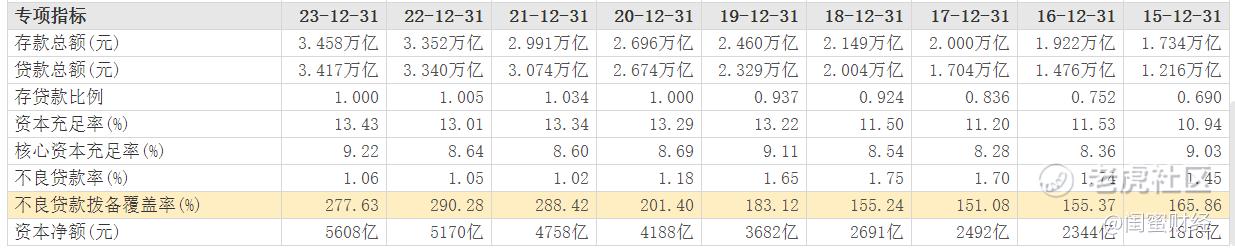

但对比已披露2023业绩快报的10家上市银行来看,招行、宁波银行、厦门银行和杭州银行的不良贷款率均低于1%,平安银行的该指标表现属于居中水平。

值得注意的是,同期其拨备覆盖率277.63%,同比减少12.65个百分点。

对比已披露2023业绩快报的10家同行来看,有6家拨备覆盖率超300%,其中4家超400%。尽管从绝对数字来看,平安银行277.63%的拨备覆盖率,反映其风险抵补能力保持良好,但相比更优秀的同行们,差距还不小。

另外,2016、2020年,平安银行均被媒体报道,因提升拨备覆盖率,侵蚀了利润。

但2023年,其拨备覆盖率分别低于2021和2022年十多个百分点,是否存在通过该指标“调节利润”,才获得净利润微增2%的结果呢?

02

2023年,平安银行营收下滑,主要体现在两方面。

一是,利息净收入1,179.91亿元,同比下降9.3%。

财报给出的解释是,因为持续加大对实体经济的信贷投放力度,以及让利实体经济、调整资产结构、受贷款重定价效应及市场利率变化影响等,导致其净息差下降。

二是,非利息净收入467.08亿元,同比下降6.1%。

其中主要受手续费及佣金净收入(294.30 亿元)下滑影响,同比减少2.6%;以及受市场波动,外汇业务带来的汇兑损益下降等因素影响,导致其他非利息净收入(172.78亿元),同比减少11.7%。

从主要业务来看,“零售新王”并不好当。

平安银行的主要业务分为5大部分:零售、对公业务、同业业务、科技赋能数字化转型以及全资子公司平安理财。

其中,零售被寄予厚望,年报中称要“零售做强”。

2023年末,平安银行的零售客户数12,543.2万户,同比增长1.9%;管理零售客户资产(AUM)40,311.77 亿元,同比增长12.4%。

然而,同期,平安银行的零售金融业务的营收961.6亿元,比2022年减少约68.4亿元,同比下滑6.64%。不过其营收占比倒是微增了1.13个百分点,提升至58.39%。一大原因是批发金融业务下滑更多,比2022年减少约97.4亿元,同比下滑15.38%。

有意思的是,大家真的是在“疯狂”存钱。

平安银行零售业务中,2023年末个人存款余额12,076.18亿元,同比增长16.7%;全年个人存款日均余额更是同比增长约32%。

现成鲜明对比的个人对于贷款和信用卡的使用更加克制了。

尽管2023年,平安银行本行主动做大中低风险客群,加大住房按揭、持证抵押、新能源汽 车贷款投放力度。但截至2023年末,其个人贷款余额19,777.19亿元,较2022年末下降3.4%。其中,经营贷余额增长5.6%,消费贷同比减少9.5%,信用卡应收账款余额同比减少11.2%。

不过,在大件消费上,大家还是该花就花。

同期,其住房按揭贷款余额同比增长6.7%;汽车金融贷款余额同比减少5.78%,但全年个人新能源汽车贷款新发放368.03亿元,同比增长47.8%。

零售业务中,增长较好的是私行财富和理财。

2023年末,其私行财富客户数137.75万户,同比增长8.9%;私行客户AUM余额1,915,515百万,同比增长18.2%。

平安银行的全资子公司平安理财于2020年8月开业,主要从事发行公募与私募理财产品、理财顾问和咨询服务等资产管理相关业务。截至20223年末,其理财产品余额破万亿,达10,130.60亿元,同比增长14.2%;总资产约为114亿元,全年实现净利润18.85亿元。

03

减收增利背后:“勒紧裤腰带”降本、加大不良资产处置。

对于2023年净利润的增长,财报中提到3项内容:“通过数字化转型驱动经营降本增效,加强资产质量管控,加大不良资产清收处置力度”。

反映到数字上,更为明显的是其中两项。

第一,2023年,平安银行的业务及管理费459.59亿元,比2022年减少34.28亿元,同比下降6.9%。

如此明显的降本成效,其中,或与1年减少了上千名在职员工不无关系。

2023年末,平安银行集团的在职员工43,119人(含派遣人员),相比2022年末(44,207人) 减少了1088人,同比减少2.46%。

当然,核心业务的人员是不降反增的,比如平安理财、银行业务的在职员工人数都有所增加。

不良资产的处理方面,2023年,其计提信用及其他资产减值损失590.94亿元,比2022年减少122.12亿元,同比下降17.1%。

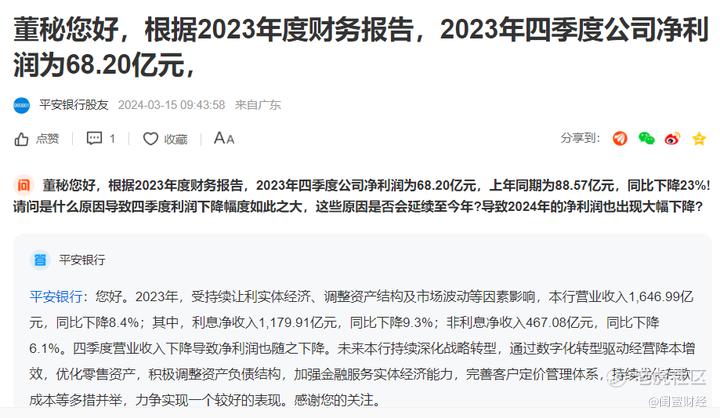

此外,2023年第四季度净利润的下滑,也引发了一些投资者的担忧。当季,平安银行的归属净利润为68.2亿元,比2022年第四季度(88.57亿元)减少了20亿出头,同比下滑约23%。

添加图片注释,不超过 140 字(可选)

平安银行的回复大意就是会做出积极调整,但效果如何还有待观察。

当然,更多的投资者似乎都沉浸在高分红的喜悦之中。

或许是为了响应加强上市公司现金分红的监管,平安银行在2023年报中披露,拟拿出30%的归属净利润豪气分红,现金分红金额高达139.53亿元!

每10股派利约7.19元,相比往年的一两块出头,实属大手笔了。

总的来看:

2023年,平安银行通过艰难的努力,在减收的情况下实现了净利润的正增长,实属不易;

“零售新王”的帽子并不好戴,业绩相比2022年总体有所下滑,要实现“零售做强”的目标还需继续努力;

2023年第四季度净利润的明显下滑现象值得重视,投资者应保持关注;

高分红是给投资者们的惊喜“红包”,此举值得点赞。

本文未注明数据均来自于上市公司财报,特此说明和感谢!文章仅供讨论分析,不构成投资建议。

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。