降息预期越跑越远?浅析美国通胀二月回马枪

对于鲍威尔和他的同僚官员而言,二月的超预期通胀是他们过往在降息预期上支支吾吾,不肯给出准确时间的主因。

美东时间3月12日上午,美国劳工统计局公布了美国2月的通胀数据,其CPI、核心CPI同比分别增长3.2%、3.8%,相较一月同比变动+0.1%、-0.1%,两者均超出市场预期。

自加息周期开始以来,美联储在利率方面的核心目标便是压制通胀回归。而随着时间临近加息开启2周年之际,市场开始对通胀的粘性产生担忧。

如何解读美国2月的通胀反复?而这个数据是否会对后续的降息周期产生影响?本文将对此进行浅析。

01

通胀超预期,但不算太坏

拆分来看,美国的通胀数据可分为非粘性通胀和粘性通胀两块,本次美联储2月CPI回升,则与两端的价格指数上升均有关系。

非粘性通胀主要指向能源和食品价格,其中能源价格在2月上涨明显。根据美国汽车协会数据,普通汽油价格较一个月前上涨约20美分,涨幅超过6%,成为能源价格反弹的主要原因,推动CPI能源项目环比上升2.3%。

从原因上看,OPEC+此前发布了减产的延期公告,宣布将2023年11月30日宣布的额外减产延长至二季度。在减产执行过程中虽有部分国家减产不及预期,但大部分成员国还是兑现了减产,对原油价格供应端形成了支撑。而展望3月,苏伊士运河近日宣布了运费涨价的消息,或对油价形成进一步支撑。

粘性通胀主要指向核心商品、住房以及非住房核心服务三项,而这三项的数据表现属于“不太坏”的水平。其中住房服务2月环比增速回落0.2个百分点至0.4%,同比增速为5.7%。虽然实现了增速回落,但在回落速度方面偏慢;核心商品价格环比增长0.1%,结束了8个月的负增长,但多数商品项并未明显波动,仅二手车一项有所贡献。而除去住房以外的核心服务基调后则基本与前值持平。

结合细分项来看,2月的美国CPI上行主要是受到能源价格推动影响,但市场所期待的核心CPI通胀进一步下行并未发生,而是显示出了较强的通胀粘性。维持通胀的主要项目来自住房租金、住宿、医疗保健和交通服务,而想让这些分项带着美国通胀走向3%下方,似乎还需要很多精力。

02

降息时间不确定性扩大

总的来说,美国2月通胀的超预期并非体现在“反弹”方面,而是由能源价格的波动和核心CPI的降幅不及预期所构筑的。这种模棱两可的数据实际上可能会给美联储带来更大的判断压力。

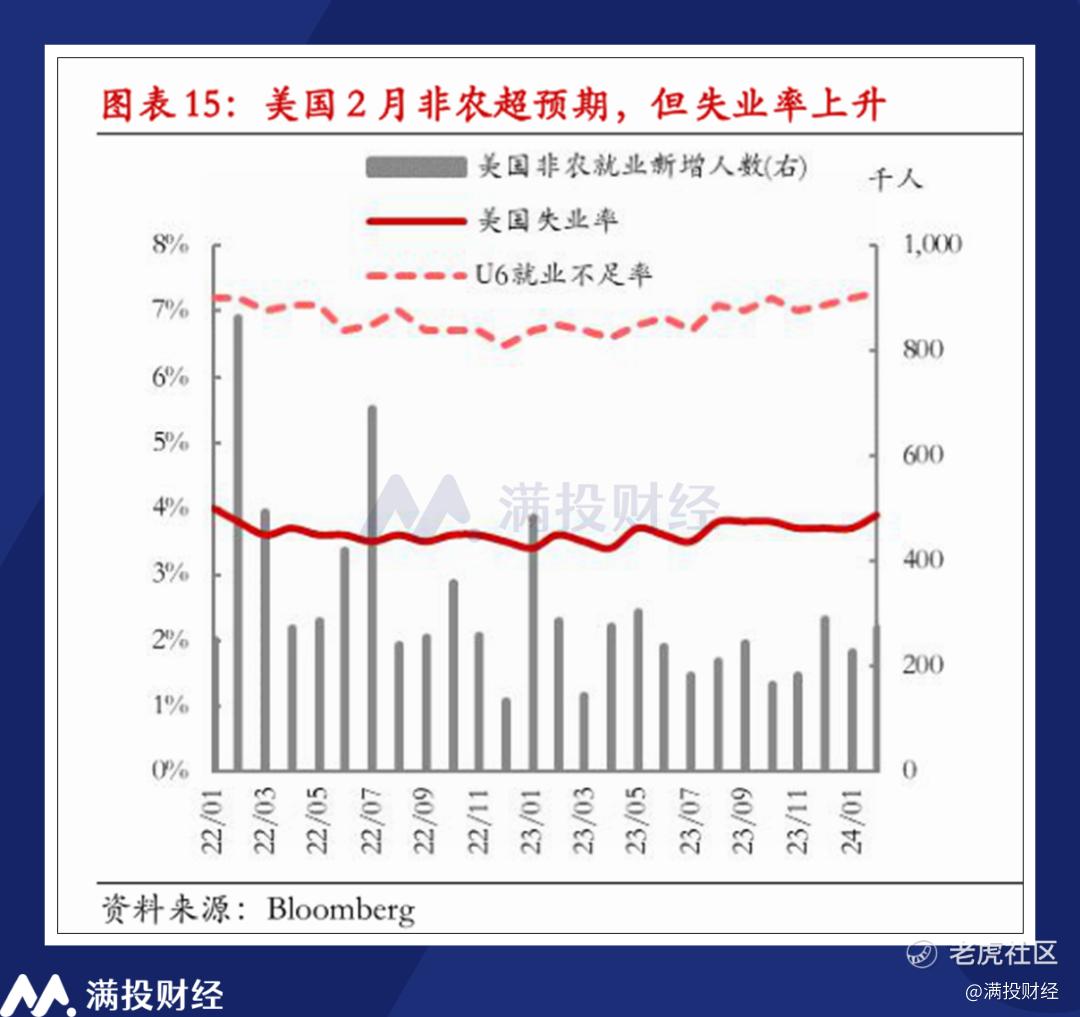

从美国2月非农数据来看,2月美国失业率上升至3.9%,且整体时薪环比增速大幅下降到0.14%,同比下降到4.3%,对于缓解美国的通胀压力来说是利好消息。但从就业数据方面,2月新增非农就业人口27.5万人,高于多数分析师的预期。且职位空缺和失业的比仍有1.44,说明工作岗位的需求仍然不算低。

对于美联储而言,当前的通胀风险是有些“不上不下”的。一方面,通胀数据长期来看依旧向着2%的方向持续回落,但另一方面来说,2月房租的环比涨幅仍旧高于疫情前数年的正常水平,这说明美国2022年以来的加息对抑制房租上行的效果并不理想,美国想走完降息的最后一里路,或许需要一些更具针对性的政策。

而正如前文所言,受地缘政治和OPEC+减产影响,能源价格在二季度不说持续上涨,但起码在价格端具有支撑。若后续美国通胀持续保持强劲粘性,将3%的通胀水平维持在这一平台,对于美联储来说将是一个复杂的局面。

好在2024年目前才走完了两个月,美联储还有时间来观察进一步的数据变化,来寻找支撑降息举措的信心。若1-2月的通胀黏性只是“特例”,鲍威尔依旧可以在2024年上半年完成首次降息的举措,这般符合市场预期的情况自然是最好的。

但从另一个角度来说,若通胀持续维持在当前水平区间至6月乃至更后面的月份,美联储就需要考虑是否应当调整最终的通胀目标,以及思考降息周期的后延是否会对2024年美国大选产生影响。悲观预期下,首次降息发生在12月这样的事也并非没有可能。

03

写在最后

年初至今,黄金的持续上涨显示了市场对美联储降息的期盼。而在美国2月CPI数据出炉后,市场中仍有不少观点认为美联储将在6月如期降息。随着时间推移,美联储做出降息决策的压力会越来越大,而降息带来的影响无论好坏,或许都会比预期更为猛烈。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。