博通FY24Q1财报一览:AI、VMware业务向上,传统业务向下

博通FY24Q1对应2023年11/12月以及2024年1月业绩。

博通FY24Q1财报:

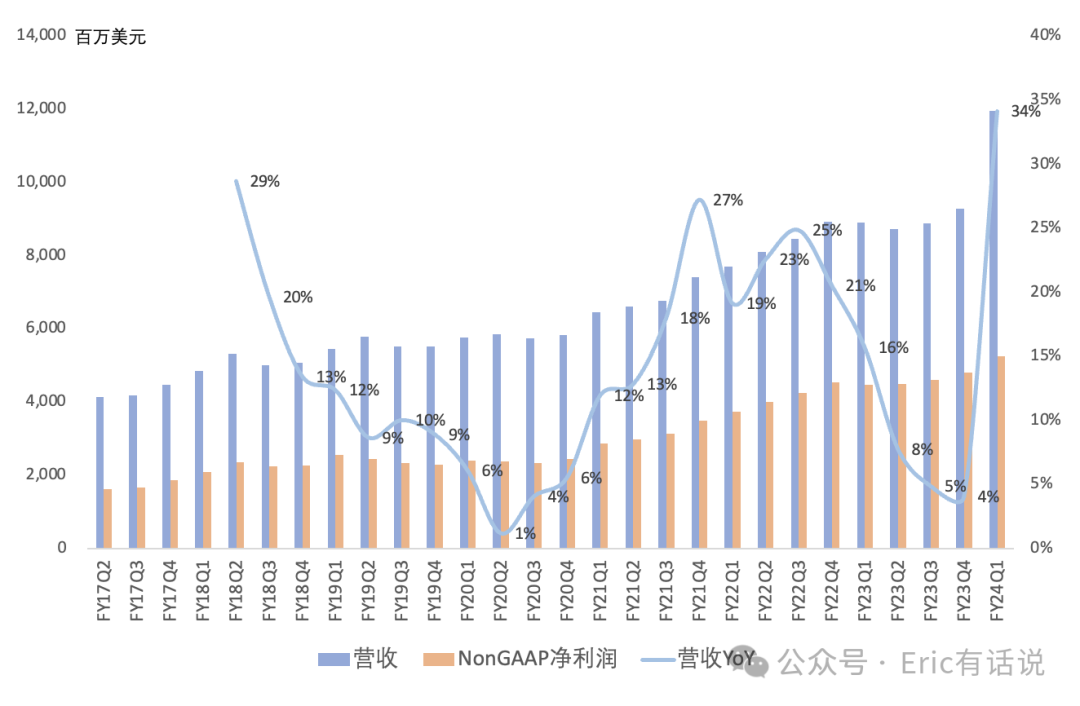

营收119.61亿美元,同比增长34.2%,环比增长28.7%;剔除VMware后,同比约增长11%;

GAAP毛利率62%,经营利润率17%,主要受收购VMware影响;NonGAAP毛利率75%,经营利润率57%;

GAAP净利润13.25亿美元,同比下滑60%,GAAP净利润率11%,主要受收购VMware影响;NonGAAP净利润52.54亿美元,同比增长16%,环比增长9%,连续3个季度创历史新高,NonGAAP净利润率44%(上季度52%);

本季度回购71.76亿美元,分红24亿美元;

分业务Q1:

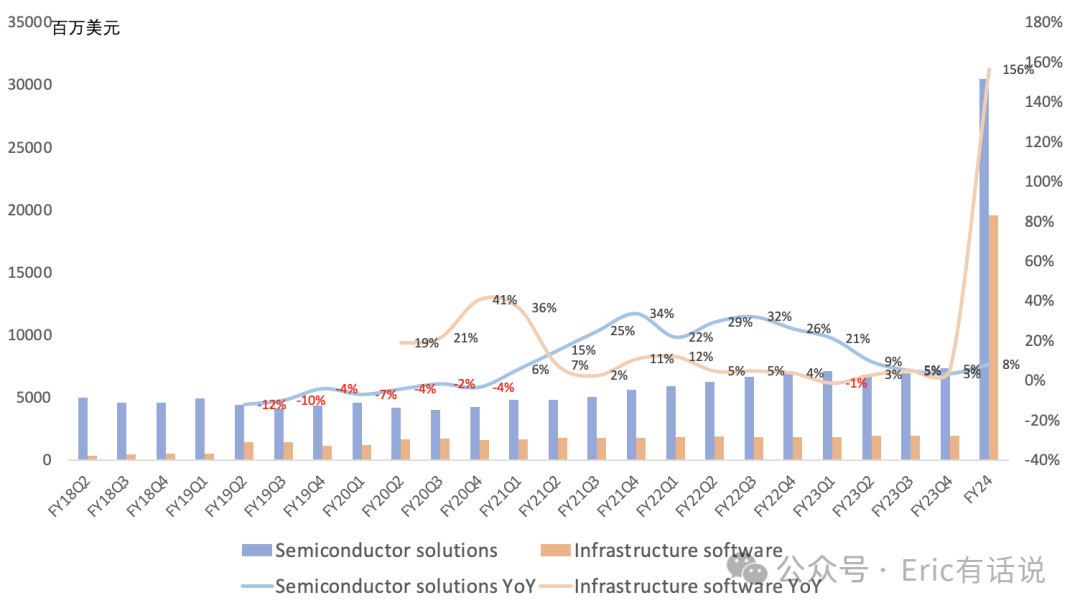

半导体营收73.9亿美元,同比增长4%,营收占比62%;半导体毛利率67%,同比下滑1.9个百分点,经营利润率56%;AI增长抵消了企业、电信业务的下滑;

软件营收45.7亿美元,同比增长105%,营收占比38%,VMware并表10.5周,贡献营收21亿美元;软件毛利率88%,经营利润率64%;剔除VMware,软件营收24.7亿美元,同比增长37%;得益于VMware,软件bookings从6亿美元环比增长至18亿美元,下季度将增长至超30亿美元;

半导体具体业务Q1:

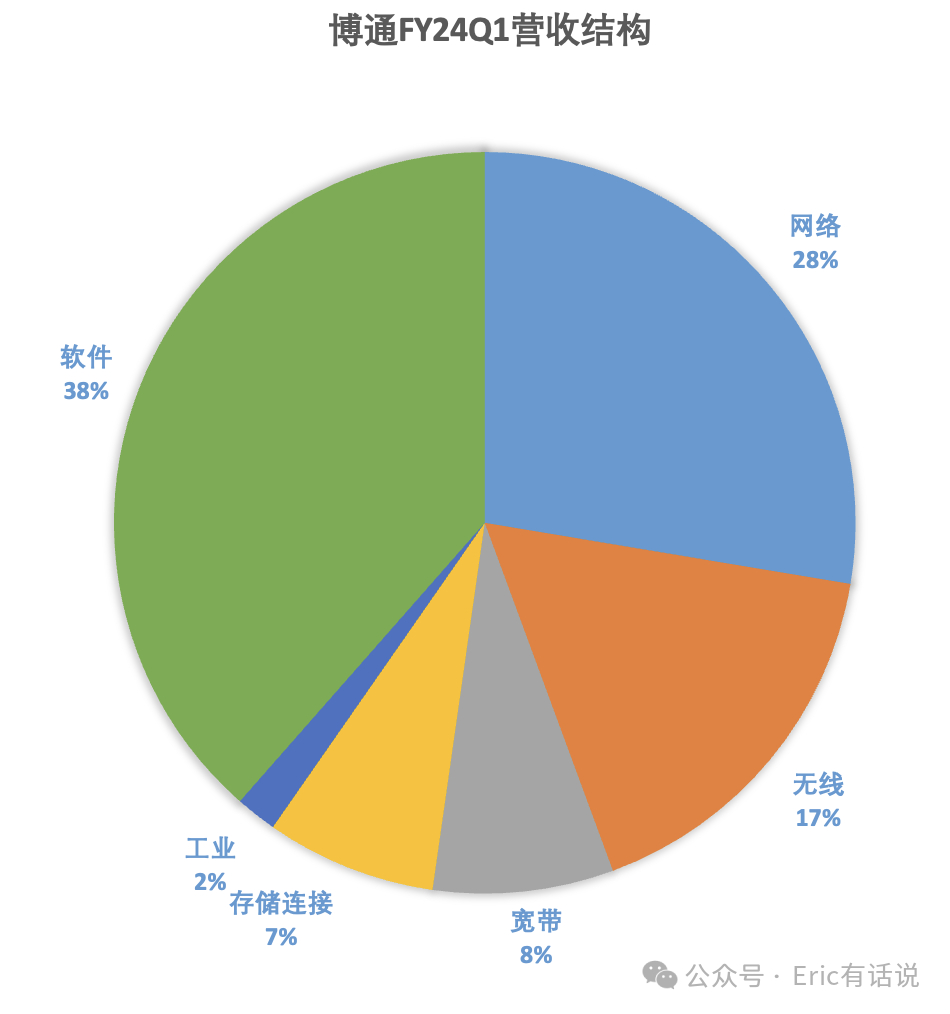

网络营收33亿美元,同比增长46%,占半导体营收45%,主要由两大客户定制compute offload芯片增长拉动;预计FY24网络营收同比增长35%+,AI相关的PAM4 DSPs/optical components/retirements相比Tomahawk switches /Jericho routers规模仍较小;传统企业网络业务将持续下滑;

值得注意的是,根据英伟达Q4财报(实际时间与博通Q1一致),英伟达Q4网络营收约32.5亿美元,已经赶上博通。其针对传统以太用户的Spectrum-X才刚ramp,今年大概率会抢走博通网络芯片一哥的位置;

无线业务营收20亿美元,同比下滑4%,占半导体营收27%;预计FY24无线业务营收同比持平;

宽带营收9.4亿美元,同比下滑23%,占半导体营收13%;预计FY24电信业务持续疲软到年底,宽带营收同比下滑30%;

存储连接营收8.87亿美元,同比下滑29%,占半导体营收12%;预计FY24上半年持续疲软,下半年反弹,全年存储连接营收同比下滑mid-20s%;

工业营收2.15亿美元,同比下滑6%;预计FY24工业营收同比高个位数下滑;

后续展望:

预计VMware本财年剩余季度营收均环比增长两位数,FY24贡献超120亿美元;预计FY24半导体营收同比增长中到高个位数,FY24预计总营收500亿美元,adjusted EBITDA 300亿美元;

VMware目前主要关注30万客户中前2千个战略客户,部分客户仍希望拥有分布式数据中心在本地,虽然不怎么增长,但规模还是很大;混合云方面推广VMware Cloud Foundation (VCF)业务;

目前没遇到供应链瓶颈,大部分产品lead time仍是52周;

VMware业务里的Carbon Black将与Symantec组建enterprise security group;

AI敞口:

FY24Q1 AI营收约23亿美元,占半导体营收31%,上季度是20%,管理层目标FY24会在35%以上,意味着FY24 AI营收规模超100亿美元(此前指引75亿美元),预计同比增长约133%左右;

在FY24 AI目标营收超100亿美元中,定制compute offload芯片约70亿美元,20%是switches/routers芯片,10%是光芯片以及互联芯片等;AI较上季度目标提高的部分主要来自70%计算+30%网络;

与Tomahawk 3/4用在云计算不同,Tomahawk 5需求主要来自AI;目前AI主要来自hyperscaler(ASIC custom+网络)、enterprise(网络),前者更大;定制compute offload芯片毛利率低主要因为存储部分影响,计算部分芯片毛利率是公司平均水平;

全年AI增长抵消了企业、电信业务的下滑;

整体来讲,博通这份财报比之前几个季度要好些,虽然传统业务又是超预期下滑,但AI确实也超预期增长,加一块维持住了全年500亿美元营收指引不变。

此前曾写到,博通仍是现阶段第二大受益于AI的芯片公司。上季度管理层对FY24 AI营收展望是75亿美元,本季度大幅上调至100亿美元,但全年营收指引没有变化,考虑到VMware超预期的增长,意味着博通非AI非VMware的传统业务大幅下滑。

在数据中心网络芯片方面,博通霸主地位已被撼动。现在博通AI增长主要来自定制compute offload芯片(谷歌TPU+疑似Meta ASIC),但这块定制芯片市场英伟达也会参与,保持关注。

估值方面短期仍维持此前观点:

由于之后不再披露季度业绩指引,只好先按35%净利率保守估计博通FY24净利润,500亿美元营收对应175亿美元净利润,结合博通近5年估值中枢34倍PE,对应市值就是6000亿美元,当然前提是VMware整合不出啥幺蛾子。至于苹果敞口是长期隐患,但短期看影响可控。

崔彤,公众号:Eric有话说博通FY23Q4财报一览:AI增速略不及预期,VMware未来全面SaaS化

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 无聊1973·03-13y点赞举报

- 超越666888·03-13阅点赞举报

- plaispool·03-13已阅点赞举报

- 竺正明·03-13888点赞举报