来看看这次美联储议息都有哪些必须关注的重点?

其实这次的FOMC,可以看成是任性总统和较真儿主席的一次正面交锋,也怪不得特朗普会生气,在这次加息落地之后,特朗普特地向媒体表示,自己不高兴,而且自己是低利率的支持者。

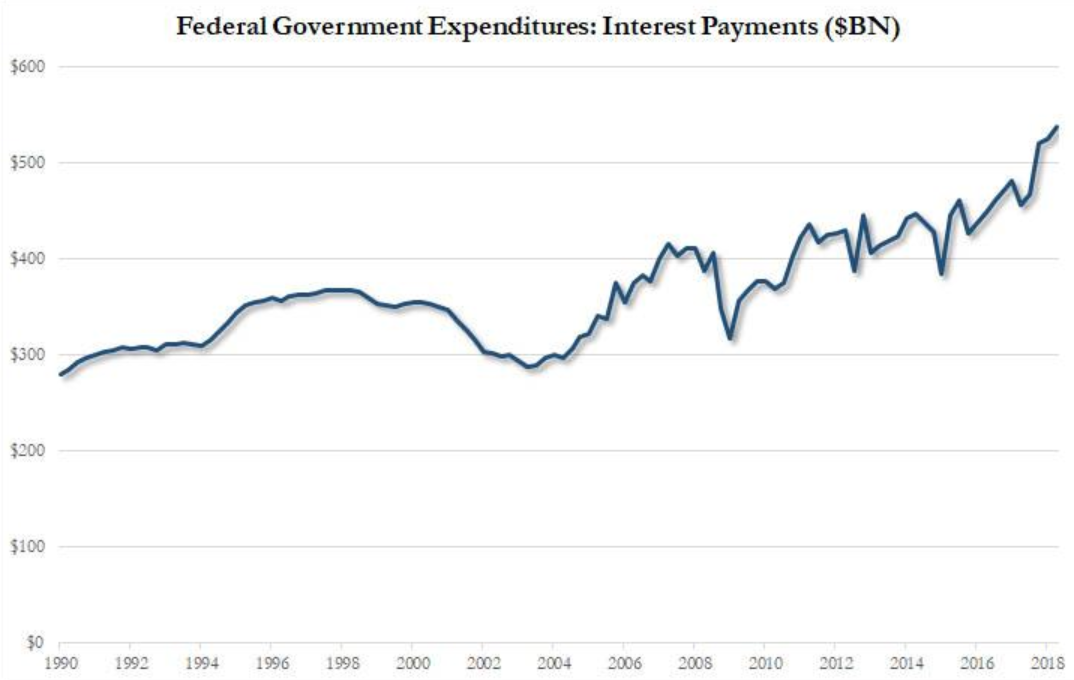

他当然会不高兴,要知道,在9月份特朗普政府还要发行政府债以借入1560亿美元,但这仅是为了维持运转,而按照目前利率来算,每增加1%的利率,就意味着需要额外支付将近2000亿美元的利息。

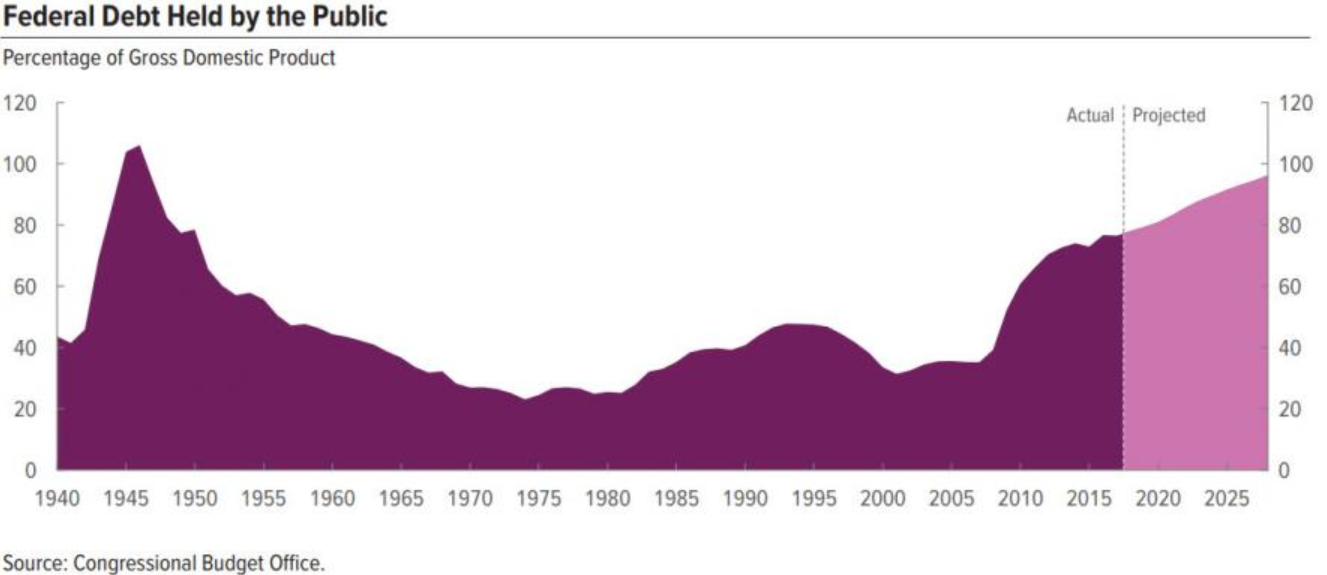

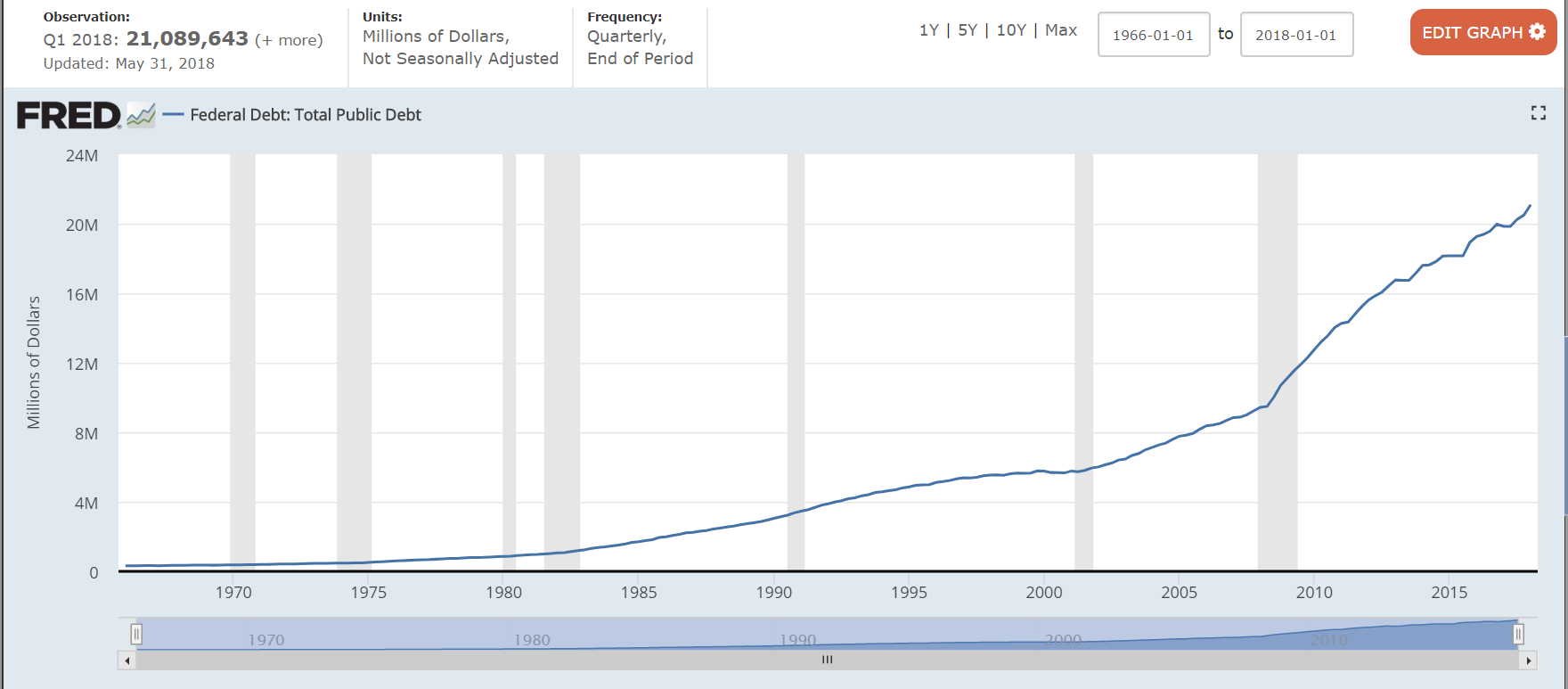

根据华尔街机构的预测,2018财年,美国的财政赤字约为8,500亿美元,国会预算办公室已经大幅提高了其在2018-2028年期间的赤字预测。而目前美联邦债务已经达到了21.3万亿美元之多。

美**债务图表

美国政府支付的利息也已经在迅速上升,在2018年第二季度达到了历史新高,达到了5380亿美元。

这样的压力下,鲍威尔还释放出如此鹰派的加息宣言,特朗普的压力其实可想而知。他必须得做出个样子出来,好让市场相信,鲍威尔这斯不听我话,我是很生气的,我总有办法摆平他。但美联储会改变现在的鹰派加息路径吗?这个可能性微乎其微。

关于任性总统和较真儿主席的深度数据,可以看看我的上一篇帖子《偷一眼美国的财政状况 如果持续加息会发生什么?》

我们来一起为这次的FOMC画画重点。

每次的美联储声明措辞都相当小心而晦涩,配合着美联储主席的讲话或者点阵图,向市场传达出错综复杂的信息,为的就是让你搞不明白,为啥,你想想,如果美联储说的都是大白话,市场冲击会有多大,而且关于经济的预期本来也就不是一两句话能说明白的事。

所以我们只能从字里行间琢磨出来美联储对经济的态度,再琢磨出来他会出什么牌,才能相对准确的预测一下市场反应,没办法,金融市场就是这样。

首先,联邦公开市场委员会声明中唯一有意义的变化就是取消了关于维持“宽松”政策的句子。这在之前我也说过,这应该是偏鸽派的表述,因为如果加息了还算是宽松的方式,那么这就暗示出对于中性政策的定义会更加鹰派。

但现在“宽松”的表述取消了,这么说,中性就意味着利率的下降,或者加息次数的减少。

但这次给出的点阵图却是明显的鹰派,一正一反,两个预期刚好抵消,再加上主席鲍威尔在会后的讲话,特别提出“宽松”的删除并非代表加息预期改变,所以整体而言,这届FOMC是个偏鹰派的会议。

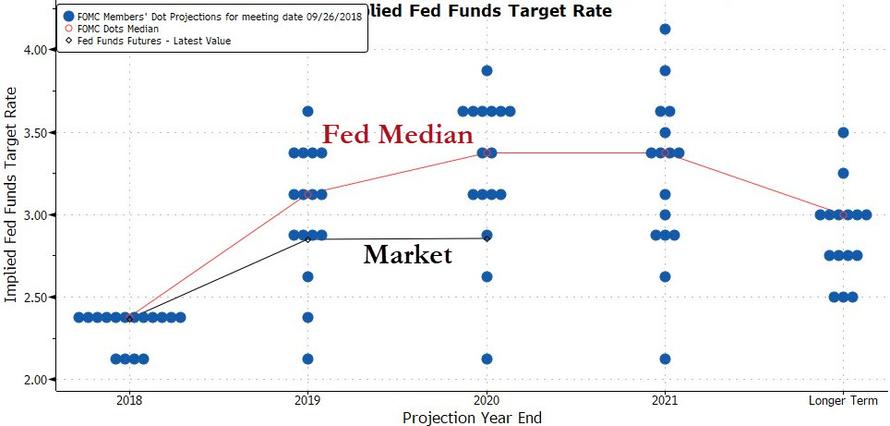

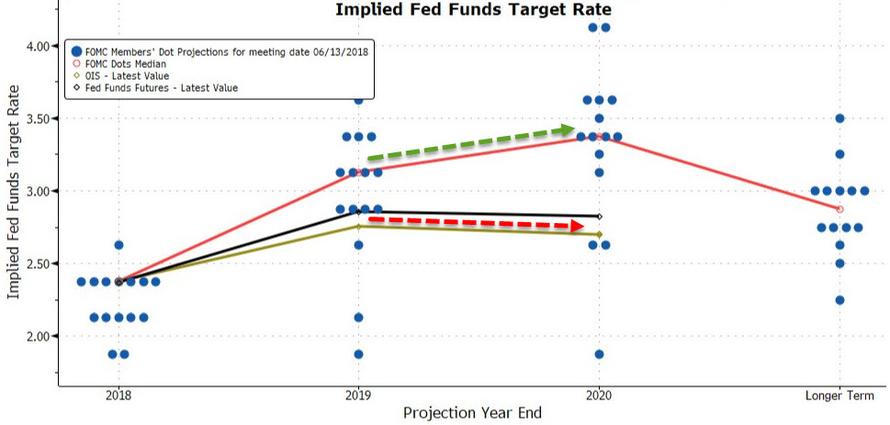

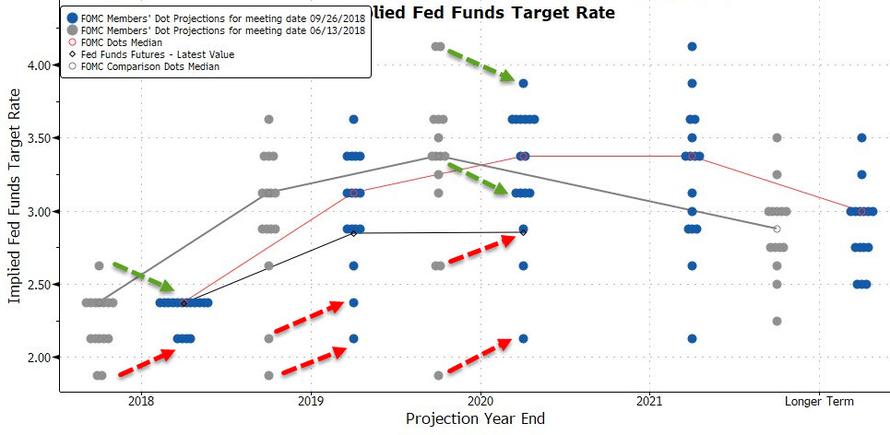

首先看下点阵图

最新的点阵图表明,联邦公开市场委员会(FOMC)正全速推进今年的四次加息和2019年的三次加息。

因为短期点没有大幅变化,但长期点上,所谓的r-star 估计值,也就是美联储预期的能保持经济平稳运行的利率设置,从2.875%上升到3.000%。

再看一下上次的点阵图,各位可以对比一下。

接下来看一下最新点阵图的详细变化:

2018年利率中值2.375%(范围2.125% - 2.375%);前值为2.375%

2019年利率中值3.125%(范围2.125%至3.625%);前值为3.125%

2020年利率中值3.375%(范围2.125% - 3.875%);前值为3.375%

2021年利率中值3.375%(范围2.125% - 4.125%),

最重要的一点是,2020年到2021年的美联储加息的范围都在向上提高。而且长期来看,美联储加息的终点从2.875%,提高到了3%。范围是2.500% 到 3.500%

多说一句,美联储点阵图是对利率预期,此预期是各联储银行行长对短期和长期内联邦基金利率的预期。其中,点阵图中的中值也就是整个美联储对联邦基金利率的中值预期,其路径的计算也比较复杂。

对于2019年的加息预期上,有七名FOMC成员赞成2次或更少的加息,4位赞成3次加息,5名赞成4次或更多的加息。看来,委员会内部还存在着很多分歧”。

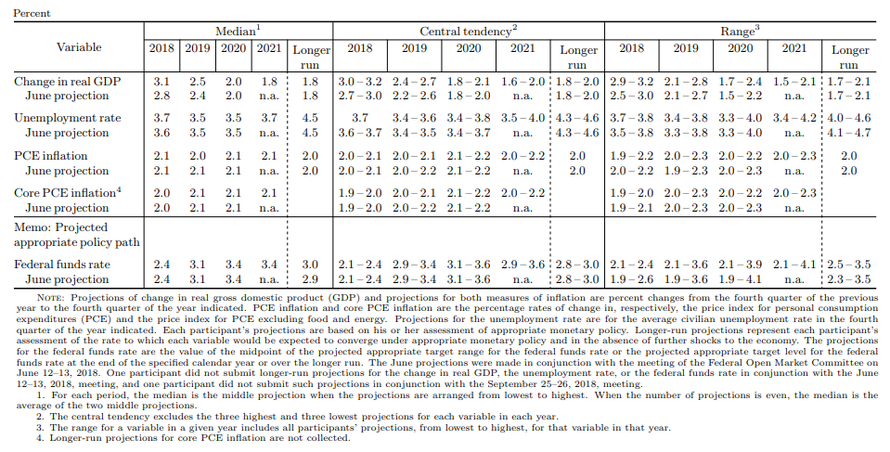

再来看看这次美联储对于经济的预测。

对经济形势方面的声明与8月份的声明一致:劳动力市场继续走强,活动“强劲”,“strong”。

美联储预计,2018年的GDP增速为3.1%,较6月份2.8%的增速有明显提升,但通胀预计不会出现突破。

2019年的增长率预测从2.4%升至2.5%,这说明美联储认为贸易争端和关税根本不会影响经济增长。

1.8%的长期增长率(不变),这说明美联储对特朗普的税收改革和财政刺激是否会提高美国经济的长期增长持怀疑态度。

其他重点上,长期失业率预测保持在4.5%不变,长期实际GDP增长率预测保持在1.8%不变,长期物价指数PCE保持在2%不变。

除了长期联邦基金利率预测有所上涨外,重点数据预测和以前完全一致。

所以,如果想总结一下的话就是:和上次的预测将比,加息次数只多不少,经济形式一片大好。但不排除长期风险存在,比如特朗普的财税刺激就可能起不到多大效果。

就是这样。

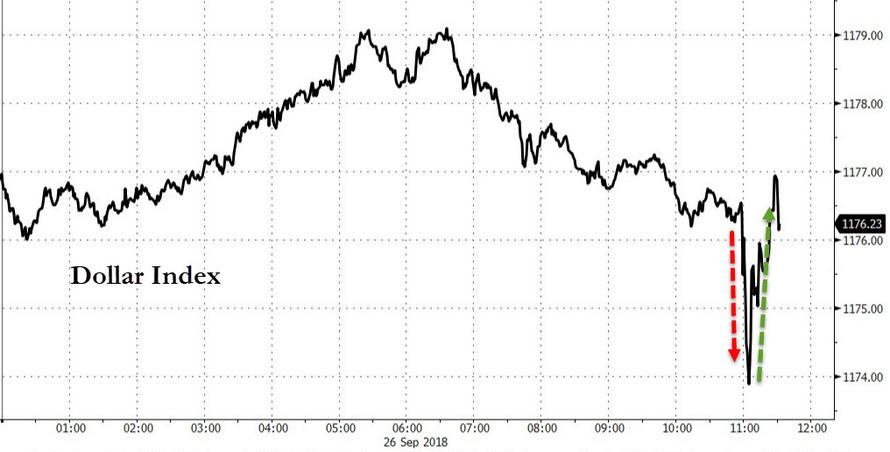

市场走势上看,比较奇怪的一点是,虽然对鹰派加息早有预期,但市场没有出现买预期卖事实的情况,美元上涨,黄金下跌,美股资金纷纷退让,好像在审视市场。有几个品种的走势更是闪了一下有回来,该怎么走,还是怎么走,好像没有这档子事情。

我觉得有可能是这次FOMC比预期的更加鹰派造成的。唯一需要注意的地方就是新兴市场了,A股可能影响不大,因为本身估值已经不高,其他意大利,阿根廷,墨西哥,南非,印尼,印度等地的汇率市场和股市上的变动需要留心,特别是前段日子涨幅不错的阿根廷美股概念股,强美元的再次崛起,对他们来说不是闹着玩的。

最后附上两次声明的前后对照中文版,各位看有什么区别没有(括号内为8月声明)

8月(6月)会议以来,FOMC得到的信息显示,劳动力市场持续表现强劲,经济活动强劲增长。就业增长最近几个月平均保持强劲,失业率处在低位。(最近的数据显示)家庭支出和商业固定投资强劲增长。同比来看,整体通胀和剔除食品和能源价格的通胀接近2%。长期通胀预期指标总体而言几乎未变。

与美联储法定职责相一致,FOMC委员会旨在促进就业水平最大化和价格稳定。委员会预计,联邦基金利率目标区间的进一步上升与经济活动的持续扩张相一致。强劲的劳动力市场环境和通胀在中期将接近委员会2%的对称目标。经济前景面临的风险表现得大致均衡。

基于劳动力市场环境和通胀已有的表现及未来的预期,委员会决定,将联邦基金利率的目标区间上调至(维持在)2%-2.25% (1.75%-2%)。(货币政策的立场仍然宽松,从而支持强劲的劳动力市场环境,以及通胀持续回归2%。)

至于判断未来联邦基金利率目标区间进一步调整的时间和规模,委员会将评估,相对于就业最大化目标和2%的对称通胀目标,实际与预期的经济条件如何。在评估过程中,委员会将考虑各种信息,包括劳动力市场环境的指标、通胀压力和通胀预期指标、金融和国际形势发展的数据等。

FOMC货币政策会议中投票赞成者包括:FOMC委员会主席美联储主席鲍威尔;委员会副主席(纽约联储主席)威廉姆斯 (John Williams Vice Chairman);(里士满联储主席)Thomas I. Barkin;(亚特兰大联储主席)Raphael W. Bostic;(美联储理事)Lael Brainard、委员会副主席 克拉里达(Richard Clarida);(堪萨斯城联储主席)Esther L. George;(克利夫兰联储主席)Loretta J Mester和(美联储副主席)Randal K. Quarles。

$二倍做空黄金ETF(ProShares)(GLL)$$纳指三倍做多ETF(TQQQ)$$纳指ETF(QQQ)$$标普500(.INX)$

附上几个阿根廷美股概念股:$(ARCO)$ $(BFR)$ $(BMA)$ $(CEPU)$ $(CRESY)$ $(GGAL)$ $(LOMA)$ $(TEO)$ $(SUPV)$ $(TGS)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 什鱼·2018-09-27你的名字很伟大2举报

- 出没在交易圈的情报员·2018-09-27往后市场会怎么走?点赞举报