Illumina 23Q4:继续裁员、中国挑战、向NovaSeq X过渡、发力多组学

Illumina $Illumina(ILMN)$ CEO Jacob Thaysen在一月初的JPM大会上已经发布了23财年业绩的预告以及战略运营的三个重点优先事项。

Illumina 专注于加速价值创造的三个关键优先事项:推动我们的营收增长;专注于卓越运营,包括提高生产力、节约成本和以客户为中心的创新;以及努力尽快解决 Grail 问题。

在上周的23财年第四季度业绩电话会上,Illumina介绍了详细的营收及财务情况。

回顾整个电话会,有四点值得关注的重要信息。

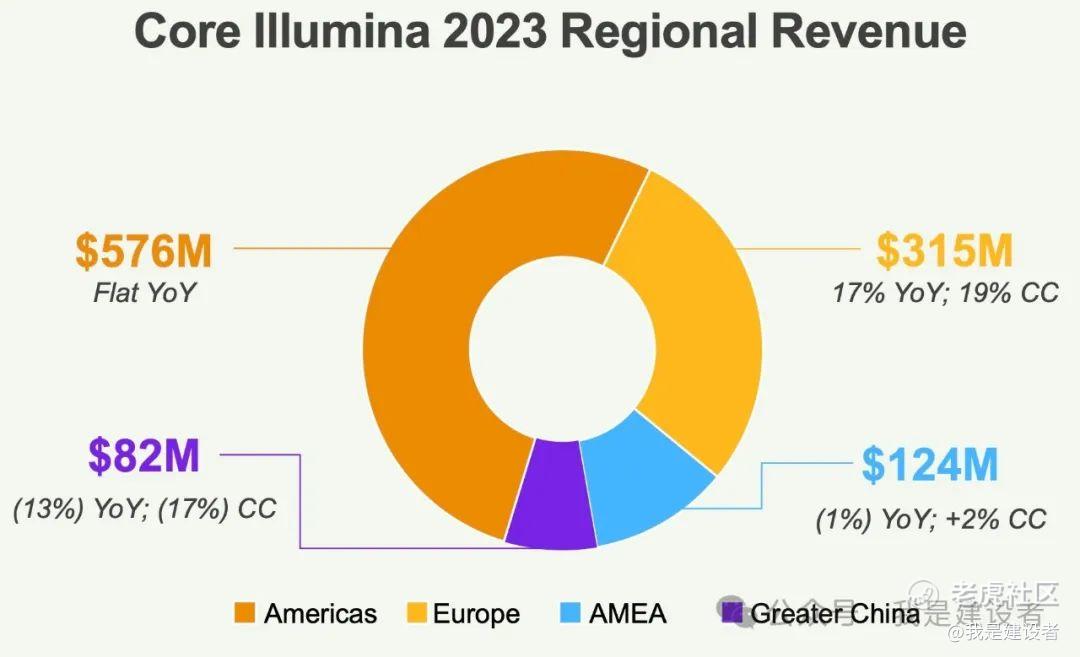

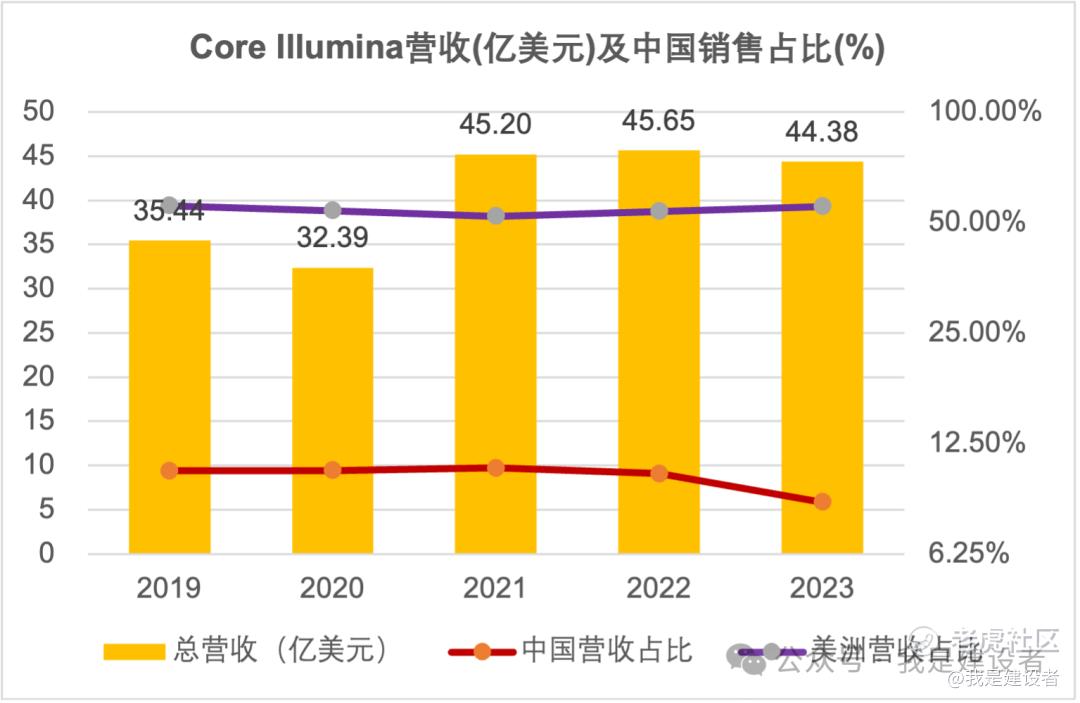

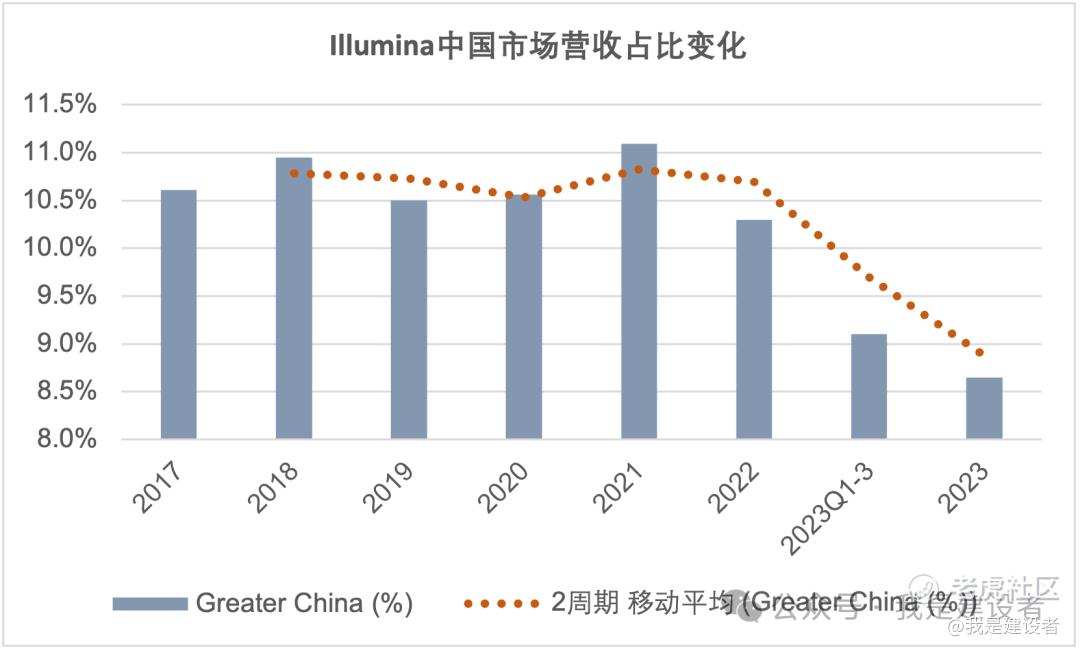

一、中国市场面临巨大挑战

2023年,占Illumina业务一半以上的美洲地区收入同比持平,欧洲收入同比增长 17%,而中国区收入同比下降13%。在过去的两年中,中国地区营收占比已经呈现明显的下降态势,从过去的10%左右已经跌到不足9%。

这背后反映了持续的地缘政治挑战以及本土竞争的崛起,特别是中通量测序产品造成的本土竞争。

地缘政治的挑战可能会持续存在,对于Illumina来说,持续深入本土化战略似乎已经提上了日程。Illumina称,中国本土的竞争是其他地区不那么突出的,这确实反映了中国品牌和提供商的崛起,并称已经采取了某些定价策略,开始产生效果,并将密切追踪具体的竞争获胜率。

本土化和灵活的竞价策略,已经是Illumina深耕中国市场绕不开的两个明确主题。

二、去年全球裁员12%

Illumina战略发展的一个重点就是专注于卓越运营,提高生产力、节约成本和以客户为中心的创新。通过优化人力结构,并将寻求其他领域的成本节约,Illumina以期转向提高利润率并推动收入增长。

自 2022 年 11 月开始裁员以来,过去一年Illumina已经解雇了全球约12%的员工。

作为该计划的一部分,Illumina上个月启动了新一轮裁员。根据加州提交的一份通知,最新一轮裁员影响了该公司圣地亚哥总部的 111 名员工,其中包括高级管理人员、科学家和工程师。

根据其年报,截至 2023 年 1 月,Illumina 拥有约 10,200 名全职员工、60 名兼职员工和 1,400 名临时工。而截至 2024 年初,Illumina拥有约 9,300 名员工。

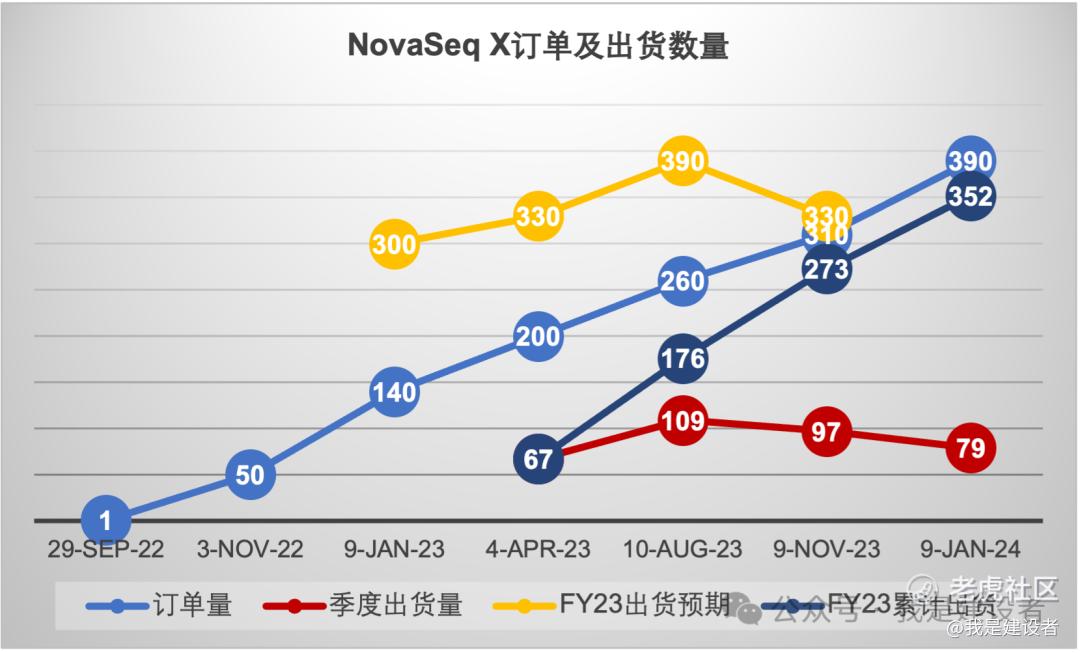

三、NovaSeq 6000向X过渡的阵痛

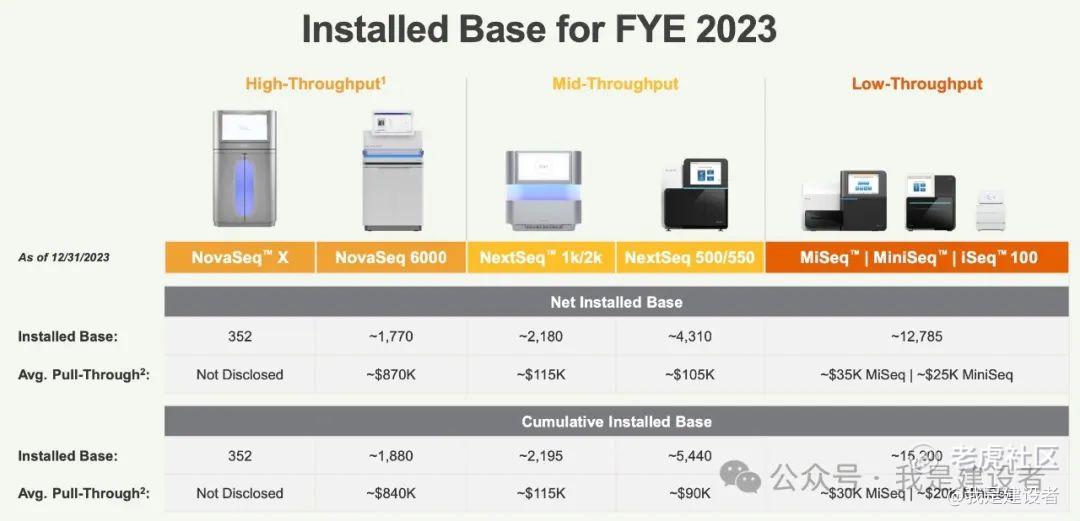

2023年底 NovaSeq X 出货量为 352 台,高于预期的 330 台至 340 台,在第四季度总共拿到了 390 个NovaSeq X订单。NovaSeq X推出第一年的这个出货量着实可观。

在高通量仪器上,NovaSeq X 和 NovaSeq 6000一共在 2023 年放置了 400 多台仪器。考虑到 2023 年的安置数量巨大,Illumina称2024 年的X的出货量会减少。这些订单主要来自 NovaSeq 6000 客户因客户群扩张而进一步转换为 X,以及从新客户到高通量客户的长期转变。

Illumina预计大多数 NovaSeq 6000 客户会随着时间的推移过渡到 NovaSeq X,但目前大批量客户中只有不到一半购买了 X,而只有大约 40% 的 X 客户已经采用了 25B。因此,Illumina称仍处于这一过渡的早期阶段。截至 2023 年底, NovaSeq 6000 净安装基数约为 1,770 台仪器,2017 年至 2023 年间约有 110 台仪器已停用,这其中大部分是在 2023 年因客户过渡到 NovaSeq X 而发生的。预计随着客户继续提高 NovaSeq X 的利用率,这一停用数字将在 2024 年有所增加。

过去一年,NovaSeq X 耗材采购量强于预期,但在很大程度上被 NovaSeq 6,000 耗材的减少和定价转型的影响所抵消。这一趋势将在2024年持续,将继续看到客户在过渡到 X 时减少6000 耗材的库存,而NovaSeq X耗材总收入也受到俄罗斯和中国因素以及宏观经济状况对客户购买行为的影响。在充满挑战的宏观经济背景下,许多客户的购买决策仍然受到限制。

因此,Illumina期待在NovaSeq X 上的构建的耗材拉动pull-through来推动2024年整体的高通量耗材的增长。

由于新冠疫情,中低通量仪器的销售量有所增加,但随着新冠病毒威胁的减少,这种增长已经消退。与此同时,2023 年宏观经济状况的出现以及资金预算的限制,客户购买决策更加保守。还有就是,中通量仪器上的竞争加剧,客户购买的选项变多,对于价格等方面的因素更加敏感。最终,中低通量仪器出货量的下降,部分抵消了高通量的增长。

今年一季度,Illumina将向中通量客户在现有的 NextSeq 1k/2k 仪器上提供 XLEAP,无需升级仪器,将能获得更高的数据质量和降低的测序成本。这可能会推动中通量客户的测序活动,进一步为耗材的需求创造动力。Illumina预计 2024 年 NextSeq 1k/2k 的每个系统的年度拉动约为 8万至 13万美元。

四、发力多组学毋庸置疑

在今年的AGBT 上,我们已经看到了一些不同的东西,例如Singular Genomics和Element Biosciences纷纷推出的在一个平台上实现空间和测序的组合。这种技术的堆叠本质上反映的是在多组学方向的利基市场和竞争。

在电话会上,也有分析师提出了这样的问题,Thaysen称Illumina也有意进入多组学领域,这并不仅仅是与SomaLogic合作的蛋白组学,而只是个起点,相信测序仪可以提供更多模式的读取。Illumina之前已经与10x Genomics、NanoString等空间转录组学公司达成合作,提供整合的解决方案。

在JPM上,Illumina称收购了多组学数据分析平台Partek,也将为多组学提供下游的数据解决方案。

按照之前发布的消息,Illumina预期今年下半年开启与SomaLogic合作的蛋白组学产品的抢先试用,并将在明年正式商业化推出。

在回答投资分析师的提问环节,Thysen和CFO Joydeep也表达了对于竞争及持续发展的一些思考。

如何应对200/100美元基因组测序的竞争?

使用25B 流动槽可以将每个基因组的成本降低至约 200 美元,但它也要求客户有足够的样本进行运行,以完全用完这个流动槽。除了25B流动槽,已经有多个其他平台也能提供200美元甚至是100美元的基因组测序。如何应对这个竞争?

Thysen称,我们已经不能仅仅关注每次测序的成本了,还需要查看整个工作流程的整体成本,有多少手动步骤,有多少浪费,仪器支出等等。

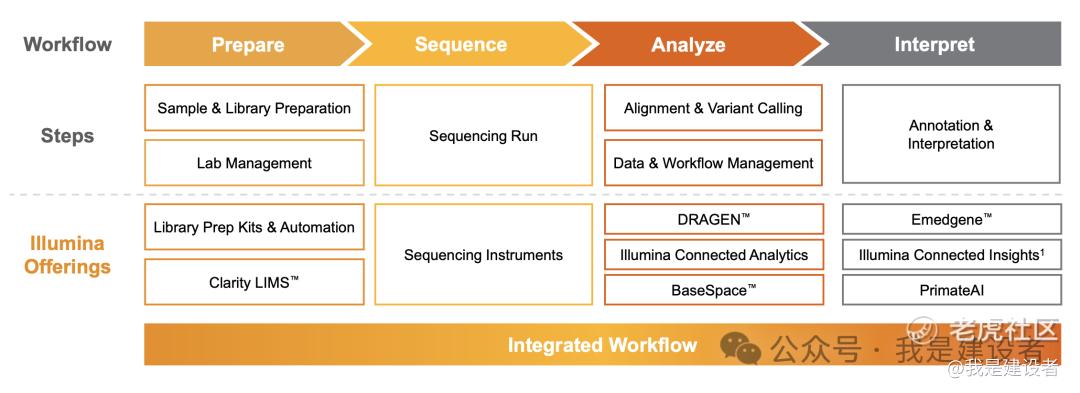

仅仅讨论每Gb的成本已经过时了。对于很多用户来说,仅谈论每Gb的成本可能过于简单化,使用过程中他们更感兴趣的是从样本到见解这一整体工作流程的总成本。这包括样品自动化,但可能更重要的是信息学,这些关键成本驱动因素正在凸显。而对于Illumina来说,通过 DRAGEN平台以及全面的信息学产品,可以为客户提供非常具有成本吸引力的解决方案。

Thysen称Illumina将持续改进测序平台并提供更多的“样本到答案”解决方案。当为客户创造更大价值时,Illumina有机会进一步整合客户的工作流程来建立自己的钱包份额。

X预期快速采用会不会造成6000年度耗材拉动明显下降?

随着客户从 NovaSeq 6000 转向 X,预期的价格转变会抵消 X 耗材的预期增长。这与从 HiSeq 迁移到 NovaSeq 6000 时看到的价格转变非常相似,随着客户纷纷转向6000,HiSeq耗材拉动明显降低。但Illumina提供的NovaSeq 6000 每个系统的年度拉动约为 70-80万美元还是很激进的,如何理解?

Joydeep回答说,这种信心的来源是Illumina现在的临床客户占比比较高,耗材销售超过一半是来自于那些经过验证的检测的临床客户。今非昔比,HiSeq时代并没有那么多临床客户。

短期内,这些客户不会快速改变平台,尽管Illumina花费了大量的时间来确保客户向X快速过渡,能尽快采用X并继续他们之前的检测,但大多数当前的面板还是继续在6000上运行,因此能推动这部分的销量。

此外,很多临床客户正在利用 X 成本较低的机会来实际扩展测序深度,提供更大的面板或者创建更大测序需求的检测等等。如果市场回暖,这将带来更多的机会,并能从这种探索中获益。因此,Illumina还会继续支持客户的研究及转化工作。

但另一方面,进一步的宏观经济逆风将会进一步降低客户购买 X 或购买耗材的能力和意愿,最终也会影响Illumina的营收及利润水平。

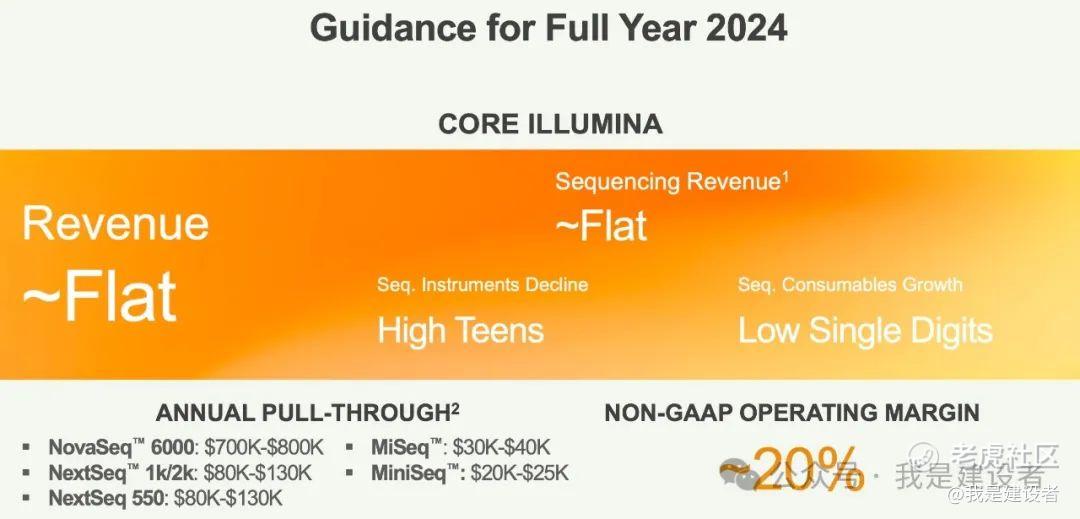

对于2024财年,Illumina的前景假设是当前充满挑战的宏观经济环境今年持续存在,资金和预算压力收紧继续影响客户的购买决策。2024 年全年核心收入预计将与 2023 年持平。

截至2023年12月31日,Illumina持有10.5亿美元现金和现金等价物以及600万美元短期投资。

按照之前的节奏和行动规划,Illumina将在 6 月底完成 Grail 剥离,但撤资 Grail 的具体时间和影响仍不确定。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。