luminar:浅谈激光雷达的竞争格局

前阵子,前哨科技发文——

简言之,就是曾经信誓旦旦号称“特斯拉三年之内必上激光雷达”的王煜全现如今承认,自己预测失败了。

原因呢,在于“极为罕见的”“生成式人工智能大模型的爆发”。

此情此景,跟这两年诸多预测失败被打脸后,倔强嘴硬的解释如出一辙——

TCL年内没有到14,是因为创始人李东升没有听我的;

美联储加息,没有预测对是因为我忽略了宏观大势;

DM、Palantir以及Luminar的大幅下跌是因为行情不好……

种种声名狼藉,富途上已人尽皆知。

尽管,我持有Luminar是因为前哨,但还是需要摒弃很多主观判断,客观去分析这件事情的本质。

简单说,之前的立场是【硬件胜过软件】,基于此判断的逻辑是摩尔定律——

硬件成本会越来越低,低到足够可以上车;

而单纯依靠视觉算法,想要突破视觉识别很难。

比如,在很早之前的文章《马斯克错了!激光雷达才是未来!》总结过:

发生事故的特斯拉都有一个共同特点:开启着Autopilot自动驾驶系统。

而全视觉+毫米波雷达=静止的“公路杀手”。

这就意味着,通往最终自动驾驶的道路上必须有激光雷达。

而今的判断是:

生成式人工智能大背景下,基于大模型算法的加持,纯视觉方案中软件的性能提升将达到指数级,这直接导致纯视觉方案成为主流。

于是,在当下以及很长的一段时间内,曾以为会分出胜负的激光雷达和纯视觉方案将会一直争论下去,并且,作为两种技术路线继续各自为营:

纯视觉说激光雷达多余,激光雷达说纯视觉不够自动驾驶。

说白了,现在的核心问题从“纯视觉永远追不上激光雷达”变成了——

纯视觉什么时候追上激光雷达?

在我看来,现阶段对于辅助驾驶而言,激光雷达的重要性着实在降低。

尤其是在中低端车上面,因为激光雷达的价格会让整车显得性价比不足。

而大家都知道,我们的电动车行业实在太卷了——

蔚来、小鹏都在亏损卖车,龙头老大比亚迪的净利率多年都在5%徘徊,而外面还有个随时会降价的鲶鱼……

因此,对于以价格厮杀,各自为营的国内市场来说,激光雷达的作用可能价格远远大于性能。

所以最一开始,激光雷达的竞争都是以量产为主,因为量产就会有低价,低价就能抢占市场。

而后呢,纯属我个人判断——

激光雷达不会完全作为附属品而存在。

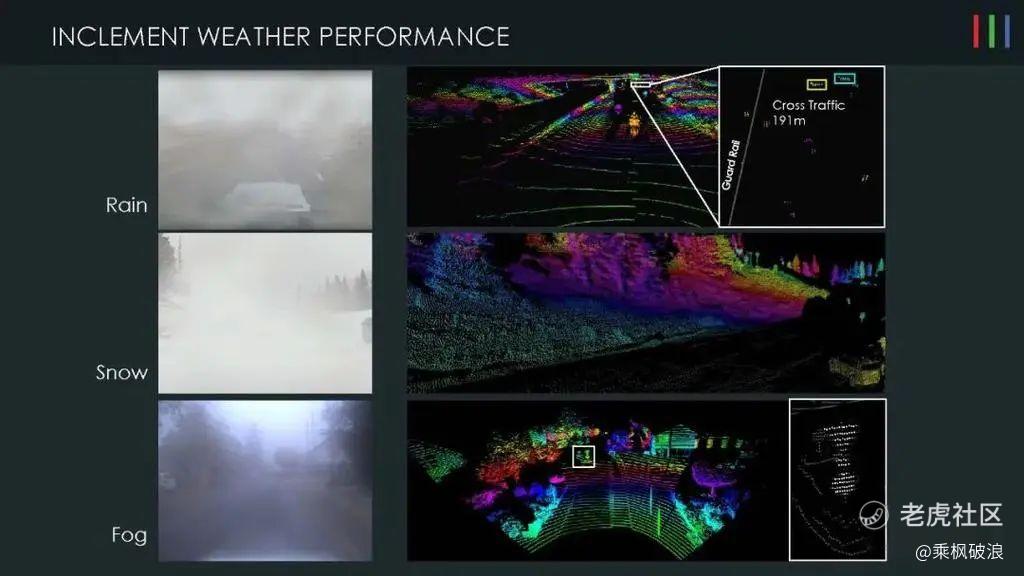

因为在黑夜和雾天,激光雷达相对视觉方案还存在安全冗余。

这种安全冗余可能对于拼杀价格的车重视度不够,但对于高端车,重视安全的车以及重卡等运输车辆是有必要的。

而我的判断只是基于主观,即——

视觉算法到一定程度,始终无法突破到激光雷达的水平,那么,这就取决于【激光雷达占据的这个部分是否不可替代】。

而生成式人工智能是否真的神奇至此,也值得期待。

但我觉得还是可以等等luminar的第四季度报——

如果真的又一次没有完成,那就很尴尬了。

只是最终不得不感念,任何专家的预测都是存在虚妄和错误的。

如果只是预测,那就听听看;

如果要收费(尤其是费用还不低的情况下),最好慎之又慎。

备注:以上个人的判断部分纯粹主观,并没有某些专家那般“笃定”,万不可轻易作为投资参考。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Yanglixin·2024-02-01精彩大客户沃尔沃ex90量产不成,4季报也不会好吧点赞举报