滴滴是否被低估,是否有投资价值?

本周操作

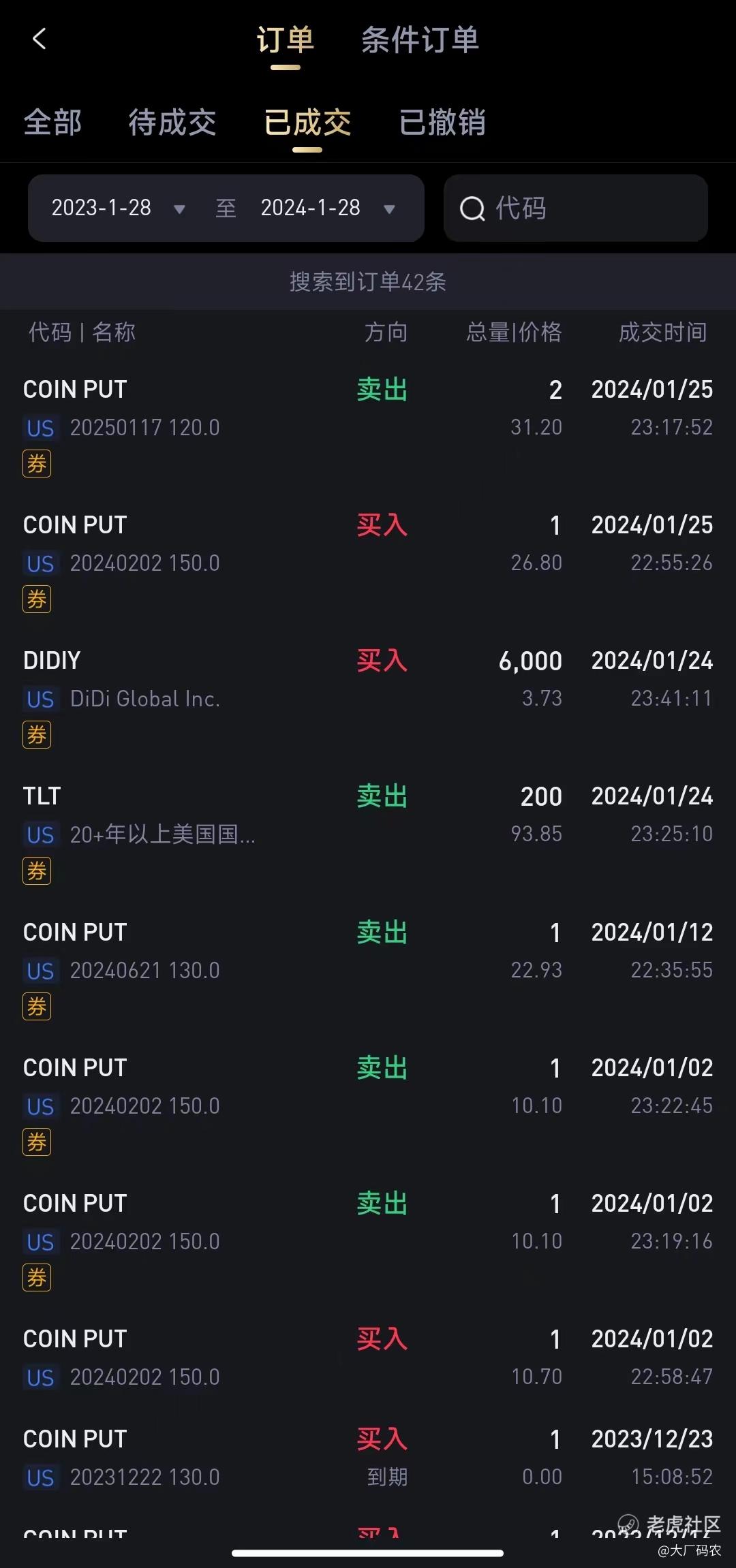

本周有两个操作,一个是卖出了TLT,换成了滴滴,再一个是将COIN $Coinbase Global, Inc.(COIN)$ 2月2日到期的PUT期权进行了展期,后面会具体说下这两个操作

为啥要买入滴滴 $DiDi Global Inc.(DIDIY)$

之前在年终总结时也说过,本来计划在COIN达到止盈位置后卖出一部分,当时的计划是卖出以后换成滴滴的,但是COIN在ETF上市后结果大跌,这也在情理之中,毕竟ETF上市的利好兑现了,但是我依然看好大饼的未来,而且距离减半还有不到3个月时间了,我依然看好大饼在25年超过10w刀的目标价格。

所以,既然看好大饼,当前又大跌不能减持,那是否还有必要买滴滴呢

滴滴被严重低估了

我们看上面表格,先拿滴滴和同是做网约车的uber来对比一下,uber营收对比滴滴每个季度在1.3 ~ 1.5倍之间,但是市值却是滴滴的7.5倍,从营收和市值来看,如果uber当前估值是合理的,那滴滴就是被严重低估了。

我们再对比美团和滴滴,美团营收是滴滴的大概1.5倍,但是市值却是滴滴的3倍,这还是再美团最近因为本地生活、外卖被字节偷袭或者竞争风险下的估值

大家要知道滴滴在网约车的绝对主导地位是在前两年不让下载app的情况下都没有任何玩家能抢到滴滴市场的

其它滴滴相关的利好信息

传言滴滴将于24年底港交所上市,预期寻求的估值是500亿美元,是当前市值的3倍

滴滴当前股价3.7美元,内部新招的高端岗位给的期权对应的股价是按照9美元左右给的,也是匹配未来港股上市价格

这周末有滴滴的前同事被要求加班,滴滴在搞机票、旅游、火车票、酒店业务,这在未来对于估值会有较大的想象和提升空间

滴滴从Q3的财报就已经开始盈利了(滴滴方面发布2023年第三季度未经审计财报。其中显示,该季度其营收为514亿元、同比增长25%,创下历史新高,净利润为4亿元、上年同期为净亏损18亿元,经调整EBITA亏损3亿元、同比持平。截至2023年9月30日,滴滴持有的现金及现金等价物、受限资金和理财投资余额为546亿元、相比截至2022年12月31日的488亿元有所上升),滴滴Q3的时候各种优惠券非常多,比如8.8封顶的拼车券等,但是23年Q4就基本没有任何优惠了,所以我预计滴滴Q4会有更好的盈利

为啥卖TLT换滴滴

综上分析,我预期滴滴在未来一年半时间内,市值相比当前会有100%~200%的涨幅,但是啥时候开始起飞,我也不确定,随时可能,就看啥时候爆出利好了。所以我担心错过机会,那当前COIN又不适合卖,持仓的就只剩拼多多和TLT $20+年以上美国国债ETF-iShares(TLT)$ 了,拼多多我之前也分析过,未来还有很大的空间,我目前不会考虑卖,至少200以上再考虑,那当前就只能卖TLT了

COIN PUT的操作 $Coinbase Global, Inc.(COIN)$

之前在150以上时卖了2月2日到期的PUT,目前看是铁定要行权了,但是没有啥可以卖的来行权,卖PDD不合适,所以只能平仓,然后展期到更远的行权时间了,预期赚个权利金

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 拉南·01-30有一个要考虑的,和宁德合作换电站,换电站是重资本投入,短期可能拖累滴滴盈利点赞举报

- 拉南·01-30重仓滴滴快两年了,得耐心等点赞举报

- vision·01-29滴滴 我还亏着呢点赞举报