天津建发,踩着主板门槛上市的小妖股

据港交所统计,1993年在香港上市的内地公司仅有40家,市值1460亿港元,占比不到5%;2023年,在香港上市的内地企业已超1400家,市值接近28万亿港元,占比高达77%。

港交所成为内地企业上市的重要平台,同时和A股的联动也越发紧密,要跌一起跌。

。。。

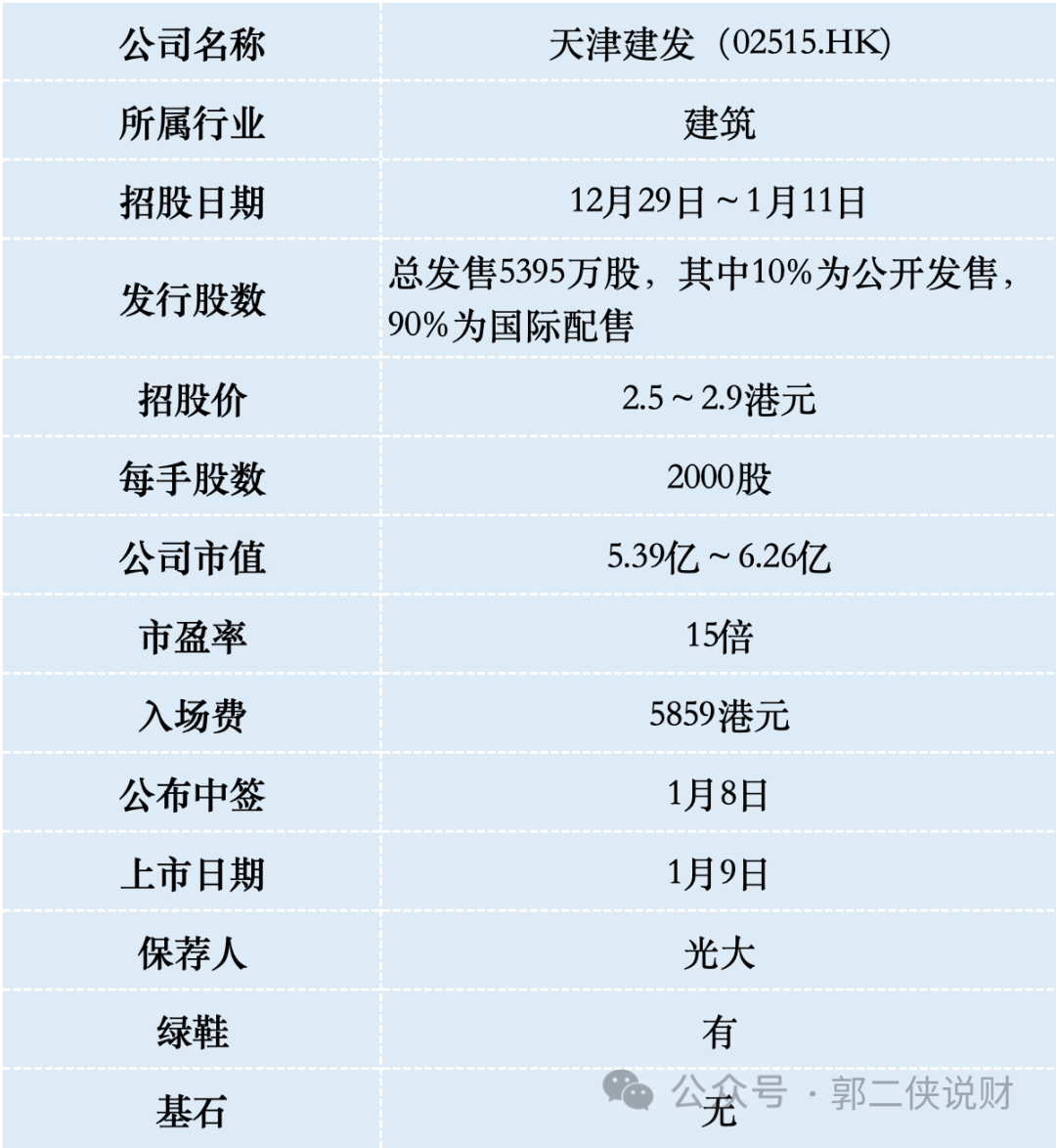

一、招股信息

二、公司概况

天津建发,2010年成立于天津,是一家民营建设集团,提供全面的工程施工服务,业务包括市政公用工程,主要包括道路工程及交通设施工程;地基基础工程,主要包括地基基础建设工程及土方工程;建筑工程及石油化工工程。

于2022年天津市的2,547家建筑企业中,仅有三家建筑公司同时具备石油化工工程及公路工程施工资质,其中天津建发是唯一一家民营建筑公司。

按2022年天津市工程施工收入计,集团于整个工程施工市场所占的市场份额为0.1%。按2022年市政公用工程产生的收入计,天津建发在天津市市政公用工程民营公司中排名第四,约占市场份额0.2%。

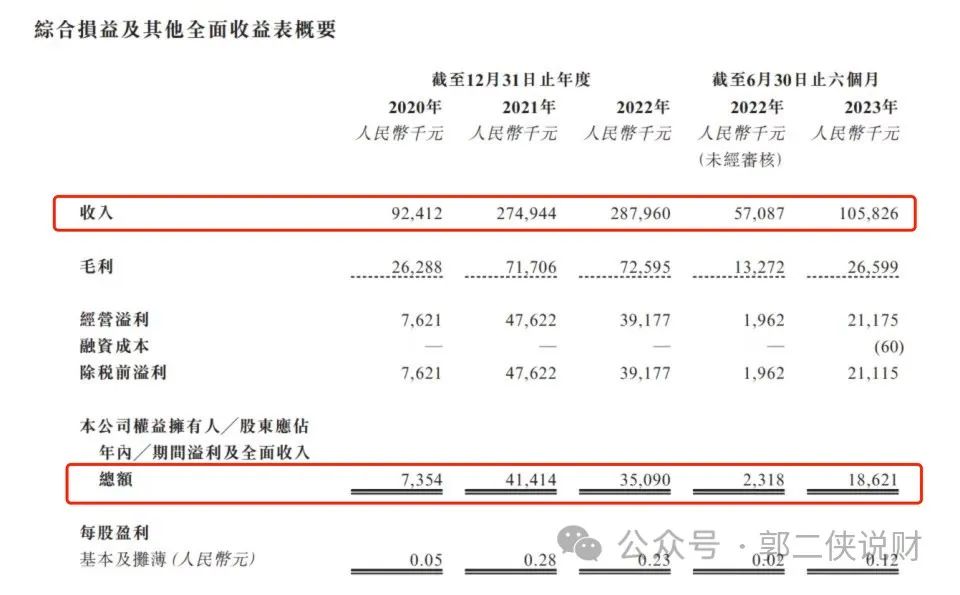

财务数据显示,在过去的2020年~2022年和2023年上半年,天津建发的收入分别为0.92亿、2.75亿、2.88亿和1.06亿元人民币,相应期间的净利润分别为735.4万、4,141.4万、3,509.0万和1,862.1万元人民币。

公司客户主要包括主要位于天津市的政府机构、国有企业及民营企业。公司拥有多元化的客户基础,客户行业覆盖基础建设、房地产、石油化工工程及物流仓储等领域。

天津建发曾于23年7月发售股权予珠海中青,当时发售价较此次发行中间价折让约8.7%,并设立一年禁售期。珠海中青为私募股权基金,主要从事电子设备制造行业的股权投资,在IPO前跨界投资,莫非有备而来。

三、综合点评

上述公司概况只是让大家简单了解一下这家公司的基本情况,踩着主板门槛上市的小市值股也分析不出个所以然来,更别说天津建发还是传统建筑公司。

小市值股只看狗庄的操盘,基本面估值啥的都不重要,但凡有成长潜力也不会这么早就上市,如果公司缺钱完全可以在一级市场融资,等做到一定规模后再上交易所卖个好价钱。

天津建发此次发行股份占全部股份的比例为25%,按照发行价中位数2.7港元算,募资约1.46亿,没有基石都是流通盘。保荐人光大历史保荐新股上市首日表现参差不齐,看不出操盘风格。不过看包销佣金+奖金高达6.5%,应该是交了保护费。

天津建发目前孖展不足额,最终大概率不会超购15倍启动回拨,甲乙组各1350手,按照2000人申购算,预估一手中签率60%,摸一手。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。