2024年经济和市场展望(三) - 金银铜油

其实之前有写过金和铜的展望,但大宗商品放在一起看总是会更有感觉一些。

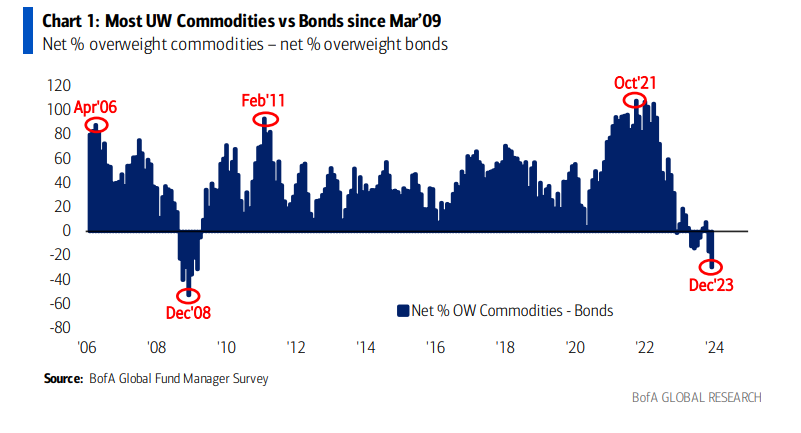

写在最前面的话,在去年的时候,我希望今年可以建立一些对于原油的理解,我觉得今年还是很开心能够在原油上赚到钱,当然这要感谢夏天的时候,我记得当时在美国见了一个分析师,当时是六月初,我问他未来半年你最确定的交易是什么,他说是多油,他说他没想到在美国的消费旺季前,竟然有人把油价干到了让OPEC不爽的低位,他都不知道现在交易原油的是什么牛鬼蛇神,从那次之后,我对于美国交易者对于原油的看法就抱有深深地怀疑,这群在2008年之后成长起来的基金经理,对于大宗商品的理解我觉得是存疑的,此时此刻,在2024年之前,大宗商品的配置比例来到了过去15年的最低点,市场对于明年油价很多悲观的看法,让我感觉又回到了今年夏天。

首先呢,这四个品种,我觉得都不会是2024年最好做的品种,他们和宏观的关系太大了,除非2024年有一个非常流畅的宏观趋势,不然这些品种可能都是一个震荡的格局,所以我们首先第一个要考虑的就是,2024年会不会有一个非常流畅的宏观趋势,在之前的文章中我们介绍了中美的经济情况,然后得出的结论是2024年宏观情景可能依然晦涩不明,选举年的不确定性很多,最有可能的局面依然是震荡格局。美国在软着陆和硬着陆之间震荡,中国在高质量发展和短期防风险之间震荡。这其实是符合常识的,从加息结束,到风险爆发,往往也会有一个时间,太久远的不说,2006年加息结束到2007年危机加速,2008年危机爆发,2018年12月加息结束,到2020年危机爆发,或者再往前,95年和97年亚洲金融危机,98年和00-01年的科网泡沫。除了2020年那种,危机已经顶在脑门上,危机已经爆发联储还没降息(2020年1月底中国Covid,3月初OPEC谈判不顺畅,然后市场开始下跌)。

那么不管是2024年3月份或者6月份联储开始降息,甚至联储到时候不降息,要指望2024年出现一个特别大的风险,依然会是一个超预期的假设。

但有一些历史规律依然是值得注意的

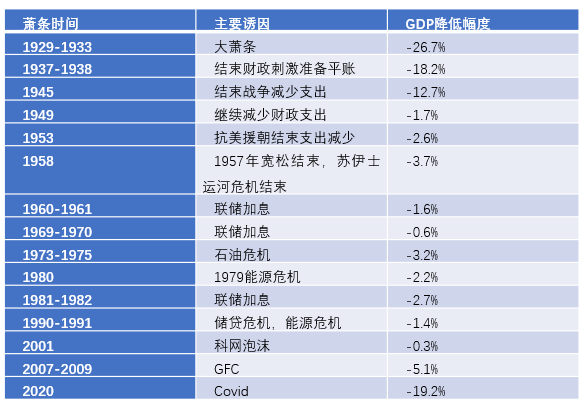

从大萧条开始到现在,美国经历过很多次萧条,但除了2020年这一次之外,大部分萧条的诱因是下面三个

- 战争结束财政支出减少

- 加息遏制经济

- 石油危机

所以你站在2023年的年底,看着这三个诱因,肯定也是脑袋疼,你要说2024年选举年毫无风险,那确实难顶,你要说2024年一定萧条,数据又不支持。萧条的定义是GDP降低,明年美国GDP要降低并不容易,因为他赤字可能还有6%左右,你往一个经济里面泵入GDP总量6%的资金,然后指望GDP能够降低(还不考虑降息),这其实是没逻辑的。

所以在经济层面的结论,我觉得比较合理的是:如无意外,2024年经济会走弱但不会萧条。但不出意外的话,2024年会有很多意外。

所以其实对应上面这句话,大宗商品的结论呼之欲出:如无意外,2024年大宗商品价格中枢有所下移,但供给侧的扰动会导致价格上行。如果最后是一个软着陆,2024年是大宗商品熊牛转换之年,如果后面是一个大萧条,那么大宗商品就是一个下跌中继。

这也是为什么现在很多机构选择了低配商品,当然,这个做法在2024年全年是不是对的存疑

我觉得这个基本的概念还是很重要的,在2024年,我觉得如果联储降息后软着陆,后面商品有很大很大的机会,但在联储降息前,商品的基准情形是下跌,超预期情况是供给侧导致的上涨,我们只能说2024年超预期的概率不小,所以综合来看,商品的配置从联储降息之前和之后,是两个思路

联储降息前:

- 如无意外商品中枢走低,除非中国大规模刺激

- 供给侧的意外会导致价格上涨,但不一定具有持续性

联储降息后

- 软着陆的可能性上升会导致商品的需求走好

- 硬着陆的可能性上升会导致商品的需求走弱

这个交易思路我觉得是可以用在金,铜,油上的

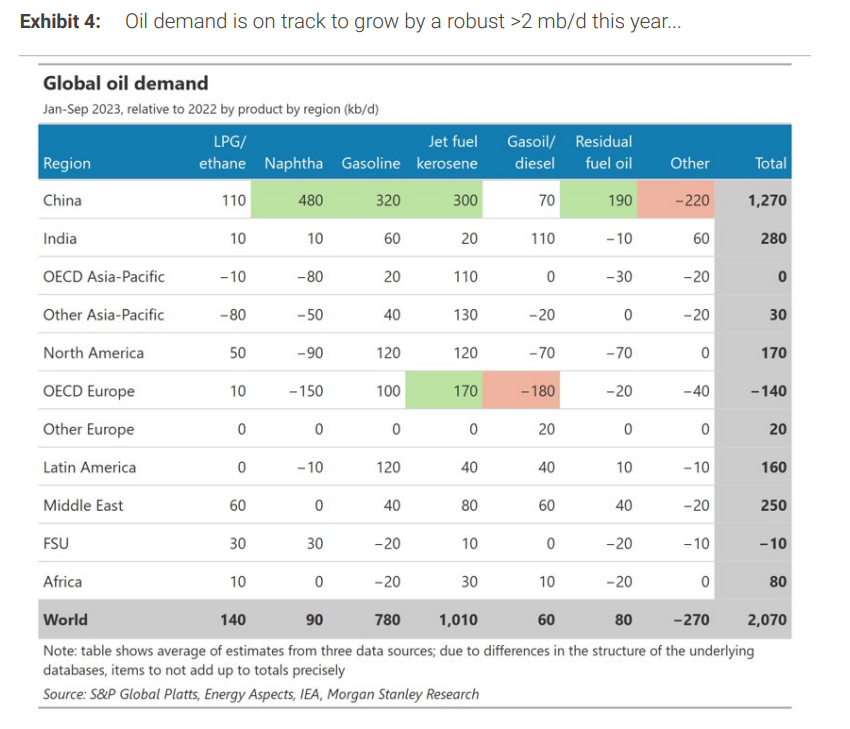

我们从油开始。目前来看,原油在2024年会是一个供需相对平衡的一年,我们看不到明显的过剩需求,也看不到明显的短缺。但我们需要注意,这个假设是脆弱的,原因在于两点

- 2023年的需求增长很多来自中国的开放,这部分增量在2024年预计不会有,但中国的需求明年可能依然是正数增长

中国贡献过半增长。

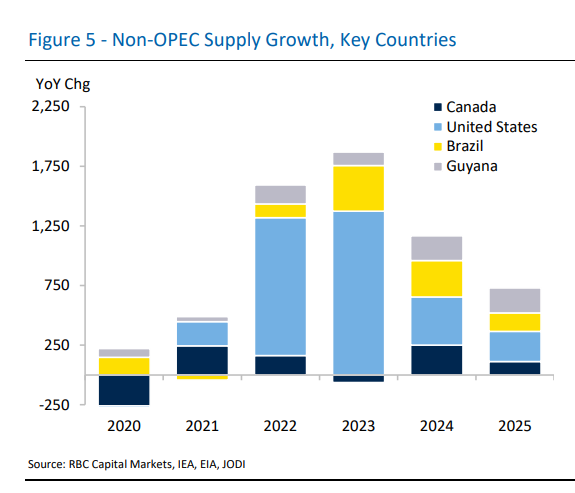

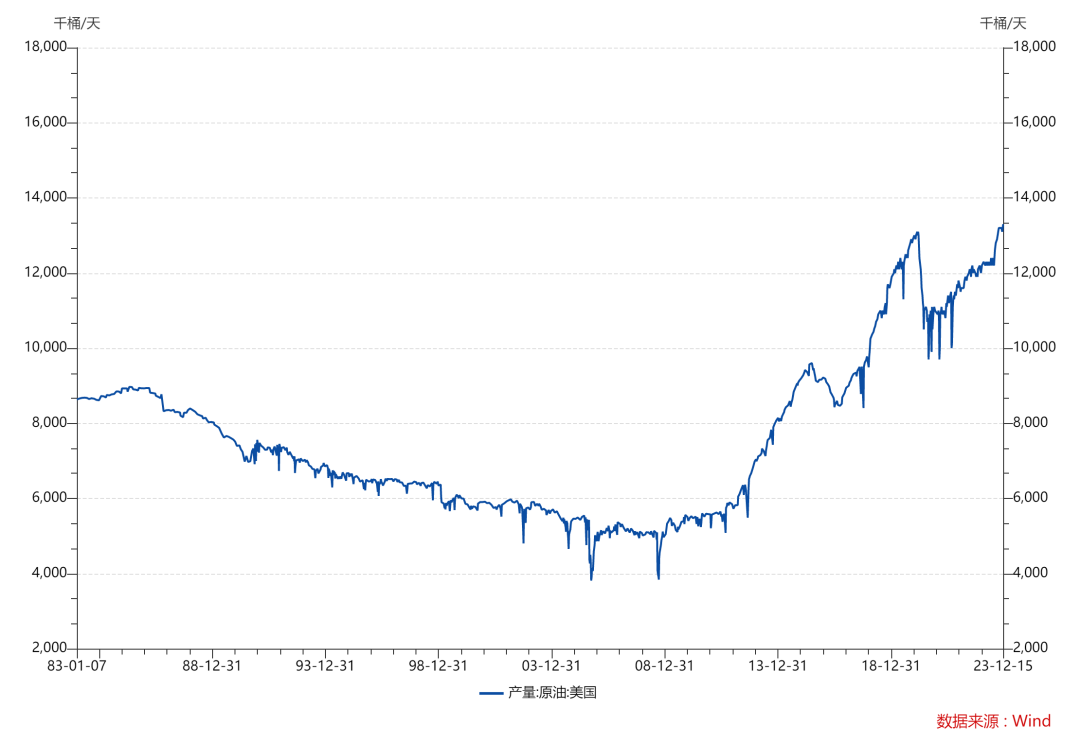

那么从2022年俄乌战争开始,俄罗斯原油被踢出去,然后2023年中国需求加进来,是谁贡献了产量增长呢?是美国

美国目前的产油量基本已经来到了历史高点

在石油的世界里面,大家喜欢用OPEC和Non-OPEC,OECD和Non-OECD去看供需。简单一点

2023年油价的故事是:OPEC减产挺价,非OPEC国家疯狂增产,尤其是美国

OECD国家需求没有增加,中国和印度贡献大部分增量。往明年去看,中国部分的增量肯定是慢慢降低的,因为去年的低基数没了,印度大家现在觉得明年还可以实现一个较高的增速,因为GDP增速比较高,这个我觉得是有可能的,因为印度目前做的事情有点类似当年的中国,开始增加政府投资和基建力度,FDI也很好。不过一来一去,印度增量需求再好也赶不上今年中国重新开放的需求增长,明年的总需求增长肯定是存疑的,而且高利率下对于消费的遏制慢慢浮现,发达国家的需求增长也是存疑的。

于是压力都来到了供给端,供给端完全是两个180度相反的故事,OPEC努力实现自己的转型尤其是沙特,减产挺价牺牲了自己的份额,然后非OPEC国家拼命增产

这里我就觉得很有意思,铜的扰动不计其数,然后一看油,什么圭亚那,委内维拉,巴西,这些国家就没什么扰动,我觉得这点充分说明了,油这个品种因为和国计民生比较相关,他的政治属性太强了。铜这个东西更多还是金融资本在交易,油和选举的关系比铜更大。

也正因为如此,油在2024年会是一个非常难看明白的东西,共和党和民主党的选举竞争在经济方面的映射,最有可能的两个路径,一个是油价,一个是美国财政支出。共和党有两个可能的路径去扰动民主党的选举,一个是海外的战争带来高油价,倒逼联储加息FCI tightening into recession,一个是掣肘财政导致失速。

还记得上面我们分享的,美国历史上萧条的三个触发因素么?

- 油价

- 财政退坡

- 加息

从政治角度去看这个问题,它会变得更加复杂。

有鉴于此,我自己只能说在没有看到明显的地缘政治扰动的时候,我觉得油价依然会是一个区间震荡,然后等到联储降息之后,我觉得软着陆概率比较大,到时候需求重新开始往上,届时非OPEC的国家增产的速度不一定可以继续维持,而非OECD国家的需求开始回暖,油价有可能会进入一个上升的通道,甚至是一个长期上升的通道,其实煤炭给了世界一个很好的警钟,一个要被你抛弃的能源,可以价格涨到你怀疑人生。

区间的话,我觉得成本依然是一个下限,目前看各家的供需平衡表,和上面的分析类似,没有看到明显的供需失衡迹象,那么这种时候,在总需求没有起来之前,成本就是支撑,然后今年的价格高点就是一个压制

所以我自己脑海中的大交易区间是布油70-100,小的交易区间是80-90。等到联储真的降息软着陆之后,原油价格届时可能是一个长周期的开始。

但还是那句话,地缘政治扰动对于油价影响太大,我觉得从逻辑上来说,如果你不想搞这么多地缘政治研究,你干脆学习巴菲特买点石油股票,熬到美国降息后全球总需求恢复,可能过几年看也是个好交易。但可惜我对石油公司没啥了解,我也只知道ETF。。。

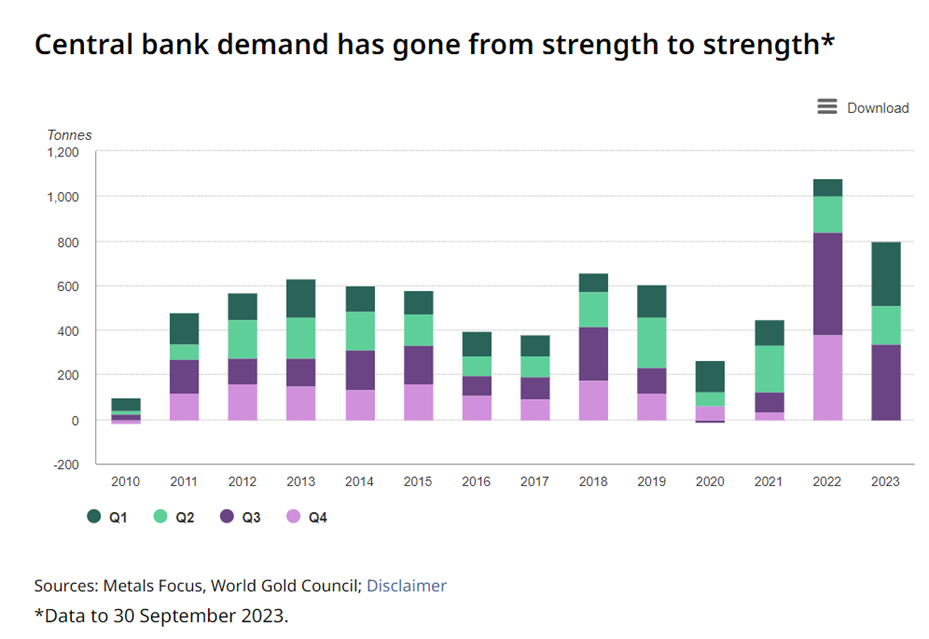

黄金:我觉得目前还是上涨的中途,但央行购金是个非常值得关注的变量

之前对于黄金的分析已经有了很多,我这里不再赘述,但这两点是我想重复说明的

- 我觉得黄金和实际利率的脱钩就是央行购金搞出来的

黄金全球每年生产4800吨左右,然后过去两年央行买了1000-1200吨,这就相当于有一个买家买了25%的流通盘,这肯定就是边际定价商了

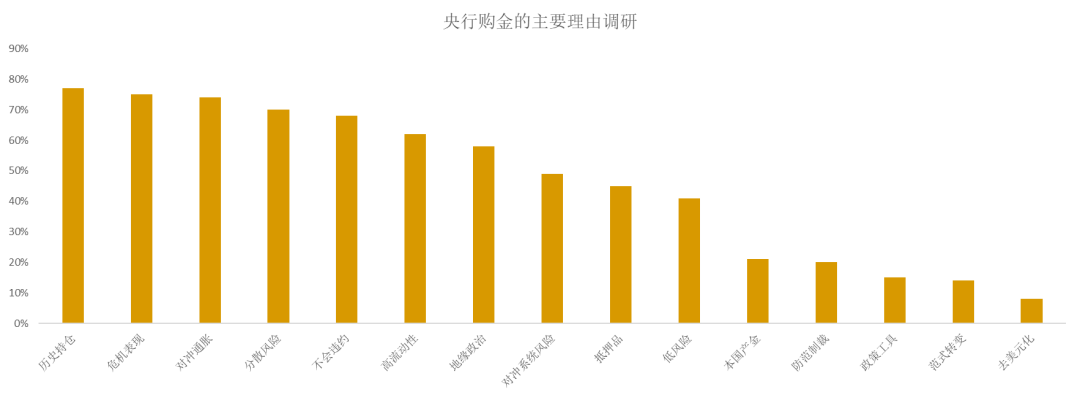

然后你一看央行购金的理由,五花八门什么都有,就是没有实际利率

所以你说黄金和实际利率脱钩很奇怪么?我觉得这东西就是以前没有趋势性买家,然后LBMA那群银行自己定价定出来的。

所以黄金最关键的问题之一就是,明年央行购金还会增加么?这问题价值千金,但我真的不知道,我只能说,在历史上美国加息最凶猛的两年,全球央行购买了历史上最多数量的黄金,说明利率确实不是他们购金的理由。我觉得比较合理的解释是两点

- 要么是大家真的不想持有5%回报率的美元

- 要么是大家真的担心通胀

但这个不重要,2024年黄金的一个关注点就是,央行购金会不会持续,一个品种,有人过去两年买下了25%的流通盘,那么毫无疑问,这就是最重要的关注点。

我自己对此还是比较有信心,比方说人行,是过去购金的主力,今年大概购买了250吨黄金,假设一吨黄金4.5亿,其实也就1000多亿人民币。人行扩表的幅度是这个数字的十几倍。黄金每年产量就算5000吨,一吨就算他5个亿人民币,算下来,2.5万亿人民币就买下全球一年的黄金产量。美国GDP27万亿美元,每年6%的财政赤字,1.6万亿美元的增量。这还是美国一个国家,财政和货币的双刺激,财政和货币的不可持续依然是黄金最坚定的逻辑。

黄金一般来说上涨的逻辑是

加息预期最浓厚,美元冲高,黄金见底(2022年10月)- 机构大量减持黄金,机构持仓变成负数 – 黄金股EV/EBITDA进入底部区间 – 金价开始回撤,距离高点约20%左右 – 加息预期逐渐理智,加息开始放缓– 十年期美债收益率跌破上行趋势线– 机构开始变成净多头 – 散户开始抄底 – 金价开始上涨 – 美元走低 – 黄金股EV/EBITDA开始走高 – 黄金在联储降息前一个季度突破关键阻力位开始冲高 – 机构开始减仓 – 散户开始冲高买入 – 散户头寸见顶 – 黄金股EV/EBITDA达到历史高点区间 – 美元见底 - 金价见顶

所以黄金的周期往往以美元上涨开始,到美元见底结束,所以虽然美元不是黄金很好的交易指标,但却是一个很好的拐点指标。那么核心问题又回到那个灵魂拷问:美国经济真的是例外的么?

ECB在这次加息周期跟上了美国,如果联储降息,ECB估计会跟随降息,但依然保持一个100bp的利率差距,对应美国和欧洲实际利率的差距。这样的话,美元的走势其实取决于世界上其他地方。而这一点我毫无怀疑,我觉得这个世界上没有哪个国家是独一无二的,印度,印尼,墨西哥,尼日利亚这些国家中的一个,也会走上当年中国的道路,创造自己的经济奇迹。等到美国加息这些国家会开始自己的降息周期,也会有更多的资金流入。

- 所以黄金的长期交易逻辑就是财政和货币政策的不可持续

- 中期的交易逻辑是联储降息后,财政和贸易双赤字下美元的压力

- 短期最核心的交易逻辑是央行购金,如果明年央行购金还是1000吨左右,黄金我觉得目前就是一个标准的上涨中枢,联储降息前一个季度破前高。

简单总结一下,明年黄金的上行故事是:央行购金持续,机构在联储降息前买入,散户在联储降息后买入,黄金冲高

黄金的下行故事是:央行购金大幅降低,美国经济一枝独秀

看下来还是上行故事可能性大一点

铜的故事是很有意思的,他有意思在两个层面

第一:和原油的类似

铜其实和油有很多类似的地方,今年中国的需求都不错,然后如果你把全球大型生厂商看成OPEC,把全球排名25以外的公司看成Non-OPEC,铜的故事和油是一模一样的

中国需求不错,海外需求相对差一点,大型公司躺平,小型公司进取。

那么这个故事明年其实和油是类似的,全球的新能源狂潮并没有结束,在降息之后,发达国家的再工业化需求,新能源车渗透率提高的需求,都是未来铜的增量,供给方面,就像你不会指望Non-OPEC的产量每年稳定增长,因为总会有些事情,你也不会指望说小型公司可以填补所有的需求。

所以为什么我喜欢中小型铜矿公司呢,这就像下面这个对比,PBR巴西石油和USO

原材料投资没有什么比量价齐升更好了,当然PBR有些自己的逻辑,但巴西的增量显然是最好的支撑。

我觉得以后中小型铜矿公司可能就类似这个PBR,大型铜矿公司有可能就是这个USO

第二:2024年会重演2022和2023年么?

我们需要注意的是,2023年的铜需求其实没太差,因为美国的经济数据是超预期的,中国经济数据虽然差一点,但光伏,竣工,电网这些铜的需求并不差。2024年美国经济大概率比2023年差一点,2024年光伏,竣工,电网大概率比2023年差一点,所以2024年说铜有价格压力我觉得是中肯的。

但和油一样,他的底部并不太远,之前解释过,如果油价在70-80见底,能源成本是铜矿成本25%左右,剩下的25%是人力(工资很难跌的,尤其是蓝领工人),还有50%是其他原材料。那么铜的成本其实就没有太低,KGHM已经是3美元一磅的现金成本,Coldeco也上涨了35%到了2.0-2.5的区间,这种时候,成本就是有支撑的,而且越来越高。

那么我们回过头去看2022和2023年

2022年:中国封城+美国加息+贸易铜没了 = 大跌

2023年:中国证伪+美国紧缩超预期 +托克认输 = 小跌

2024年会有这个故事么?我觉得中国的铜需求降速是肯定的,美国加息结束一定经济预期不好也是确定的,但谁是2024年的迈科或者托克呢?

我只能说看目前这个情况,这哥们如果真的存在,也一定在海外,而且目前我只能说确实看不到这样的人。

所以我心目中,铜在明年最完美的节奏,是一季度超预期先干上去,然后二季度证伪,从一个莫名其妙的高位跌到7500-8000的位置,然后给大家一个上车的机会....

因为如果铜价在什么8500或者66000,你去空真的没有太多空间,库存不多,而且没有多头的时候杀跌也杀不动。

所以关于铜的2024年,我觉得我们可以参考油,另外注意一下中美共振往下的可能性,看全年我不觉得中美会共振往下,但明年我觉得会有一段时间交易这个逻辑,如果铜价先涨上去,会有人用这个逻辑去做空的,我非常希望有这样的大善人,另外和油气股类似,中小型铜矿公司,花多少钱去研究都不过分。

白银:两种思路

白银的交易和研究都有两种思路,在交易上,最简单的方法是把它当成黄金的beta版本,当你特别笃定黄金要上涨的时候,去买白银,比方说一些事件驱动,或者你看到每个月的购金报告出来之后又遇到利率下行。

还有一种是把它当成是黄金+石油,金融属性+商品属性,所以白银有些时候爆发性特别好,就是石油已经下跌了,导致通胀预期走低,然后黄金开始上涨,然后石油见底了,白银这时候就有双重属性特别开心。

所以我们总结一下,2024年我觉得对于大宗商品有两种可能

在联储降息之前,我觉得总需求都是被压制的,中国的需求增量在油和铜上面都可能降速一点,印度独木难支,之前大宗商品价格是有压力的,但这里有一个巨大的变量是中国的需求预期到底如何,明年中国是上半年就开始防风险,还是继续高质量发展不好说,一季度尤其是春节前商品总有需求故事可以说。所以最完美的逻辑其实是,一季度大家做多,二季度空,四月份到五月份成为拐点,和过去两年类似六月份联储降息...降息之后肯定会有一段时间大家说需求不行的故事,但可能也就1-2个月,运气好的话,软着陆会成为故事的终点,运气不好的话,危机加速就硬着陆了

- 软着陆,那么之后大宗商品在需求恢复,供给依然受限的情况下会开始一个上行

- 硬着陆,其实从结果上可能更好,因为目前的全球环境,硬着陆一定又是财政开始发钱救助民粹,以及再工业化,大宗商品还是不错。

从我自己的角度来说,我觉得二次通胀,硬着陆,软着陆并不好判断,风险都是加速的,但我在大宗商品领域,在2024年最大的建议,是找一些商品股票去买,有两种可能,一种是明年震荡一下就上去了,一种是明年出现很大的风险,出现很大的回撤,但你拿着的是股票不是期货,你不会被干出去,然后后面还是会回来。在大公司和小公司里面我非常安利小公司。当然如果你是巴菲特,那确实应该买美国公司和大公司,如果你没有那么多资金,小公司的量价齐增是你可以把握的机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。