跌破2900后,不能再悲观了

“如果每个中国人都以美国目前的速度消耗纸张,那么到2030年时,14.6亿的中国人需要使用如今世界纸张年产量的2倍。这样一来,全世界的森林就没了。”——美国某环保人士2008年语

逻辑有没有问题?没问题。但站在2023年已经看到很清楚,上述担忧不会成为现实。

首先,到了2030年,我们大概率不会有14.6亿这么多的人,2022年我国总人口数量就开始掉头向下了;其次,纸张的来源除了木浆,还有草浆、废纸浆,2022年,我国废纸浆占纸浆总消耗量的57%;最后也是最重要的,技术进步驱动数字化时代加速来临,越来越多领域的用纸量也在快速下降,如传媒、文献、办公等。

悲观者很容易赢得声誉,却无法赢得未来。人类历史上,经历了一轮又一轮足以灭世的悲观预言,都曾获得了巨大关注,但无一例外都是错误的。

原因在于,悲观的逻辑推理多是基于过去和现状的线性外推,而未来的演变是非线性的,且充满了偶然和意外。如同进化一般,这些偶然和意外中的好因素会被识别、放大,推动人类社会继续繁荣、向前,避免陷入预言中毁灭的命运。

在《理性乐观派》中,作者马特·里德利曾评论道,每10年左右,总有一轮新的悲观主义者冒出来兴风作浪,面不改色地断言说,自己站在了历史杠杆的平衡点上。既便是在1875~1925这50年里,电力、汽车、打字机、电影、大学、室内厕所和疫苗等新事物极大地改善了欧洲人的生活,很多欧洲学者却仍然沉迷于衰退、堕落和灾难的预言中。

来自生物学的证据表明,悲观基因比乐观基因更常见。只有20%的人具有显性的羟色胺转运体长基因,具有这种基因的人,天生就爱往光明的一面看。来自心理学的证据则显示,绝大多数人都是风险厌恶者,一元的损失需要用两倍的收益来弥补。

或许,在人类进化过程中,天性乐观的基因更容易被恶劣的生存环境淘汰掉,所以我们的祖先遗传给我们的,以悲观基因为主。毕竟,在生存面前,悲观预期落空算得了什么呢?哪怕误判10次,只要对一次就够本了。

但到了投资领域,悲观底色的基因就成了阻力而非助力。因为从中长期来看,经济是持续增长的,股市是持续上涨的,时间站在乐观者的一边。

长期是上涨的,短期是波折的。乐观的投资者,可以靠对长期的乐观憧憬抵抗短期波折,拿的住;悲观的投资者,可能会选择在每一轮熊市底部位置下车,倒在黎明之前。

说到这里,相信很多投资者要拿过去两年的数据说话了。

诚然,过去两年里,悲观的投资者更好地保护了自己的钱包,而乐观的投资者在一次又一次的抄底中被套牢。还有很多投资者,不停地在乐观与悲观之间转换,反复被市场打击后,现在集中倒向了悲观的一边。

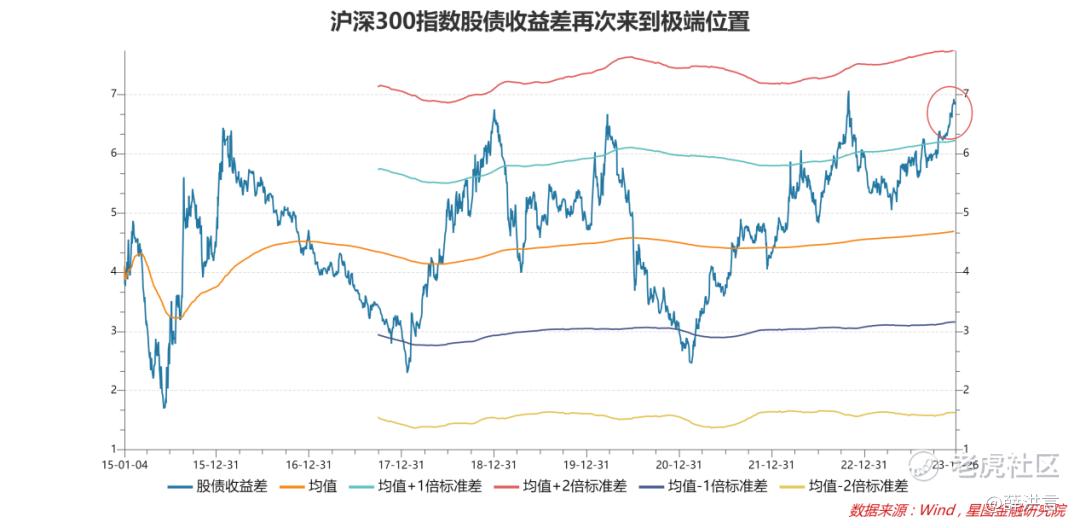

最近一段时间,我常常在想,市场估值已经这么低了,谁还在这个位置卖个不停呢?

一开始,我的结论是各种强制卖出者。后来,我发现,可能远远不止于此,是大多数人都在选择或卖出或观望,悲观和卖出,某种程度上成为了一种潮流和“正确”。

在投资领域,恰恰要警惕各种“潮流”和“正确”。大众共识,很少能成为赚钱的来源,因为共识会把估值推向极端,无论是极端高估还是极端低估,此时从众都是错误的。

就现阶段而言,悲观成为一种潮流。这种潮流之下,逆势买入才是正确的操作。如霍华德·马克斯所说,“广泛的否定意见可以使风险最小化,因为价格里所有的乐观因素都被消除了。”

所以,不需要拿过去两年的行情来论证悲观的合理性。正因为过去两年行情不好,悲观才会成为投资者共识,股票投资蕴含的风险才得以不断降低,性价比越来越高。

投资要向前看,要看长远。长期来看,周期永远胜在最后。当一个趋势持续很久后,反转就成为唯一的必然。

很多时候,我们很难判断趋势何时反转,也不知道究竟什么因素才能导致趋势反转。投资者唯一能做的,就是保持警惕,调整行为,拒绝向市场共识引发的错误行为看齐。如果敢于逆势操作,赚钱就只是时间问题。

此时此刻,大胆做个乐观派吧!

【注:市场有风险,投资需谨慎。在任何情况下,本文所载信息或所表述意见仅为观点交流,并不构成对任何人的投资建议。】

本文由公众号“薛洪言微语”原创,作者为星图金融研究院副院长薛洪言

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。