英伟达财务健康与运营:万众瞩目的英伟达,还值得买吗?(五)

目前有关英伟达的文章:

《英伟达:万众瞩目的英伟达,还值得买吗?》

《英伟达竞争优势:万众瞩目的英伟达,还值得买吗?(二)》

《英伟达竞争优势:万众瞩目的英伟达,还值得买吗?(三)》

《英伟达竞争优势:万众瞩目的英伟达,还值得买吗?(四)》

接前篇,英伟达的股价已经不低了。

而当前市场的大部分认知还是基于生成式AI大市场的供不应求层面上。

我们看问题,不光要看表面的现实情况,还要注意这背后的逻辑与本质。

比如,黄仁勋近乎十年前的战略眼光以及长远布局。

如果只看数据中心的增长,英伟达的股价很高了。

但如果看未来,也许不是如此。而现在的布局,也是为了未来。

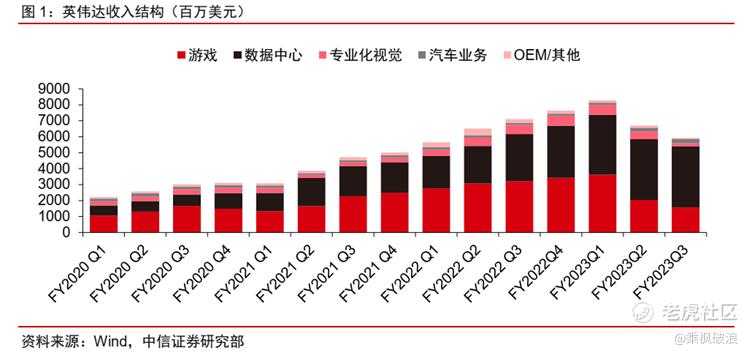

在英伟达的收入结构中,数据中心和游戏是目前主营业务的基石,占据了现在英伟达收入的绝大部分。

而英伟达还在布局的,主要是汽车自动驾驶业务。

智能汽车的明天或许就是人工智能的今天。

根据富途证券研究,预计在未来6年内25+家合作伙伴将为公司带来110亿美元的营收;

而中信证券也做了预计,在2024年即英伟达的2025财年,公司汽车业务营收有望超过 30 亿美元。

我们前面文章也说过,英伟达在中国市场乘用车标配NOA功能的市场份额是50%以上。

而据泰伯研究院预测,到2025年,搭载NOA的车型将有望超过400万辆,届时高阶智能驾驶(NOA)市场规模有望达到520亿元。

即2023-2025年平均年增长率预计为105%。

按照英伟达当前在自动驾驶的收入也许微不足道,但是,把目光放长远,也许是下一个更大的风口。

毕竟,60岁的老黄依然很前瞻。

而这些,跟英伟达财务的健康和营运也是密不可分的:

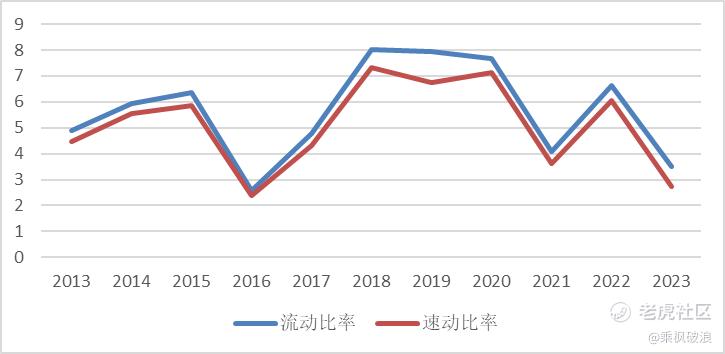

目前,英伟达的流动比率和速动比率分别长期维持在3和2以上,说明短期偿债没有问题。

不过,自2018年达到高峰,这两个数据便纷纷出现了下滑,直到24年的Q6依然没有止住,目前维持在2.79和2.37之间。

而英伟达的资产负债率长期在20%-50%之间,长期保持在这个区间是良性的。

尽管2023年是46.33%,到24年的Q6在44.5%,不过我认为问题还不大。

看英伟达的现金流净额状态,真是很有感慨:

在23年的Q6到23年全年财报期间,经营活动现金流净额和投资活动现金流净额均为+,而筹资活动现金流净额为-;

而前两者足以覆盖后者的支出,显然英伟达那时候还是一个低PE高股息的健康老母鸡。

而看24年Q6前后的业绩,英伟达的投资活动现金流净额已经为-。

经营现金流>投资现金+筹资现金,英伟达也变成了不断扩张的奶牛。

无论是哪种状态,都是极为理想的投资标的。

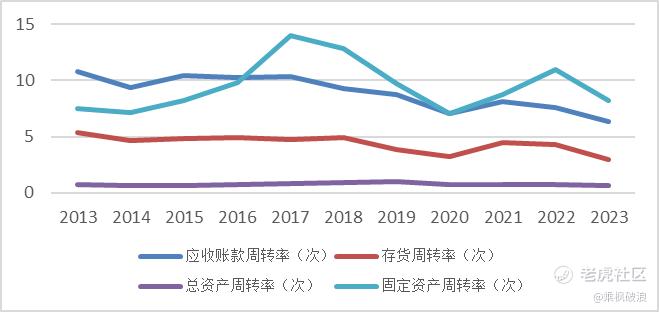

不过,反观营运方面,似乎就不那么尽如人意了:

在营运能力方面,英伟达呈现出:

应收账款增加,应收账款周转率下降;

存货越来越多,存货周转率下降;

固定资产周转率下降,固定资产利用率降低;

总资产周转率下降,销售能力减弱。

这种情况跟当下我们对英伟达的理解为何不一样啊?

这是因为数据还是23年财报的数据。

如果看24年Q6,明显在应收账款周转率、固定资产周转率以及总资产周转率方面较23年Q6都有提升。

但是,存货周转率没有。

因为现在,库存是限制英伟达营收和AI产业发展的重要因素。

H100的供应主要取决于HBM和台积电的先进封装。

在上游供应中,HBM的供应相对紧缺,而台积电的CoWoS产能是限制英伟达的一大因素。

尽管,目前台积电正大力扩大CoWoS产能,但这也给竞争对手预留了更多时间。

近期,《金融时报》称英伟达正计划将顶级H100 AI处理器的产量至少提高两倍,将2024年预计出货量控制在150万至200万颗之间。

不过,正如英伟达乘着火箭疾奔之际,突然来了个停车加油,尽管开着汽车或飞机的AMD、微软等不如火箭快,但确实给追赶上预留了空间。

但是,英伟达和领头黄仁勋确实演绎了前瞻布局、长期主义、敢压重注以及耐住寂寞之后终得百倍回报的成功素材和爽文故事。

至于,英伟达的股票现在是否已经透支了未来?

还有,英伟达的风险到底有哪些?

以及,这只股票适合长期投资吗?

我们放在下篇,敬请期待~

往期精彩回顾

PAST HIGHLIGHTS

《从零开始价值投资,如何获得长期稳定高收益?》

《放弃收益200%的AMD,豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马莲·2023-12-211点赞举报