笔记本电脑市场来到复苏拐点,AI驱动生产力成长新周期

1.从居家办公到市场回归常态,笔记本电脑市场下行趋稳

2020至2021年,新冠疫情导致远程办公和在线娱乐的需求激增,进而推动了个人电脑市场的显著增长。此期间,笔记本电脑的需求尤为强劲,因为它满足了人们随时随地工作的新需求。

然而,随着2022年底疫情的放缓和人们重新回归办公室,同时消费者开始更加理性地消费,导致笔记本电脑在零售端的需求减弱。

进入2023年,PC市场开始出现明显的转变。

根据Sandalwood中国电商市场监测笔记本品类监测数据,尽管2023年三季度的销量下滑趋势有所放缓,但与年初相比,市场下滑的幅度有所收窄。

具体来看,第一季度销量同比下降3%,第二季度进一步下降7%,但到了第三季度,这一降幅开始收窄到2%。显示出市场需求正逐步趋稳。

在PC市场的30多年发展中,从桌面电脑到笔记本再到平板电脑,市场已趋于饱和,消费者更换设备的自然周期成为了主要需求来源。

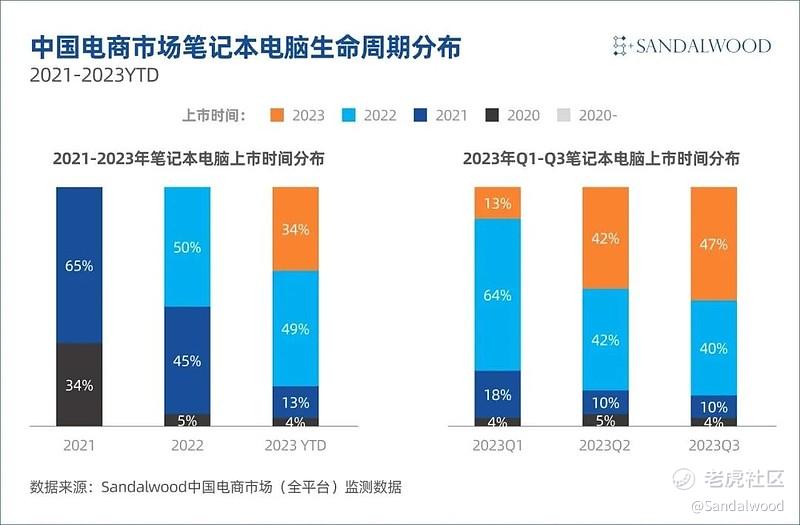

根据Sandalwood对笔记本产品生命周期的研究,持续超过一年的去库存活动导致新品在市场中的占比逐年下降。

例如,2021年新品占销量的65%,但到2022年降至50%,2023年进一步降到34%。不过从季度数据来看,2023年新品在市场的份额有所回升,尤其是第二、三季度,2023年新品占比接近50%,部分品牌如联想和HP的新品销量已超过50%。

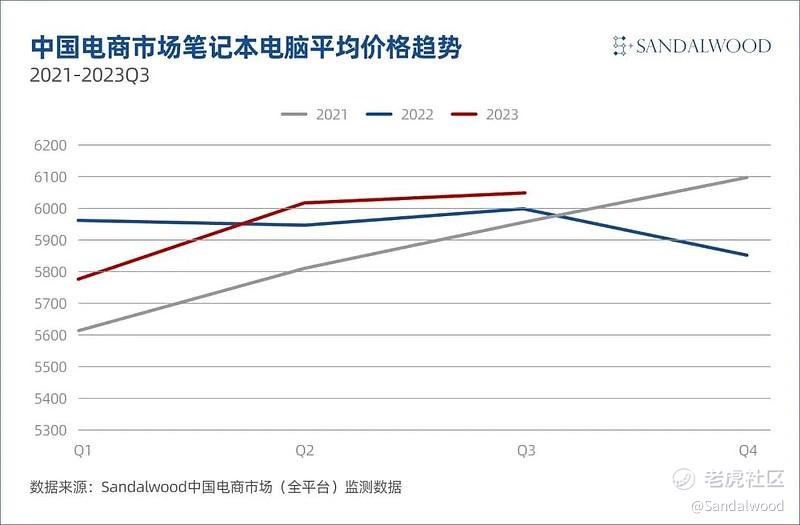

库存水平正常化后,行业均价开始回升,在第二季度开始恢复至6000元以上。尽管库存问题缓解,但全年个人电脑市场需求预计依旧疲软。市场面临的主要挑战是终端市场需求的不确定性。

2.上游库存策略,引发游戏本高配置产品性价比竞争

清理库存的策略传导至终端市场,使得高配置笔记本的占比迅速增加,同时对应的售价降低,特别是在游戏笔记本市场上更为明显。

这种趋势部分源于上游成本的降低,部分源于上游清库存策略促使大量小品牌的高配置低价产品进入市场。在这一背景下,主要品牌的高配置产品采取了更加激进的价格策略,今年的销售平均降价超过了10%。

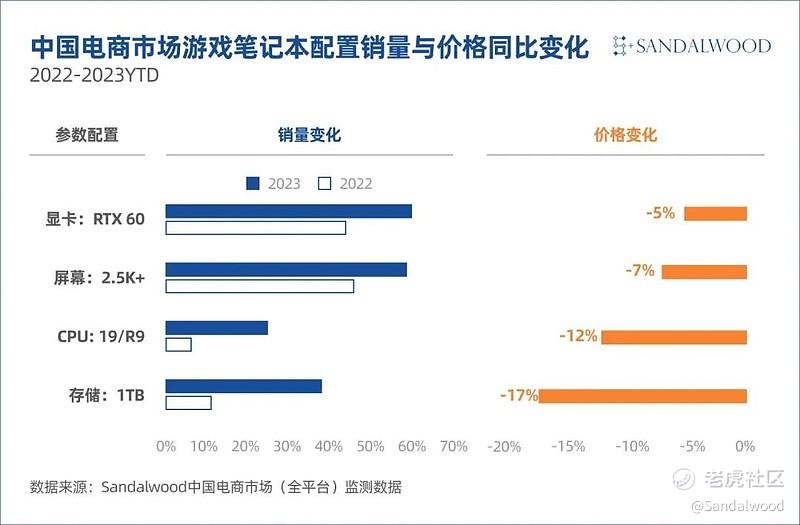

以存储容量为例,搭载1TB存储的笔记本电脑变得日益受欢迎。其市场占比从2022年的11%显著增长至2023年的38%。与此同时,这类产品的平均售价也从10,994元降至9,173元,降幅达17%。

在处理器方面,搭载I9或R9 CPU的笔记本电脑同样在市场上取得了显著增长。这些产品的销量占比从6%增长至25%,而价格也更加亲民,从11,579元降至10,167元,降幅为12%。

此外,搭载2.5K+屏幕的笔记本电脑因其更高的屏幕分辨率而受到消费者的青睐。销量占比从46%增加至59%,平均售价也有所下降,从9,373元降至8,706元,降幅为7%。这反映出消费者对于更高画质的追求。

在图形处理器方面,搭载RTX 60显卡的笔记本电脑表现出色,销量占比从44%增至59%。虽然在上游厂商的管控下,价格下降幅度不大,但从8,579元降至8,130元的变化也显示了市场竞争的激烈程度。

尤其是搭载I9配置与RTX 60显卡,16G+1TB的高端笔记本价格下降幅度最为显著,达到了22%,表明市场对高性能产品的需求持续旺盛。同时伴随着成本效率的提升和市场竞争的加剧。R9同等配置的价格降幅也达到了18%,而I7和R7同等配置的价格下降幅度则分别为10%和13%。

3.价位区间两极化,高端与性价比市场驱动市场增长

2023年,在游戏笔记本厂商采取更激进的价格策略下,同时再加上深圳系的中小品牌提供的超高性价比产品,两者共同推动了市场的整体增长;特别值得一提的是,苹果公司的N-1代产品也成为了市场的焦点之一。

在此背景下,低价位区间的产品需求呈现增长趋势。

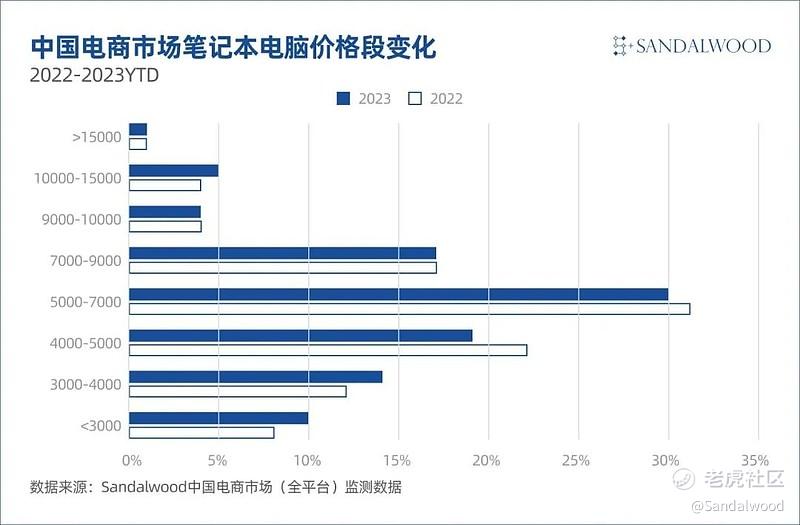

具体来看,低于3000元的价格段市场份额从8%增长至10%,3000至4000元价格段的市场份额从12%提升至14%。

这一趋势表明,消费者对经济型产品的需求在增加,而这一价格区间主要是小品牌和无品牌产品的主要竞争市场。随着第二季度笔记本电脑渠道库存水位趋于健康,中低端消费型产品的需求也随之增长。

中高端市场则保持了稳定的增长态势。

在超过7000元的价格区间内,7000至9000元和9000至10000元价格区间的市场份额保持不变,分别为17%和4%。苹果的N-1代产品在这一价格段表现相对热销。

在更高的价格区间,即10000至15000元,需求从4%上升至5%,而超过15000元的市场份额保持稳定在1%,反映出超高端市场的需求稳定且有所增长。这一趋势表明,尽管市场整体趋于理性消费,但对于高端产品的需求仍然在逐步扩大。

相比之下,中端价格市场略有下滑。4000至7000元价格区间的需求有所下降,其中4000至5000元价格段市场份额从22%降至19%;而5000至7000元价格段的市场份额基本保持稳定,从31%略降至30%。在这一价格区间内,高性价比的游戏笔记本成为了主要的产品类型。

4. 2024笔记本技术更新周期,AI驱动市场增长,重塑市场格局

笔记本电脑市场正迎来一个技术驱动的增长周期,主要由三大因素推动:

首先,预计2020至2021年购买的笔记本电脑将在2024年进入更新周期,推动出货量增长;其次,AI技术的发展提升了对高性能芯片、高容量存储和高性能显卡的需求;最后,微软计划在2025年停止对Windows 10的支持,这将促进硬件升级周期,并预计新的Windows 12操作系统将刺激用户进行系统升级或更换设备。

这些因素虽有不确定性,但共同为行业带来了近十年来最受期待的提振。生成式AI和大型语言模型(LLM)的发展正在改变个人生活和工作方式,推动智能化转型,这不仅涉及软件,也越来越依赖硬件发展。

2023年被视为生成式人工智能的关键年份,但AI模型目前主要集中在云计算和超大规模数据中心。高配置台式机虽能运行大型AI模型,但成本较高。

展望2024年,AIGC的发展必定会惠及最主要的生产工具PC。本地运行AI模型的能力不仅提高了使用场景的灵活性,还可能减轻云服务器的负担,降低对付费云端AI模型的依赖。

AI PC将彻底改变用户在生产力、娱乐、游戏等方面的体验,帮助用户高效协作和沟通,提高工作质量,同时保护数据和隐私。

Snapdragon X Elite作为基于Arm的Snapdragon 8cx Gen 3系列笔记本电脑芯片的最新产品,具有显著性能提升。苹果也在高通发布新芯片后推出了M3系列芯片,继续其在基于Arm架构PC领域的领导位置。自2022年起,Windows操作系统开始支持高通芯片。高通希望借助骁龙X Elite芯片在AI PC芯片市场实现突破,并增加PC市场份额。

而英特尔新一代酷睿Ultra处理器将于12月15日在国内发布。在当前终端厂商品牌竞争格局中,虽然传统PC品牌依然保持领先,但新锐品牌和跨界品牌呈现高速增长,AI时代市场格局有可能进一步重构.

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。