几张图,提醒下金融暴风雨(中)

接昨天第一个问题:

为什么中国经济持续不景气?(Why)

答案是:内需不足是个收入分配问题,居民因为产业利润率下降,终于支撑不住房地产为代表的资产不贬值,所以选择降杠杆、降消费。

今天是第二个问题:

怎么精确测算中国房地产见底时间?(How)

首先说答案、再说逻辑:综合4个维度有5个测算结果,分别是2026年2月—2026年9月—2027年2月—2027年9—2028年2月。排除乐观情况和基准情况按最坏打算,只剩下2027.2—2027.9-2028年2月。

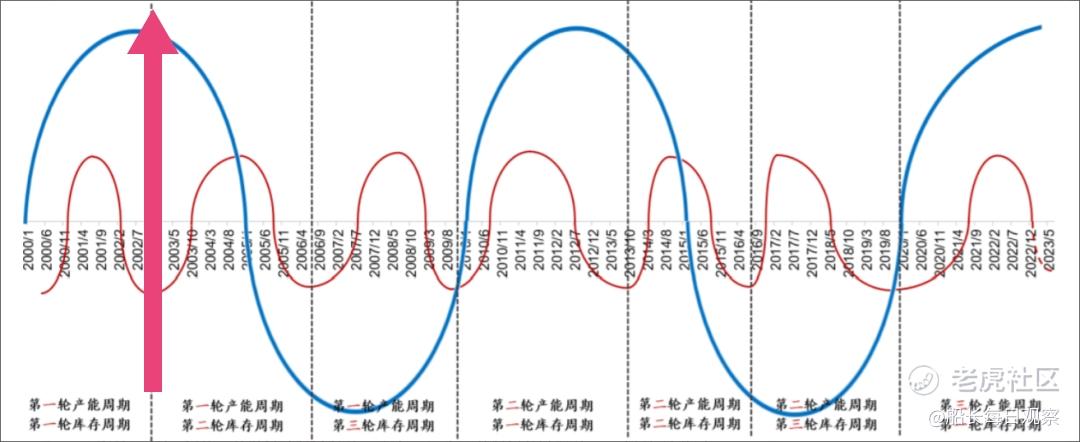

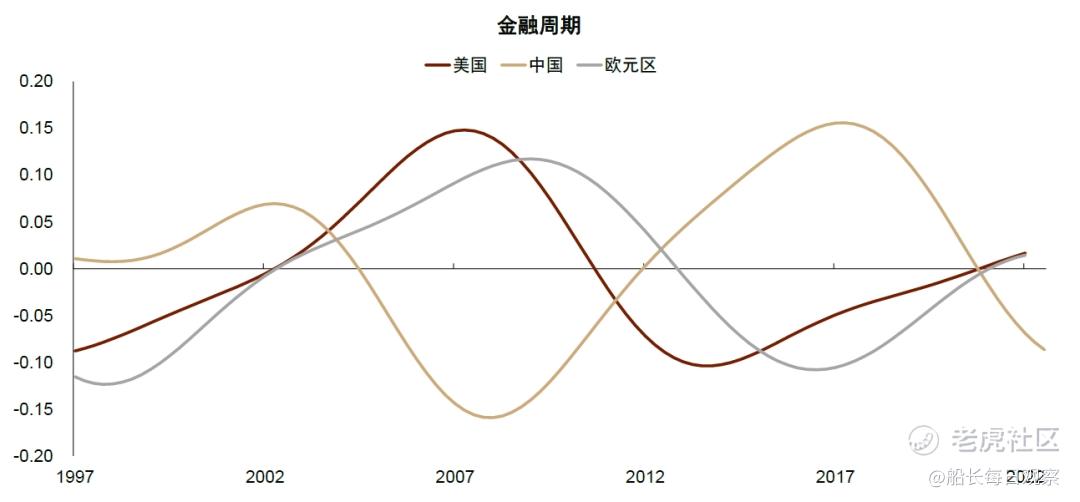

用大白话来说,就是遵循商品库存小周期+固定投资中周期、金融(房地产信贷杠杆)大周期的三种历史规律综合判断(图一、二),针对买房者需求端的整体房价2027年2月见底,针对房企现金流的供给端旧房库存2027年9月见底,最后是针对房企杠杆率的投资端新房开工2028年2月见底。

从金融杠杆周期看(图二):金融大周期几乎同步房地产大周期,一般是15-20年。因为下行降杠杆比较痛苦难熬,所以短一点是5-8年。上行加杠杆比较快乐上瘾,所以长一点是10-12年。本轮金融周期加杠杆的上行周期是2008年初-2017年底,降杠杆(信贷/GDP比例)的下行周期是从2018年初信贷见顶,所以最迟是2026年初2月房企的信贷开始加杠杆。

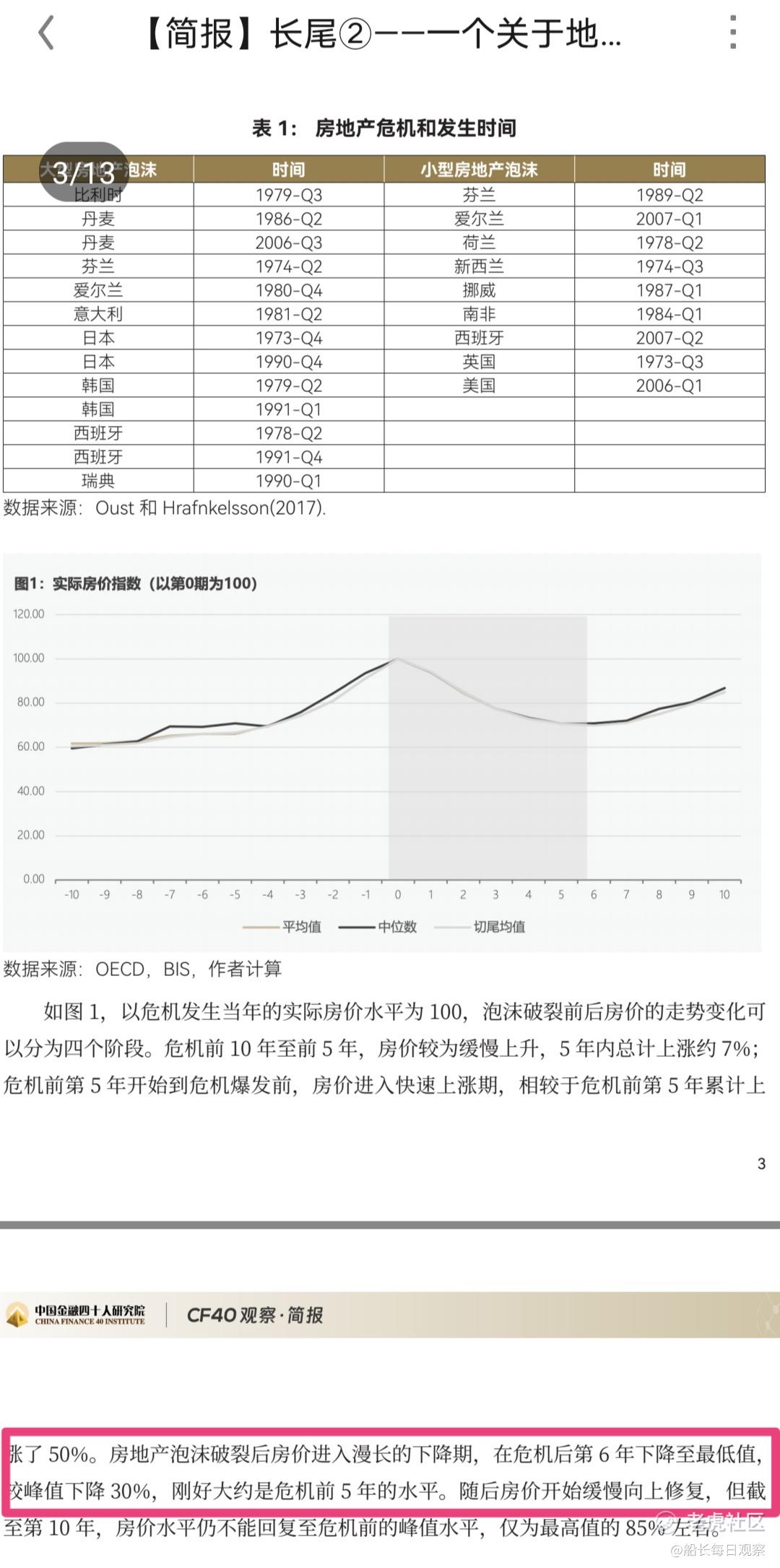

从整体房价看(图三):是整体房价阴跌30%左右,回到2015年的房价区间,大概需要6年到达最低值,也就是2027年2月。

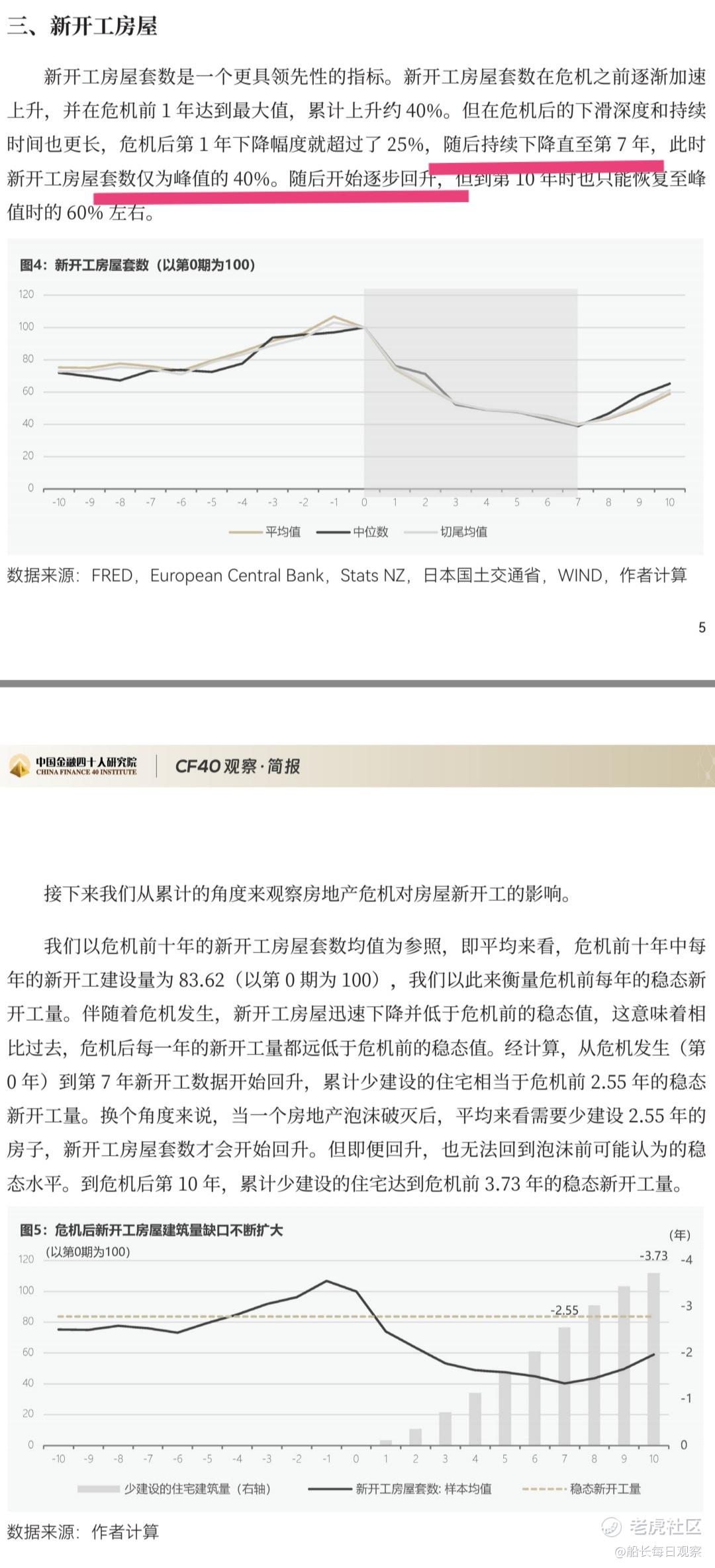

从新开工建房套数看(图四):是新房开工数整体降60%,大概需要7年达到最低新开工房屋套数,也就是2028年年2月。(tips:房地产企业从银行拿钱、拿地、审批、招标、开工一般需要1-2年。)

从已建成房屋库存面积看:是整体库存回到三年合理库存状态,计算方式是(见顶总库存面积96亿平—年均消耗面积×3年)÷年均消耗面积。综合测算结果是2026年2月—2026年9月—2027年9月的时间区间。

最好情况需要5年(年均消化12亿平,库存36亿平见底,60÷12),见底时间大概是2026年2月底。

最差情况需要6.6年(年消化10亿平,库存30亿平见底,66÷10),见底时间大概是2027年10月初。

基准情况需要5.5年(2023年消化为11.2亿平,所以库存33.6亿平见底,62.4÷11.2),见底时间大概是2026年9月初。

恐惧源于未知,亏损源于恐慌。

抄底源于认知,盈利源于贱买。

凡事预则立,不预则废。

提前对现实未来有所推演和准备,

万事就不会临时抱佛脚或大踩踏,

就算发展有所偏差也可及时矫正。

所以明天是第三个问提:

金融行业暴风雨会可怕到什么程度?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- FrankGong202·2023-12-27精彩人不走,这个观察可能成立, 但如果持续政治形势恶化,精英跑出去不少,那就很难说后面怎么发展了。点赞举报

- 股神吧吧·2023-12-14这篇文章不错,转发给大家看点赞举报