谁是“大空头”背后的最大赢家?

The Big Short (大空头)是美国著名财经作家Michael Lewis(麦克∙刘易斯)在2010年发表的华尔街金融畅销书。

《大空头》刻画了一群智力超群、性格怪异的另类交易员。他们对次贷市场虚假繁荣和金融衍生工具的层出不穷充满质疑和不信任。在美联储及华尔街金融大鳄都不曾察觉市场泡沫之时,通过次贷信用违约掉期大胆做空美国金融市场。2008年次贷危机爆发,大空头们斩获了巨额收益。

图1:美国著名金融畅销书作家麦克∙刘易斯

2015年,派拉蒙电影公司将小说搬上银幕,好莱坞巨星Christian Bale,Brad Pitt,Steve Carell和Ryan Gosling同台演出,诺贝尔经济学大师Richard Thaler和当红歌星Selena Gomez客串讲解什么是CDS信用违约掉期。

图2:2015年好莱坞大片《大空头》

大空头的原型和做空收益

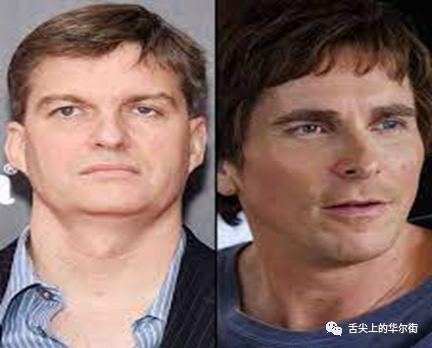

Michael Burry(大空头原型)是职业医生出身。他在业余时间写投资分析文章获得华尔街机构认可,资助其成立了Scion Capital投资基金。

图3:左:Michael Burry(原型)右:Christian Bale(演员)

Michael Burry通过做空次贷衍生品在2007-08年斩获489%的惊人收益而一举成名。在扣除费用后,基金投资人净收益为7. 25亿美元。大空头本人的收益分成和基金管理费收入(20%)约为1亿美元。

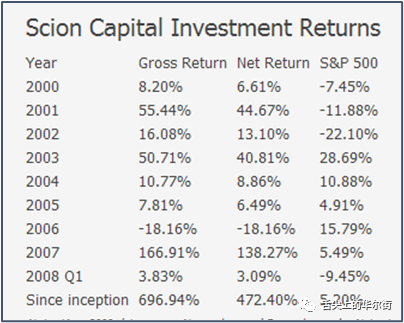

从2000年11月成立至2008年1季度,Scion Capital总回报率696.9%,投资人净收益为472.4%。标普500指数同期累计回报率仅为5.2%。

图4:Scion Capital总回报、净回报与标普500收益对照

图5:真实世界里的Michael Burry医生

图6:Christian Bale演绎的大空头

Steve Eisman和Greg Lippmann

Steve Eisman是律师出身,由在奥本海默基金工作的父母推荐担任分析师入行华尔街。由于基金对裙带关系严格限制,他第一年薪水是由父母支付的!

图7:左:Steve Eisman(原型)右:Steve Carell(演员)

在次贷危机之前,他已是摩根∙斯坦利旗下FrontPoint Partners对冲基金的管理合伙人。德意志银行Deutsche Bank的衍生品高管Greg Lippmann向FrontPoint团队展示:次贷衍生品就像积木垒成的高楼。如果抵押资产严重亏损,抽掉底座的积木后,整栋大楼就会轰然坍塌。

图8:Greg Lippmann,由Ryan Gosling饰演

在听取Lippmann的介绍后,Steve Eisman团队进行独立调研和分析,得出了次贷衍生品是有毒资产的结论。FrontPoint通过做空collateralized debt obligations(CMO债务担保证券),在次贷危机爆发后斩获了10亿美元的收益。

Lippmann是一个顶级销售。他通过对像FrontPoint这样的机构销售德银的信用违约掉期产品,获得了高达4700万美元的佣金。

图9:由喜剧明星Steve Carell饰演的Steve Eisman

Cornwall Capital的查理和杰米

在《大空头》里,Jamie和Charlie以十万美元本金在车库里开始交易,一直做到3000多万美元规模,成立了微型对冲基金Cornall Capital。

图10:【大空头】里的Charlie和Jamie

两人也发现次贷是有毒资产,想做空次贷却没有投行愿意与他们交易。雷曼兄弟派了一个实习生在大楼底层侯客厅见了他们,说等你们资产规模达到两亿美元,申请成为国际衍生品协会(ISDA)会员再回来吧。

图11:傲慢的雷曼兄弟实习生

Charlie找到了他的邻居,退休交易员Ben Hockett,通过他,两个小伙伴实现了与华尔街的交易,大量买入各个投行的次贷CDS。

图12:由好莱坞巨星Brad Pitt 饰演的Ben Hockett

在真实历史中,Cornwall Capital通过做空次贷赚取了8000万美元。

图13:现实生活中的Jamie Mai

有毒的次贷资产如何通过证券化“点石成金”?

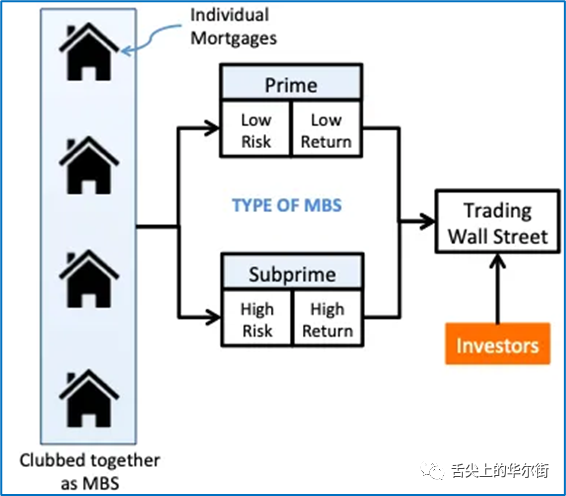

八十年代,投行所罗门兄弟公司把房屋抵押贷款证券化,开发出Mortgage Backed Securities。本世纪初,随着MBS市场的迅速膨胀,优质(Prime)底层资产不足,基于信用不良者房屋贷款(Subprime)打包成的次贷资产证券产品成为新的增长点。

华尔街投行把一揽子房屋抵押贷款,按贷款人信用评分高低拆分为低风险低收益的Prime资产包,和高风险高收益的Subprime资产包,分别销售给不同风险偏好的客户群体。

图14:次贷产品是如何炼成的

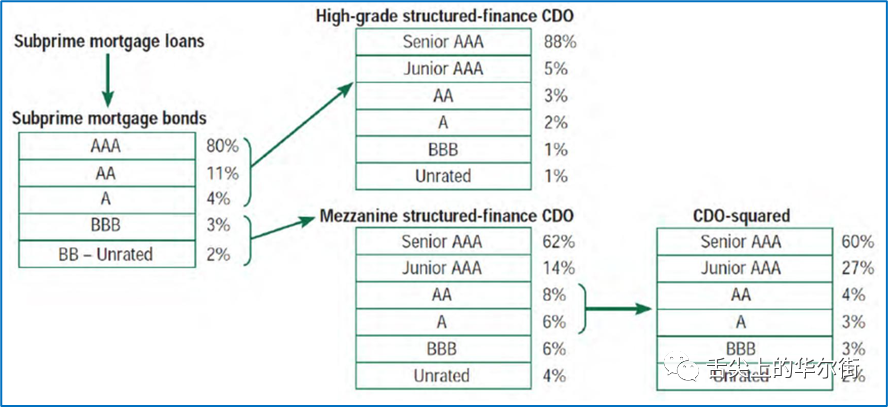

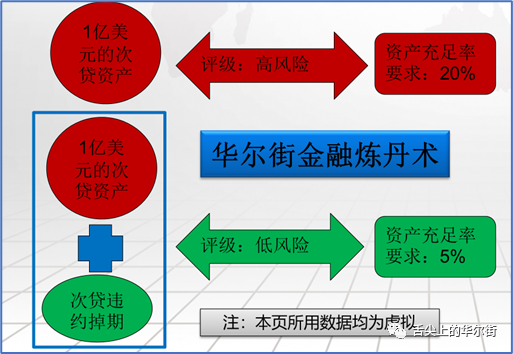

华尔街金融炼丹术:通过把一揽子高风险的次贷证券再次打包和分级,又包装成一部分“低风险”的衍生品,如债务担保证券CMO,和剩余的高风险资产。而那些剩余资产又与其他高风险资产再次打包,又一次生成一部分“低风险”资产。

这样,本来是高风险的底层资产,就被转换成优质资产,骗取得了评级机构的高评级。盲目相信评级机构的华尔街投资机构,大量持有这些次贷衍生品,并把它们当成是与美国国债类似的无风险资产。

图15:华尔街“金融炼丹术”

在次贷危机爆发前,美国MBS市场规模达到7.3万亿美元,其中次贷衍生品规模为1.3万亿美元。

Credit Default Swap 信用违约掉期

Credit Default Swap (CDS) 类似保险,但为场外交易金融产品。早期交易的是公司债券。CDS买方向卖方定期支付费用(类似保险费),投保的债券一旦出现违约,则由卖方向买方进行补偿。

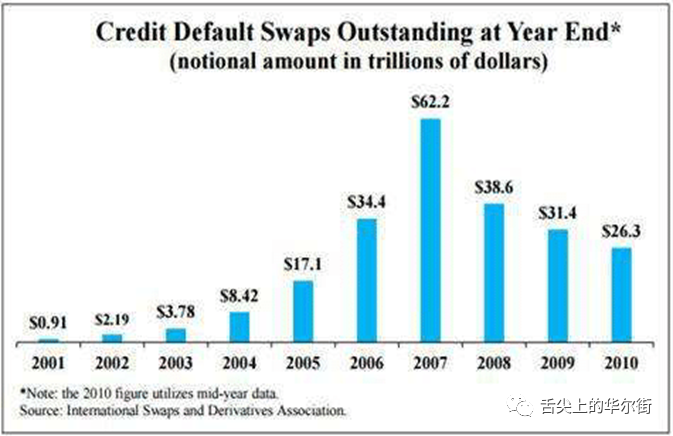

本世纪初,CDS市场高速增长,投保资产从公司债迅速扩张到国债、房屋抵押贷款、信用卡和应收账款余额抵押贷款,名义交易金额从2001年的9100亿美元暴涨到2007年的62.2万亿美元。

与保险不同,CDS投资者不需拥有投保的资产。打个比方,你可以买邻居家房子的火灾保险。投资者不需要证明实际损失,只要标的物达到理赔条件,卖方就要向买方提供补偿。

图16:CDS年度名义交易金额

在发现次贷衍生品底层资产不足、价格严重虚高后,大空头们先后试图做空次贷。不过,房地产抵押证券本身很难做空,他们不约而同地选择了信用违约掉期这一金融工具。

由于市场盲目相信信用评级,大幅低估次贷的风险,大空头们得以用极低成本从投行购买次贷的信用违约掉期。他们在投保的次贷产品发生违约时,可以从投行获得经济补偿。

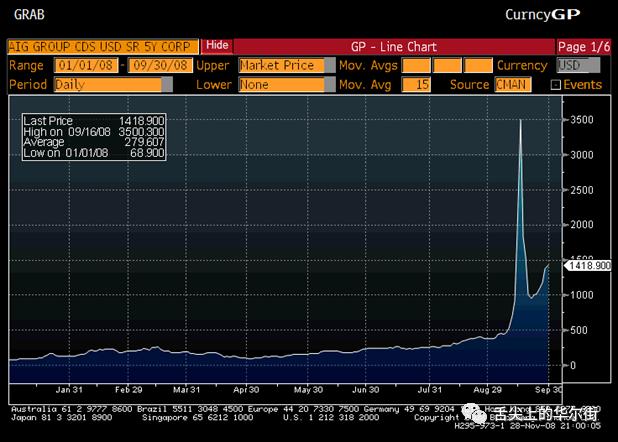

在次贷开始批量暴雷后,银行和基金一边疯狂抛售这些有毒资产,一边忙不迭地投保卖不掉的次贷,导致CDS价格暴涨。

下图显示,信用违约掉期市场的最大卖家AIG的5年期公司债CDS,在2008年8月底的一周时间,价格从500基点暴涨了7倍。

图18:CDS行情(2008年)

大空头们持有的次贷CDS市值暴涨,他们卖出后斩获了几倍到几十倍的收益。

与此同时,美国的房地产衍生品市场在2007-09年间市值暴跌了八万亿美元。无数投资者倾家荡产。美国政府推出了八千亿美元的救助,保住了高盛等大投行。

华尔街热捧CDS的深层原因

巴塞尔协议为了维持资本市场稳定、减少国际银行间的不公平竞争、降低银行系统信用风险和市场风险,对全球主要银行实行资本充足比率要求。高资本充足率减少银行可投资金,降低潜在收益,因此银行有通过监管套利规避监管的动力。下图是一个案例:

图19:银行监管套利的案例

银行持有1亿美元的次贷资产包。因被评估为高风险,需要留存2000万美元。

在用100万美元购买了CDS后,资产包被评估为低风险,只需留存500万美元。

通过CDS,银行占用资金从2000万大幅降低到600万(500万+100万)。

交易团队就此扩大投资规模,把次贷资产从1亿增加到3亿美元。

在市场上升周期,降低资本留存、提高杠杆率和加大投资规模,使银行收益大涨。

最重要的是:团队得以收获更高的交易佣金和奖金收入。这是他们最大的动力。

谁是CDS市场的最大赢家?

大空头用自己/客户的资金交易CDS,交易策略正确最终斩获巨额收益。

类似下注的赌客,极少数能赢钱回家。市场上的交易者以亏损居多。那么,谁是市场赢家?

合约卖方:

投行(Goldman,JP Morgan)、保险公司(AIG)、对冲基金(Citadel)

在大多数时候,他们收取的CDS投保金额超过理赔的金额

做市商:

CDS是OTC交易产品,价格较不透明,做市商比较容易赚取买卖价差收入

在高峰期60万亿规模的市场,如果买卖价差是两个基点,做市总收入可达120亿美元

经纪商:

华尔街认为次贷CDS是白捡的钱,理赔概率几乎为零,因此给销售人员极高的提成

Greg Lippmann为德银Deutsche Bank销售次贷CDS,获得了4700万美元的佣金

信息商:

CDS是OTC产品,从成千上万交易者那里收集报价和交易信息需要巨大的投入

Markit以CDS行情数据起家,在金融危机期间高速成长。从2003年成立到现在仅二十年时间就成为了市值434亿美元的上市公司。IHS Markit是CDS市场的最大赢家

图20:全球领先的另类数据提供商IHS Markit

【华尔街农夫独家评论】

在十九世纪美国加州的“淘金热”,有谁通过挖掘金子成为了大富豪?我们不知道。但是,有一个裁缝发明了用帆布和铜纽扣制作的牛仔裤,成为了后世知名的服装巨头Levi’s。

在CDS市场,赤膊上阵交易的都是“淘金者”,能够像大空头一样成功的凤毛麟角。Markit像Levi’s卖牛仔裤一样,成为市场必不可少的供应商,才是真正的大赢家。

祝您交易愉快。

华尔街农夫

2023年12月8日

写于美国伊利诺伊州格林郡山景乡儒勒∙凡尔纳山庄

免责声明

*以上引用的交易理念仅供说明之用,作为案例研究的组成部分,以展示所讨论的市场情景下风险管理的基本概念。它们不应被解释为投资建议或建议。它们也不用于推广任何特定的产品或服务。

【免责声明】:所载内容来源互联网,微信公众号,研报等公开渠道,仅供参考、交流目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

★ END ★

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。