LAC被低估了嘛?

虽然因为锂价下降的原因,LAC股价大幅下跌。但是,有外国分析师认为,这是一个好的抄底机会。他的看法是怎么样?一起来看看。

作者:Stone Fox Capital

对于有兴趣长期参与电动汽车市场增长的投资者,现在应该深入涉足锂行业。Lithium Americas(下文简称“LAC”)是其中一个更为有趣的锂公司,其在建设阶段的大型美国国内矿山已经有融资计划。目前,伴随着锂价格的下跌,该股交易接近历史低位。

锂的疑虑

随着美国消费者对纯电动汽车的抵制,几家美国国内汽车制造商正在进军混合动力汽车领域。在成本上升和续航里程焦虑的双重影响下,美国买家对是否购买非特斯拉电动汽车仍有迷茫。

需求放缓给锂需求带来了压力,并导致锂价暴跌,不过锂供应并没有激增,长期需求似乎也没有改变。美国雅保已经表示,一些业务正在减少,这正是推动价格上涨的原因。

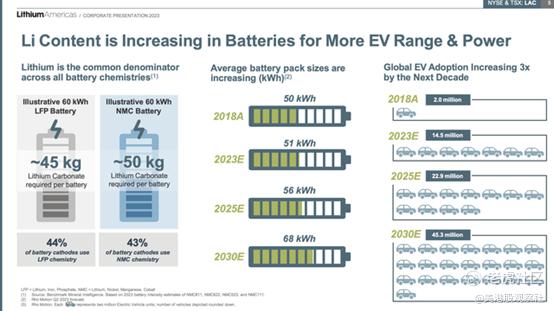

当LAC在11月初更新了第三季度的市场预测时,这家矿业公司保持了很大的需求预测。电动汽车电池组正在使用越来越多的锂,预计到2030年,电动汽车的出货量将从今年的不到1500万辆增加到4500万辆。

预计未来十年电动汽车市场将增长3倍,锂需求可能超过电动汽车产量。目前,中国每年已经生产近950万辆电动汽车,计划明年达到1150万辆。考虑到中国车企已经改善了续航焦虑问题,美国关于续航的问题应该会随着时间的推移而得到解决。

融资基本已经获得

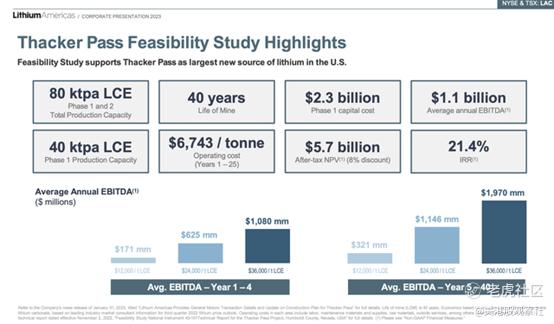

无论锂的价格如何,LAC都将在未来创造稳定的利润。该公司估计,Thacker Pass项目的运营成本为每吨碳酸锂6743美元,在全球成本曲线上处于中间位置。

即使以目前的成本计算,LAC的销售额也将是成本的两倍。由于目前的市值仅为9.5亿美元,该股票目前的交易价格不到该矿大部分运营寿命的平均EBITDA预测的1倍,每年11.5亿美元,从第5年开始,第二阶段矿山开始。

当然,这一价值取决于锂价格反弹至24000美元/吨碳酸锂当量(LCE)。最好的部分是,该公司根据LCE的价格列出了调整后的EBITDA目标,让投资者决定正确的价格并进行估值。

与其他处于开发阶段的锂矿公司不同,LAC正在为该项目融资。该公司预计将获得美国能源部贷款,用于该矿75%的资本成本。然而,这笔资金最大的问题是,当LAC获得美国能源部的融资批准时,转换价格将是当前价格,导致股价意外稀释,股价跌至6美元以下。

总体而言,Thacker Pass项目的一期建设预计将耗资23亿美元,LAC可以通过这些融资方案获得必要的现金。截至23年第三季度,该公司现金余额为2.76亿美元,本季度已支出5100万美元。

最大的风险是该公司无法获得美国能源部高达75%的建设成本贷款。考虑到联邦政府希望确保美国生产的锂,阻止通用汽车为Thacker Pass项目和4万吨/年的第一阶段产能提供贷款的举动似乎是不合逻辑的。

结论

基于当前的锂价格,LAC的股价将一直大幅波动。从长期来看,进军电动汽车的步伐似乎与短期内进军混合动力车的步伐没有什么不同。更不用说,LAC现在甚至没有生产锂,当市场预计锂价格将随着锂需求的增长而再次上涨时,这对Thacker Pass项目的长期净现值造成的影响有限。

而目前疲软的价格,或许对长期投资者来说,是一个好机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。