英伟达成长性与收益性:万众瞩目的英伟达,还值得买吗?(四)

目前有关英伟达的文章:

《英伟达:万众瞩目的英伟达,还值得买吗?》

《英伟达竞争优势:万众瞩目的英伟达,还值得买吗?(二)》

《英伟达竞争优势:万众瞩目的英伟达,还值得买吗?(三)》

前面文章说了,英伟达有比较宽广的护城河-硬件技术+CUDA生态,可以阻隔竞争对手乃至客户的攻击。

而这是建立在生成式AI大规模发展的基础上。

不过,别忘了:一方面,数据中心只是英伟达的一部分业务;

另外一方面,尽管迎来了大爆发,但是英伟达依然是出售GPU的公司,属于半导体行业。

半导体行业都具备周期性。

所以,英伟达未来是不是能持续增长?

以及,英伟达持续增长的收益如何?

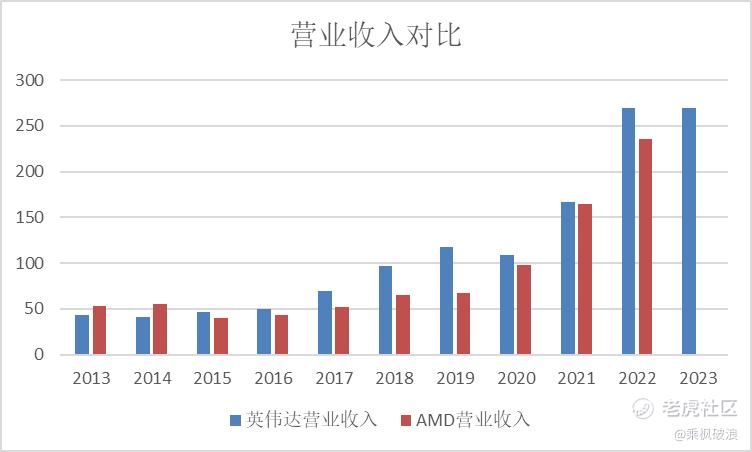

如图所示,过去十年,英伟达的营业收入整体是增长的。

不过,2020年有所下滑,2023年和2022年增长极为有限。

而利润在2020年和2023年下滑较为明显。

这就来源于半导体的周期性。

尽管如此,英伟达依然交出了一份十年亮眼的数据:

十年营收平均增长率23.04%,利润平均增长率45.34%。

尤其是最新24年Q6的财务数据——

英伟达的营收已达206.99亿美元,同比增长38.07%;

利润已经是86.32亿美元,高于2023年的一倍,接近2022年的97.52亿。

但是,别忘了这是Q6的数据,而不是全年财报!

24年Q6利润同比增长了262.01%!

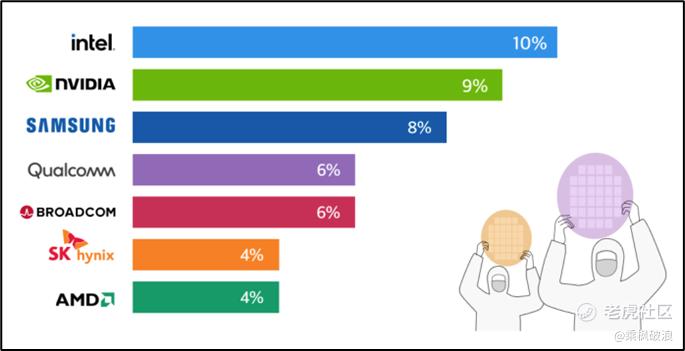

根据市场研究机构Counterpoint Research发布了2023年第二季度全球半导体市场TOP7厂商排名——

英伟达已超越三星,以9%的全球份额位居第二,仅次于英特尔的10%。

三星则以8%份额屈居第三。

高通受手机市场疲软的影响,以6%份额位居第四。SK海力士和AMD充当“守门员”,本季度份额均为4%。

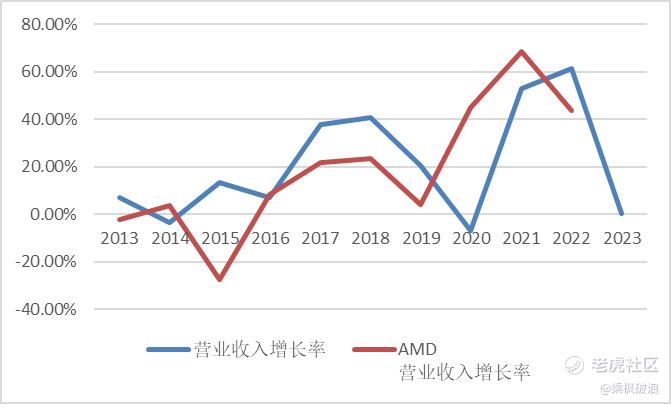

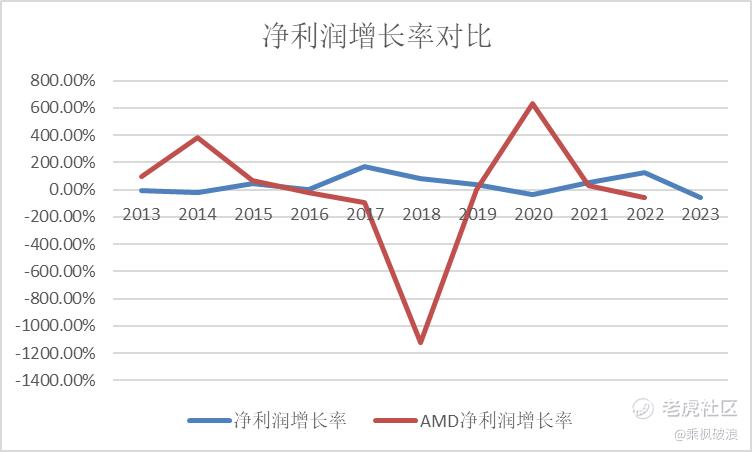

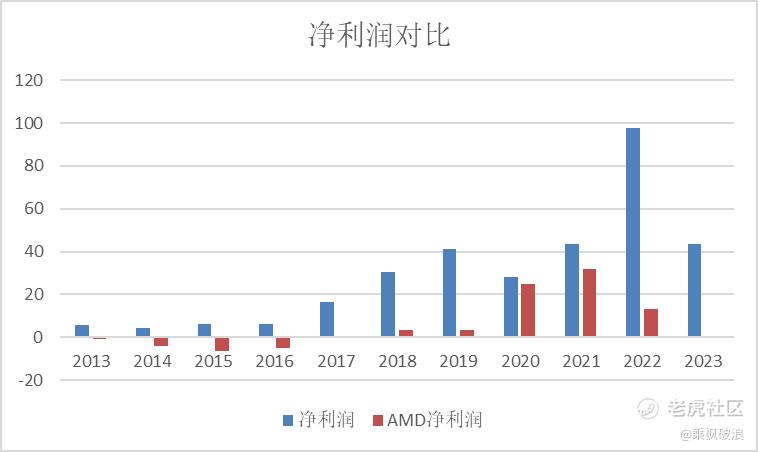

在营收和成长率上对比AMD——

我们可以看到行业的周期性比较明显,AMD受影响更大。

而同时,AMD也在营收的十年时间里有18.82%的平均增长率。

不过,在净利润上AMD就彻底望其项背了:

不但在2022年,净利润同比增长减少了58.25%,更是在23年的Q6,净利润直接成为负值:-1.12亿美元。

显然,在生成式AI这股大浪潮下,AMD还没有参与其中。

而英伟达确实是一家独大。

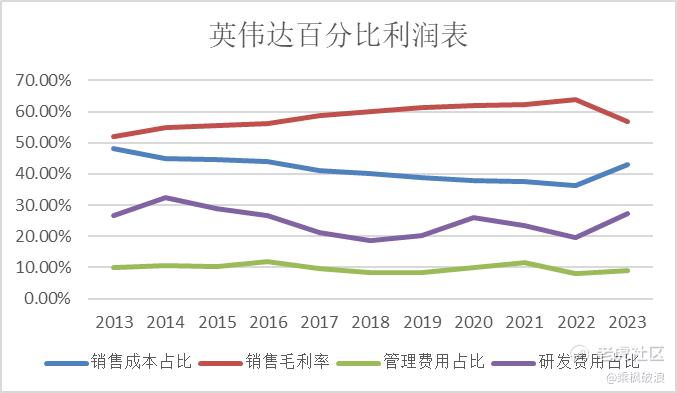

同时,我们看收益率:

从英伟达的百分百利润表上,我们得出以下结论:

销售成本占比降低,毛利率上升。

备注:表格未计算24年Q6的数据,销售成本占比从43.07%降低为31.83%,成为近十年的最低水平。

管理费用变化不大,研发费用占比明显下降——

推测可能是因为营收大幅增加导致研发费用占比降低的情况。

而从经营现金流净额/净利润,我们可以看到:

英伟达多年都维持在100%以上。

其实,正常只要经营现金流净额大于净利润,说明净利润最终变成了现金,就证明企业赚钱了。

英伟达现在的情况是:

手中有大把的钞票(参考第一篇自由现金流比值的数据),而没有那么多的H100 GPU。

不仅如此,英伟达的门口站着Google、亚马逊、OpenAI、stability.ai、甲骨文等一众公司,手中拿着大把的钞票,求英伟达快点给货……

所以,英伟达是不缺钱的:

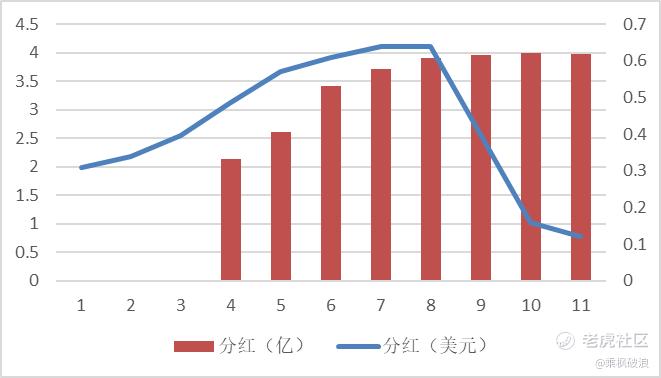

从数据看,英伟达自2016至今每年都进行分红。

在2021-2023年间,分红金额增势并不明显。

但是,在23年拿了100亿美元回购股份。

综上所述,英伟达无论有没有生成式AI的大市场,在赚取收益上一直稳中有进,只是受到半导体行业周期性影响。

不过,因为生成式AI的大爆发,可能AMD还在受行业所累,但英伟达已经迎来了下一次腾飞。

其实,英伟达已经飞起来了,从股票的暴涨就能说明问题。

不过,现在的股价是否已经透支了英伟达的未来?

除了数据中心,英伟达在其他业务上是否还有更大的爆发?

这个,我们放到下一篇,和英伟达的财务与营运一起来讲~

往期精彩回顾

PAST HIGHLIGHTS

《从零开始价值投资,如何获得长期稳定高收益?》

《放弃收益200%的AMD,豪赌一场蔚来的未来!》

《清仓收益400%的蔚来,买入???》

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

英伟达可不能有问题,要不然整个半导体都会有问题

一直觉得英伟达的影响比产品搞得更好

万物皆逃不过周期,英伟达也逃不脱

K线走势给人的感觉不是很好