燕之屋(01497.HK)中国最大的燕窝产品公司——2023年11月新股分析

保荐人:中国国际金融香港证券有限公司 广发融资(香港)有限公司

上市日期 2023年12月12日(周二)

招股价格:8.80港元-11.00港元

集资额:2.82亿港元-3.52亿港元

每手股数 400股

入场费 4444.38港元

招股日期 2023 年11月30日—2023年12月07日

招股总数 3200.00万股H股

国际配售 2880.00万股H股,约占 90%

公开发售 320.00万股H股,约占 10% 总市值 40.96亿港元-51.21亿港元

H股市值 28.94亿港元-36.18亿港元

发行比例 6.87%

市盈率 21.53

公司简介:

燕之屋是全球燕窝产品市场的领先品牌,致力于研发、生产和销售优质的现代燕窝产品。于2022年,按零售额计算,公司是中国溯源燕窝市场最大的燕窝产品公司,市场份额为14.0%。根据同一资料来源,于2022年,在中国的燕窝产品市场上,按燕窝专营门店数量和中国检科院认证的进口数量计,公司也排名第一。

截至2023年5月31日,燕之屋拥有91家自营门店及214名线下经销商,涵盖中国614家经销商门店。此外,还在京东、天猫、抖音等主流电商或社交平台上已拥有23家自营网店及13家经销商网店。

营收结构来看,燕之屋力图实现产品的多元化,通过价格覆盖更多的人群。根据招股书,公司的纯燕窝产品可分为碗燕、鲜炖燕窝、其他瓶装燕窝与干燕窝四大类,“其他瓶装燕窝”主要指冰糖燕窝。

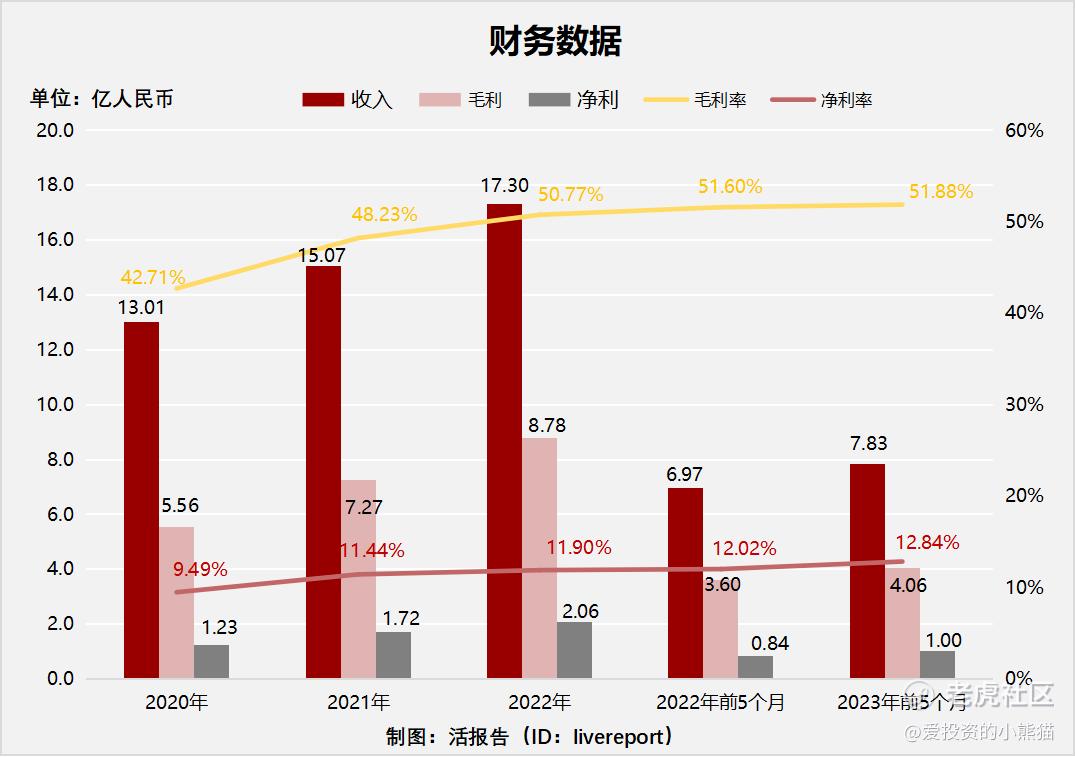

截至2022年12月31日止三个年度2020、2021、2022及2022、2023年前5个月:

燕之屋收入分别约为人民币13.01亿元、15.07亿元、17.30亿元、6.97亿元及7.83亿元,年复合增长率为15.31%;

毛利分别约为人民币5.56亿元、7.27亿元、8.78亿元、3.60亿元及4.06亿元,年复合增长率为25.71%;

净利润分别约为人民币1.23亿元、1.72亿元、2.06亿元、0.84亿元及1.00亿元,年复合增长率为29.15%;

毛利率分别约为42.71%、48.23%、50.77%、51.60%及51.88%;

净利率分别约为9.49%、11.44%、11.90%、12.02%及12.84%。

总体看这个票的净利毛利都还是很不错的。

来源:LiveReport大数据

公司毛利、净利高速增长,其中净利年复合增长达到30%以上,毛利率连续提升到50%以上。

基石投资者:

基石投资者共有6家,认购占比39.40%,两家禁售6个月,四家禁售12个月。

共有6个承销商

保荐人历史业绩:

中国国际金融香港证券有限公司

广发融资(香港)有限公司

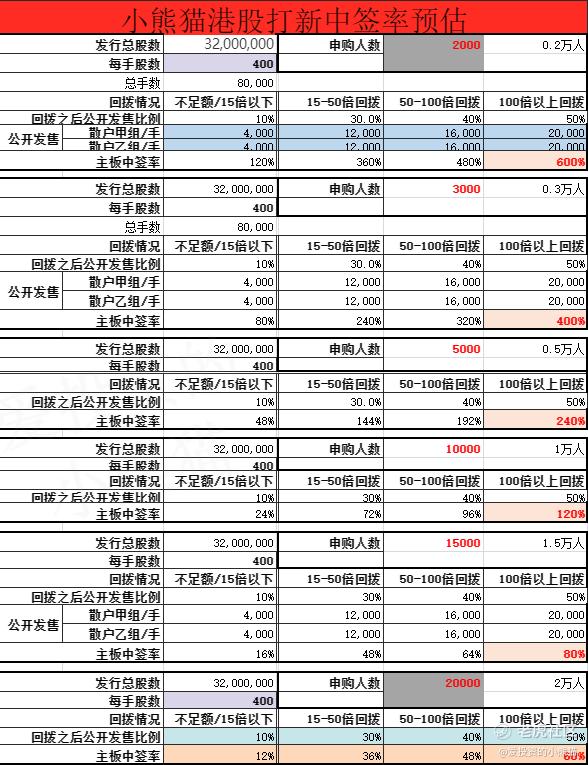

2.中签率和新股分析

(来自AIPO)

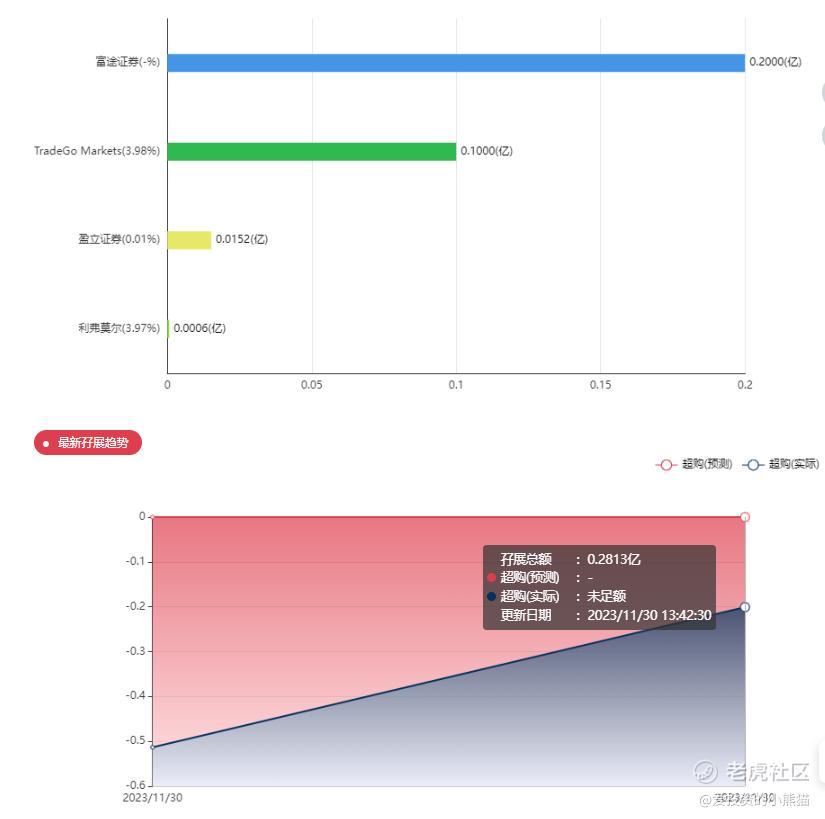

第一天展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照2000人来参与预估一下,一手中签率100%,如果按照3000人认购,一手中签率应该是80%

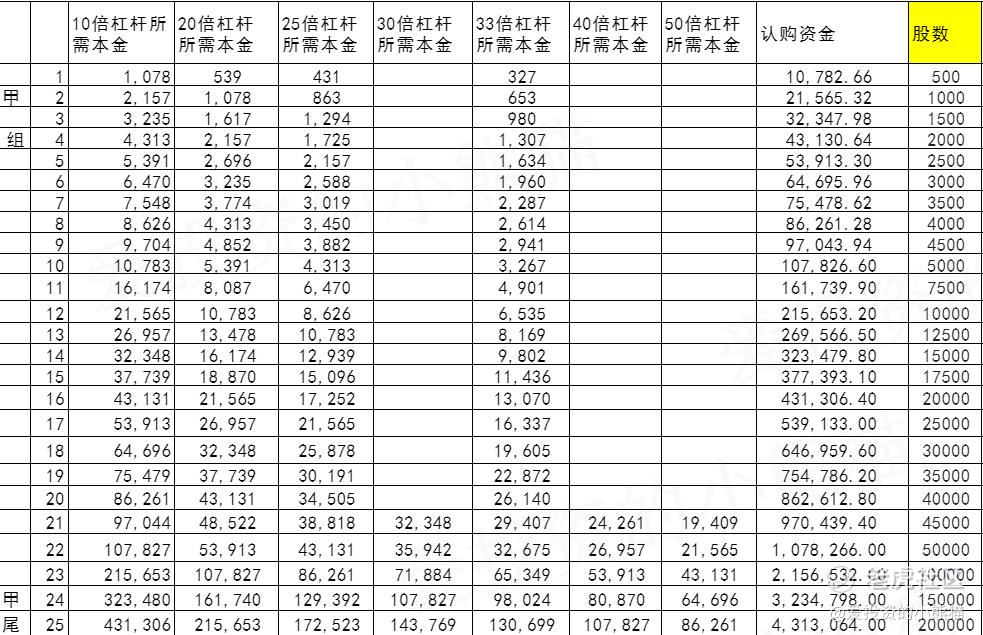

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 540万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数9.90港元计算,公开的上市所有开支总额约为5420万港元,募资额约3.17亿港元,占比约17.10%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

厦门燕之屋生物工程股份有限公司2014年成立后,随后发生过三起股权转让,后两起股权转让估值差异巨大。从2014年成立至今,燕之屋估值从最初的1.5亿元飙升至18.35亿元,是有点不合理。最后一轮融资成本是人民币每股4.32元,这次招股价格:8.80港元-11.00港元,前期投资者是血赚的。

这次燕之屋集资额:2.82亿港元-3.52亿港元,规模比较小,整个公配募资就3000多万,这突然让我想到了中旭未来。这个票总市值 40.96亿港元-51.21亿港元,香港流通的H股市值 28.94亿港元-36.18亿港元,看起来港股通预期还挺强的。

现在的新股依然是有点次新股的逻辑,就是上市后首日不一定涨,但上市后的一段时间可能会拉,就是要把打新客先给洗掉。经历过中旭和第四范式,我后面要更小心点了。回拨的一定不能搞。而且不少还是新股首日还不涨,都是上市后几天才去涨。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

受众群体都是有钱人,不过市场基础还是不稳固

打新我肯定是 不敢参与的,但是白嫖我还是敢的

中国最大的燕窝产品公司的资本之路有点太快了

这个票的净利毛利不错,我很看好