美团2023财年Q3:收入765亿元,增长22%,净利润36亿元,增幅195%

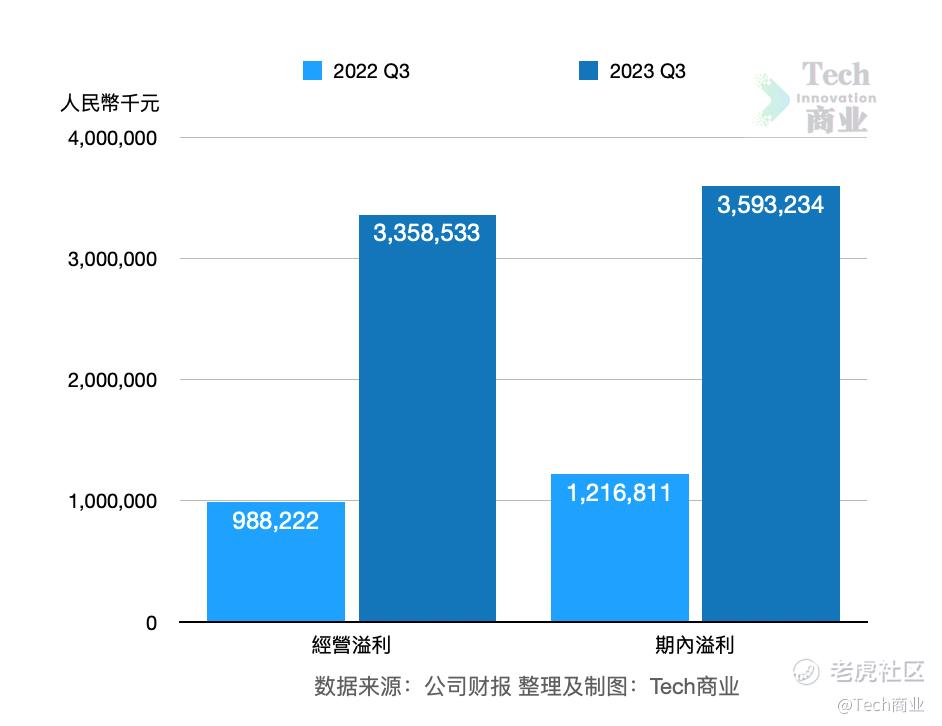

本季度美团公司经营利润为33.6亿元,相较上一财年同期利润为9.9亿元,本季度经营利润增幅为240%。第三季度该公司净利润为36亿元,相较上一财年同期的12亿元,本季度净利润增幅为195%。

Tech商业讯 11月28日 美团公司发布其2023财年第三季度财务业绩(截至2023年9月30日)。

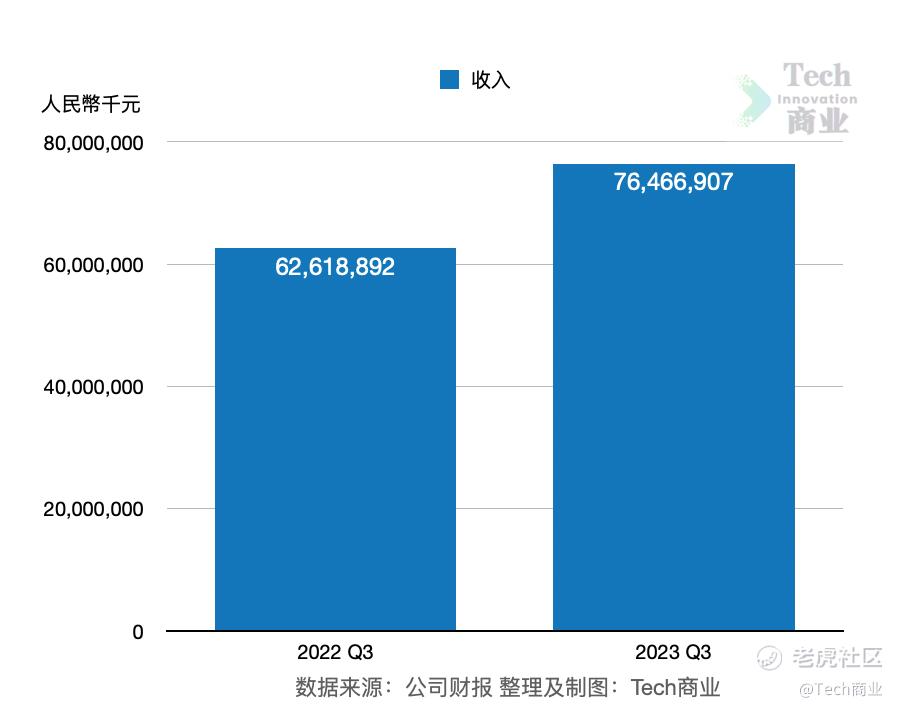

根据季报,美团公司本财年第三季度收入为765亿元,同比上一财年同期的626亿元,收入增长22%。

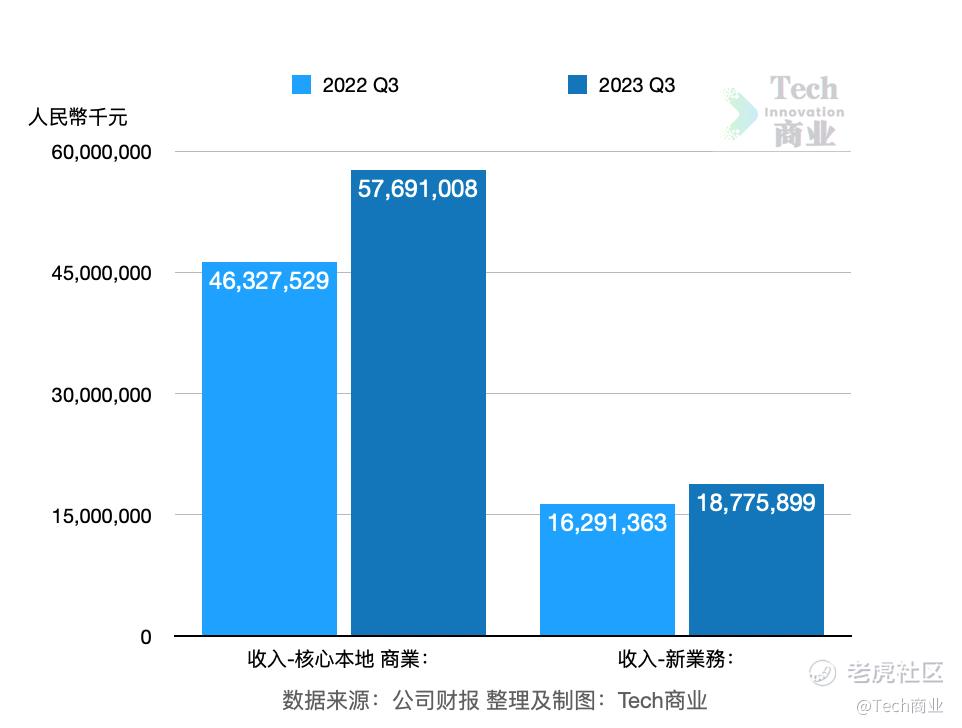

美团公司本季度来自核心本地商业的收入为577亿元,同比上一财年同期的463亿元,该项收入增长24.5%。本季度该项收入增长受益于消费恢复,即时配送交易笔数及到店、酒店及旅游业务交易金额增长。季报表示,到店、酒店及旅游业务增长是由于该公司供应增加及营销策略改善。

本季度来自新业务的收入为188亿元,同比上一财年同期的163亿元,该收入增长15.3%。新业务增长来自商品零售业务同比增长,部分被网约车自营业务收缩抵消。

本季度该公司两分部业务中,来自核心本地商业的收入增速较快。

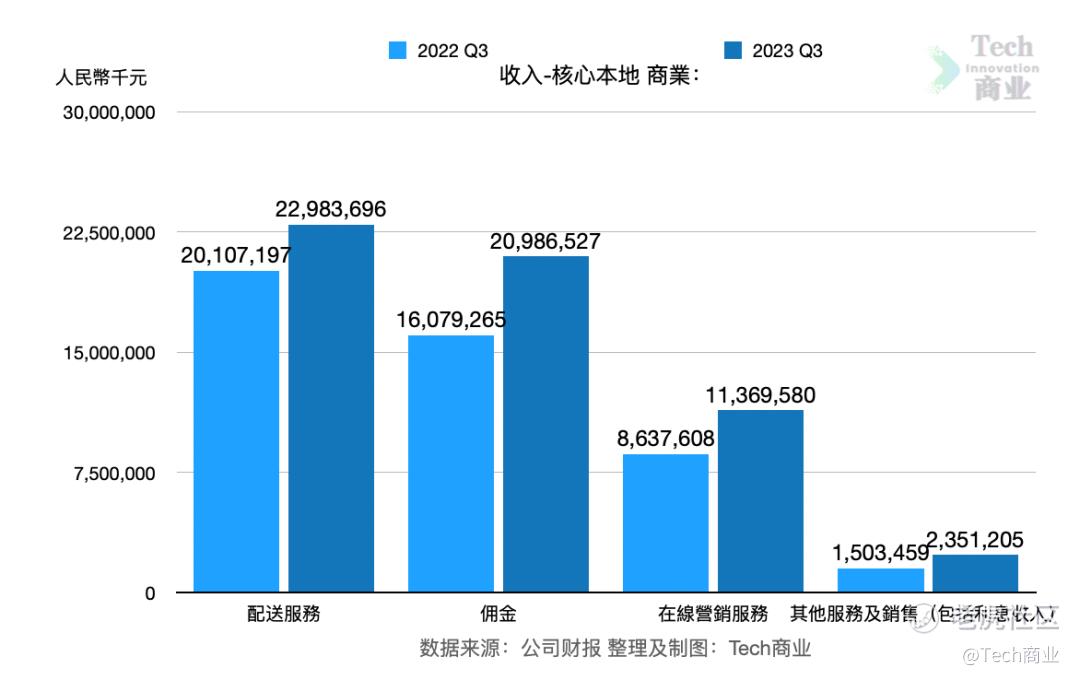

本季度美团公司核心本地商业收入中,来自配送服务的收入为230亿元,同比上一财年同期的201亿元,该收入增长14.3%。

第三季度来自佣金的收入为210亿元,同比上一财年同期的161亿元,该项收入增长30.5%。本季度来自在线服务的收入为114亿元,同比上一财年Q3的86亿元,增长31.6%。本季度来自其他服务及销售(包括利息收入)的收入为23.5亿元,同比上一财年同期的15亿元,该收入增幅为56.4%。

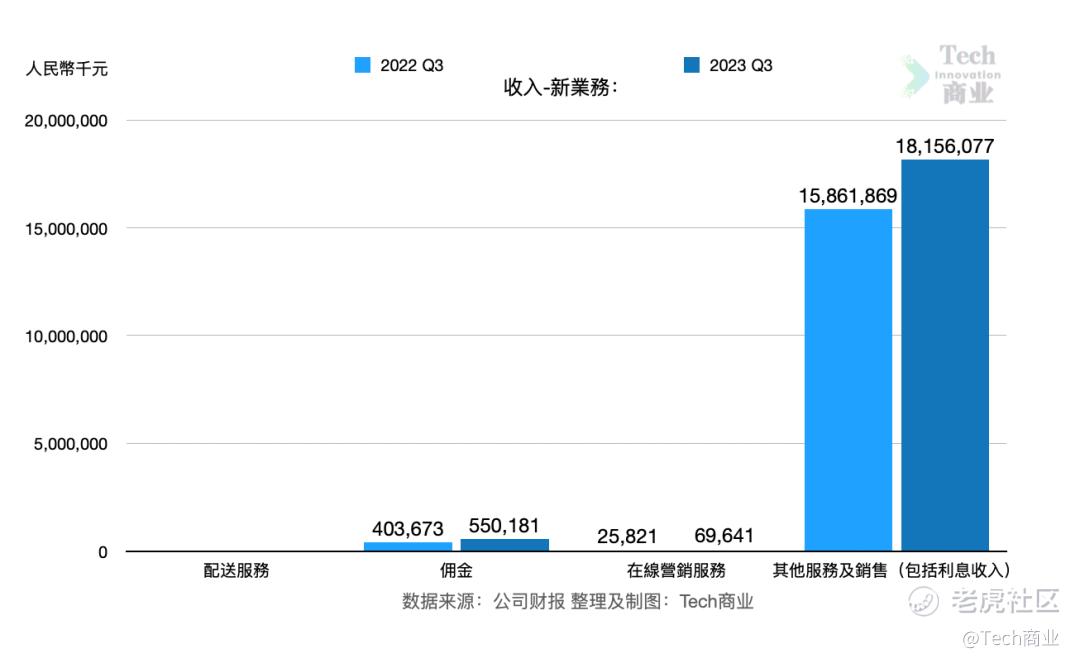

第三季度来自新业务的收入中,佣金收入为5.5亿元,上一财年Q3为4.0亿元,该收入增长36.3%。来自在线营销服务的收入为6964万元,同比增长170%。来自其他服务及销售(包括利息收入)的收入为182亿元,同比上一财年同期的159亿元,该收入增幅为14.5%。

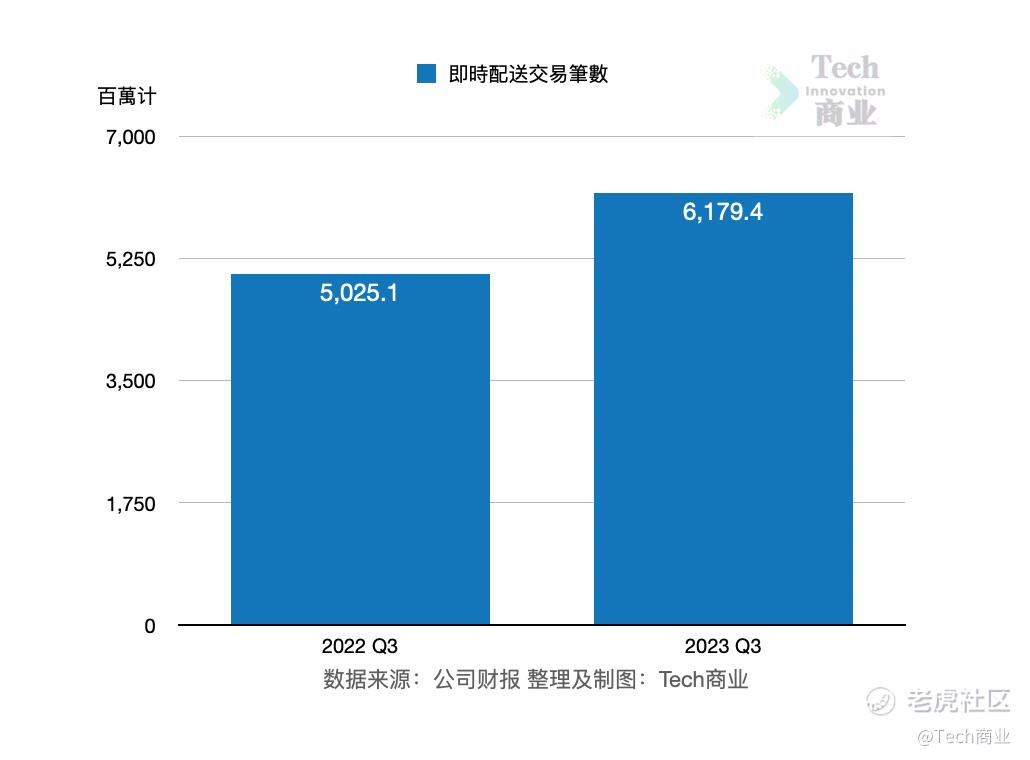

本季度美团公司即时配送交易笔数为61.79亿笔,相较上一财年同期的50.25亿笔,该项交易笔数增幅为23%。

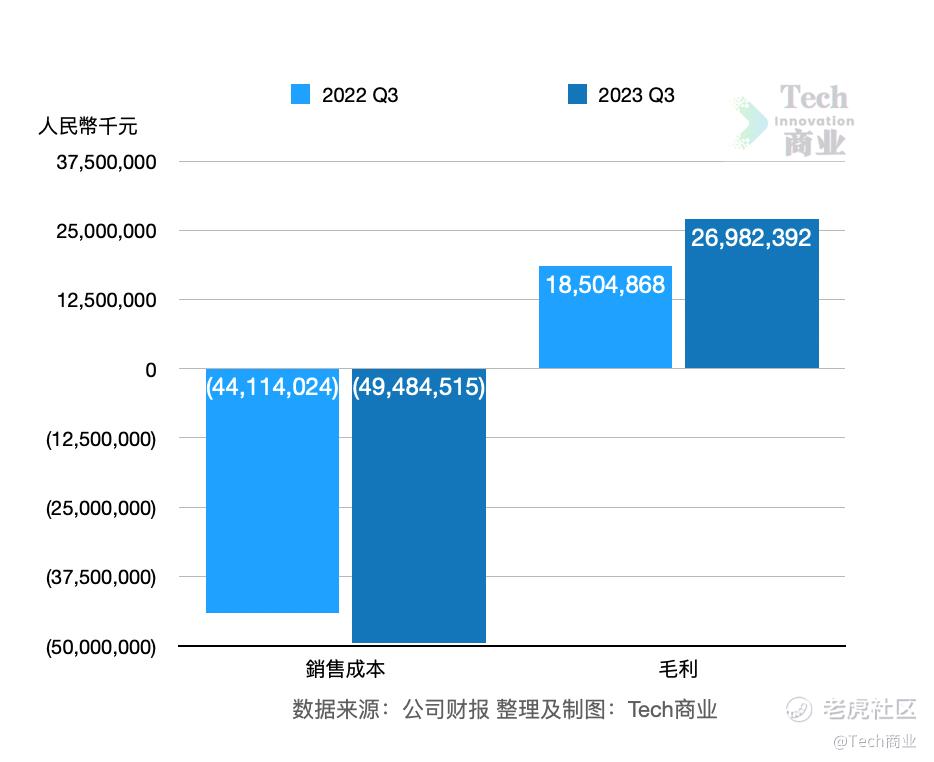

根据季报,美团公司本季度销售成本为495亿元,相较上一财年同期的441亿元,该成本增幅为12.2%。本季度该成本增加是由于餐饮外卖、美团闪购业务配送相关成本增加,以及商品零售业务销售成本增加等。

同时季报表示,本季度销售成本占收入比例从去年同期的70.4%下降至本季度的64.7%,该成本占收入比例下降,是由于其收入结构变动,以及餐饮外卖、美团闪购业务单均配送成本下降,以及商品零售业务毛利率改善。

本季度该公司毛利润为270亿元,相较上一财年同期的185亿元,本季度毛利增幅为45.8%。

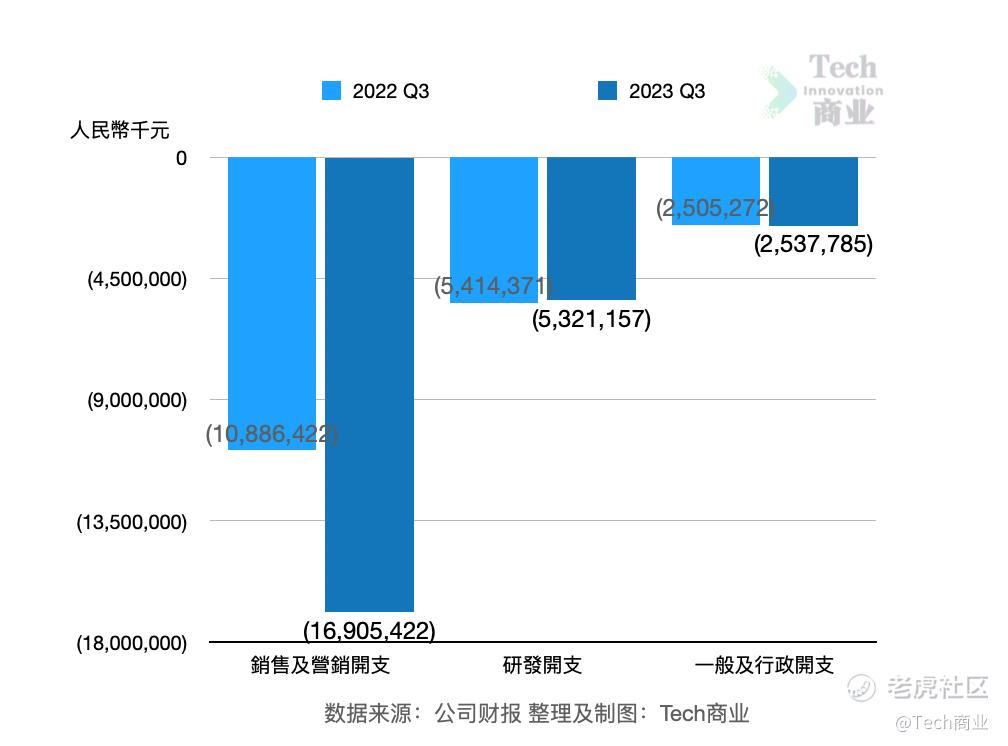

本财年第三季度该公司销售与营销开支为169亿元,相较上一财年同期的109亿元,该开支增幅为55%。该开支增加是由于交易用户激励、推广、广告开支增加,以及雇员福利开支增加等。

本季度研发开支为53亿元,相较上一财年Q3的54亿元,该开支减少2%。该开支减少,是由于雇员福利开支减少。

本季度该公司一般与行政开支为25亿元,与上一财年同期相较微幅增加1%。

本季度美团公司经营利润为33.6亿元,相较上一财年同期利润为9.9亿元,本季度经营利润增幅为240%。第三季度该公司净利润为36亿元,相较上一财年同期的12亿元,本季度净利润增幅为195%。

即最新季度美团公司经营利润及净利润分别同比显著增长。

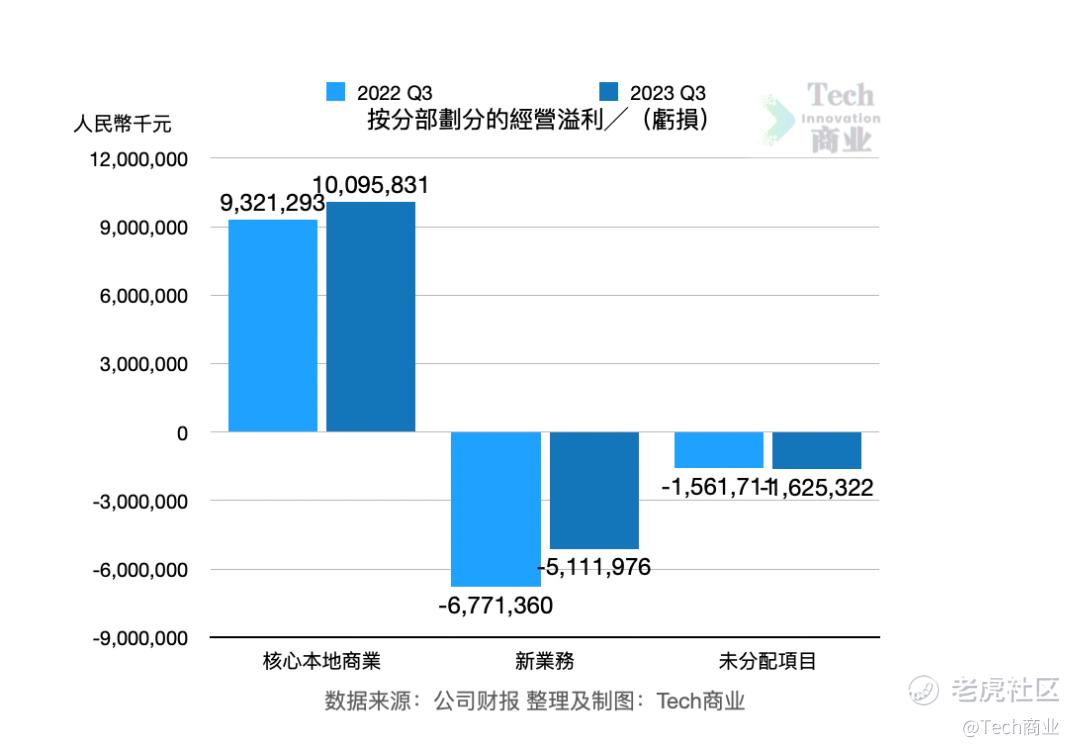

其中本季度来自核心本地商业的经营利润额为101亿元,相较上一财年同期利润的93亿元,该项利润增幅为8.3%。核心本地商业经营利润增加是由于收入增长以及餐饮外卖、美团闪购业务运力供应充足带动单位经济效益提高等。该业务本季度经营利润率从去年同期的20.1%,下降至本季度的17.5%,季报表示主要是由于较高的补贴率。

新业务本季度经营亏损51亿元,相较上一财年同期亏损的68亿元,该项亏损收窄24.5%。

业务进展上,季报称,本季度餐饮外卖订单保持强劲增长,单日订单量峰值为7800万单,相较三年前翻倍。美团闪购本季度保持增长,8月该公司美团闪购单日峰值突破1300万单。

到店、酒店及旅游业务第三季度交易金额同比增长超90%,季度活跃商家同比增长超过50%。

新业务方面,该公司季报中表示美团优选受到宏观波动和消费行为变化影响,三季度产生显著运营亏损,但运营亏损率进一步缩小。截至本季度末,美团优选累计拥有4.9亿名交易用户。季报表示,美团买菜本季度交易金额强劲增长,用户规模、购买频次和客单价稳步增长。

根据季报,本季度美团公司经营活动现金净流入额为112亿元,截至本季度末该公司拥有现金及现金等价物额为251亿元。

美团CEO王兴在财报中表示,“得益于在服务零售和商品零售的持续创新与投入,本季度美团业务继续取得了稳健增长”,“我们将继续执行‘零售+科技’的公司战略,通过科技赋能生活服务各行业的数字化转型,助力本地实体经济,为广大消费者和从业者追求美好生活贡献更多力量。”

截至本文,美团公司今年以来股价下跌42%,当前市值为796亿美元。

其他阅读

快手2023财年Q3:收入279亿元,增长21%;电商GMV2902亿,增长30%

腾讯2023财年Q3业绩:收入1546亿元,增长10%;网络广告收入257亿元,增长20%

京东2023财年Q3:收入2477亿元,增长2%;净利润82亿,同比增长38%

字节跳动股票回购估值下跌四分之一,但最新季度利润继续增长

菜鸟递交招股书:2023财年收入778亿,增长16%,净亏损28亿;最新季度国际物流增41%

投资者兴趣正在反弹,今年美股最大IPO首日上涨25%,芯片设计公司Arm市值超650亿美元

拼多多2023财年上半年:收入增长63%,净利润增长85%

小米2023上半年:收入同比连续下降,经营利润增幅显著

美团2023上半年业绩:收入增幅继续提升,经营亏损转盈利

京东2023上半年:利润增幅“优等生”;Q2收入增速低于腾讯、阿里

腾讯2023上半年:收入2993亿元,增长11%;视频号Q2广告收入超30亿

阿里2024财年Q1:分拆后首个季度收入两位数增长,各业务集团利润均有所改善

“大力出奇迹”海外版:字节跳动Tiktok进军音乐、图书与电商

苹果公司:达成3万亿美元市值里程碑,从“一个时代的胜利走向下一个胜利”

谷歌DeepMind创始人戴米斯:“与未来几年的变化相比,今天的聊天机器人将显得微不足道”

“无法超越”还是可以“轻易复制”?扎克伯格推出Twitter竞品Threads,一天注册用户破3000万

Tiktok电商发力,2023年GMV目标扩大四倍至200亿美元

拼多多:进击的出海业务,险象环生

OpenAI CEO最新分享:过去我们生活在一个相当静态的世界,但这将发生巨大变化

知名风投人安德森最新万字长文:人工智能不会毁灭世界,实际上可能会拯救世界

马斯克:金钱本质只是信息;AGI时代掌握信息才拥有权力

Nvidia市值飙升至近万亿美元;CEO黄仁勋:AI革命是计算机行业的重生,带来巨大机遇

阿里2023:走到增长的悬崖边上

小米印度九年不值得

彭博社:阿里旗下国际电商业务正在谈判IPO;分析师估值290-390亿美元

“AI教父”Geoffrey Hinton最新演讲:当机器比我们更聪明时,人类生存会受到威胁

分拆六大集团之后,阿里旗下菜鸟正在计划IPO,估值超200亿美元

字节跳动2022年利润约为1718亿元,增长近80%,首次超过阿里巴巴和腾讯

彭博社:阿里旗下国际电商业务正在谈判IPO;分析师估值290-390亿美元

马斯克:Twitter已裁员80%,正在推进生成式AI项目,已花千万美元购买1万个GPU

意大利对ChatGPT的禁令,只是OpenAI麻烦的开始

字节跳动2022:收入5500亿元接近腾讯,增速30%远超腾讯;复制新应用缓解Tiktok危机

阿里巴巴昨日宣布成立六大业务集团,“分而治之”,谷歌:这招,我7年前就开始了

这里是Tech商业(ID:InnoBusiness),关注科技创投,记录公司商业进程。

本文来自微信公众号“Tech商业”(ID:InnoBusiness),作者:Tech商业, 经授权发布

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。