国鸿氢能(09663.HK)中国燃料电池引领者

保荐人:华泰金融控股(香港)有限公司

上市日期 2023年12月05日(周二)

招股价格:19.35港元-21.35港元

集资额:15.39亿港元-16.98亿港元

每手股数 500股

入场费 10782.66港元

招股日期 2023 年11月27日—2023年11月30日

招股总数 7952.00万股H股

国际配售 7156.80万股H股,约占 90%

公开发售 795.20万股H股,约占 10% 总市值 100.24亿港元-110.60亿港元

H股市值 15.39亿港元-16.98亿港元

发行比例 15.35%

市盈率

公司简介:

国鸿氢能成立于2015年6月,是一家以氢燃料电池为核心产品的高科技企业,致力于为社会提供优质的氢燃料电池产品和完善的系统解决方案。2022年全年,国鸿氢能氢燃料电池电堆出货量达175.2兆瓦,**国市场份额24.4%,这也使其连续六年排名市场第一;氢燃料电池系统出货量排中国市场第二,占整体市场份额21.8%。

至2023年5月31日,国鸿氢能共拥有224项专利及专利申请,包括了41项发明专利、87项发明专利申请以及96项实用新型专利。同时,公司的“高寒环境下重卡用大功率长寿命石墨双极板电堆技术开发”项目作为内蒙古12个科技创新重大示范工程项目之一,入选“揭榜挂帅”项目。

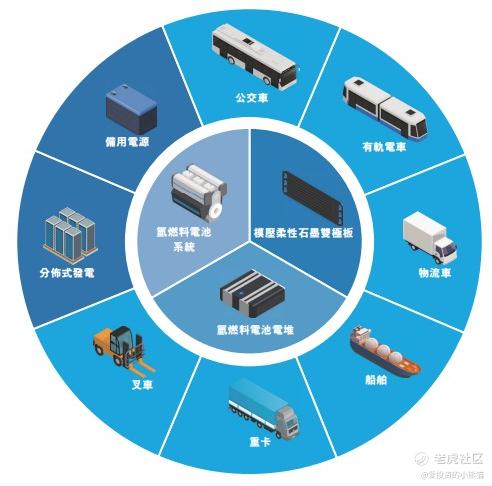

国鸿氢能已建立了商业化应用的全场景布局,涵盖了包括中型及重型卡车、公交、物流车、叉车、轨道交通及船舶等的运输应用,以及包括分布式发电与备用电源的固定式应用。产品及应用场景如下图所示:

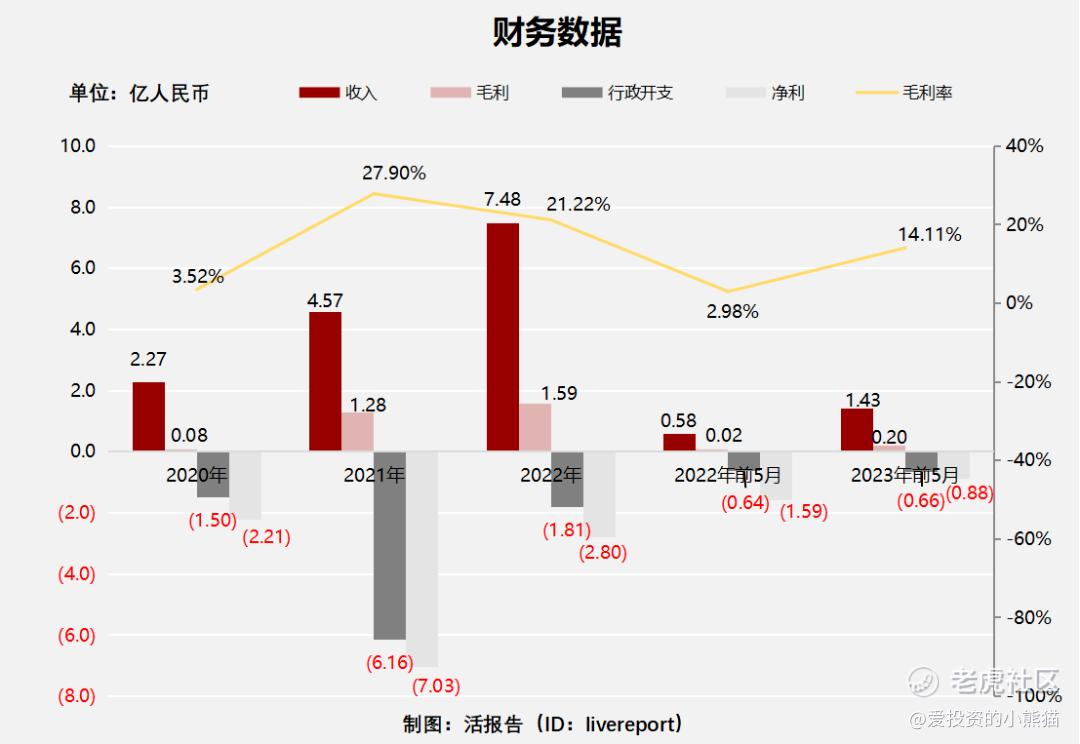

截至2022年12月31日止3个年度2020、2021、2022及2022、2023年前5个月:

国鸿氢能收入分别约为人民币2.27亿元、4.57亿元、7.48亿元、0.58亿元及1.43亿元,年复合增长率为81.63%;

毛利分别约为人民币0.08亿元、1.28亿元、1.59亿元、0.02亿元及0.20亿元,年复合增长率为346.04%;

行政开支分别约为人民币-1.50亿元、-6.16亿元、-1.81亿元、-0.64亿元及-0.66亿元,年复合增长率为9.86%;

净利润分别约为人民币-2.21亿元、-7.03亿元、-2.80亿元、-1.59亿元及-0.88亿元,年复合增长率为12.51%;

毛利率分别约为3.52%、27.90%、21.22%、2.98%及14.11%。

来源:LiveReport大数据

公司毛利翻倍增长,净亏损2021年显著扩大,主要来源于行政开支增加和应占联营公司及合营企业国鸿重塑的经营业绩亏损增加。

截至2023年5月31日,公司存货3.71亿、应收12.16亿、流动负债10.89亿,账上现金6.84亿。

基石投资者:

无基石投资者

共有5个承销商,这票能做承销的券商是真的不多。

保荐人历史业绩:

华泰金融控股(香港)有限公司

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展未足额,不过这个才刚刚开始。

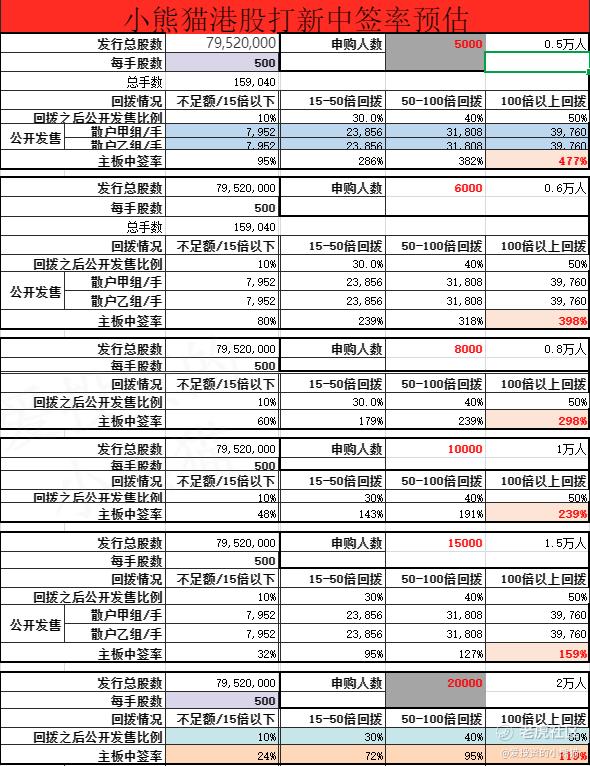

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照5000人来参与预估一下,一手中签率95%,如果按照6000人认购,一手中签率应该是80%。

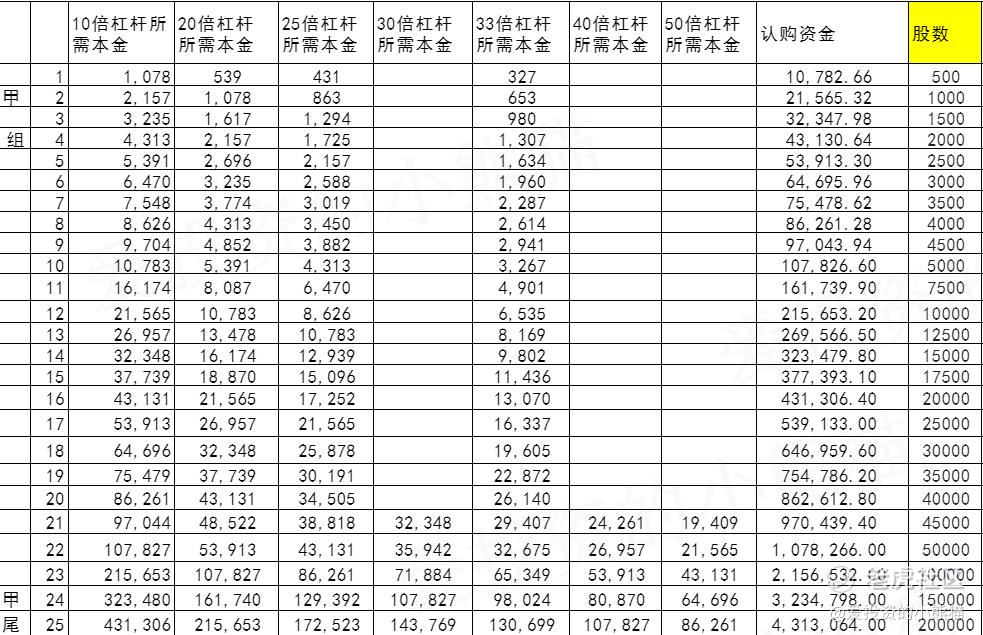

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是 540万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价范围的中位数20.35港元计算,公开的上市所有开支总额约为1.089亿港元,募资额约16.18亿港元,占比约6.73%,开支相比募资额算是比较少。

这票打不打?且看我下面的分析:

根据招股书,2016年-2022年,国鸿氢能共融资10次,累计融资超30亿元,仅在2022年便完成超10亿元融资。融资每股成本为人民币3元-16元,相当于3.27港元-17.43港元。按发售价的下限价19.35港元计算,全部都是获利的。

募资金额在16亿左右,光是公配的单子下都有1.6亿了,看起来是比较大的,但实际上国鸿氢能这个票虽然发行估值是有一百多个亿,不过h股的流通市值可只有15~17个亿呀,这个非常少见的,100多个亿的公司,只让自己的流通市值不到20个亿。完全看不懂这公司是咋想的,这是把自己当小票在玩了啊,如果是这样的话,那多少还是能参与一点的,这个也就意味着说上市之后,他们大股东那边都不用考虑出货了啊,现在流通股全部是公配和国配这次募资来的。

这个票小博一下试试还是可以的吧。可能要做好持有一段时间的准备。这个票哪怕大家都来参与,估计都不会回拨。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

打新我不会参与,但是暗盘白嫖还是可的

国鸿氢能所处的赛道是资本喜欢的点

背后的金主爸爸们看着很有实力