OPEC再等一周

本来上周我以为,今天就是一个关键的OPEC开会的时间点,但没想到OPEC决议难产决定再鸽子一周,这个事情就要等到下周才能知道了

在本周中

- 两年期美国国债从4.89到4.96

- 十年期美国国债从4.44到4.47

- 美元指数从103.84到103.43

- 黄金和铜都小幅上涨

- 油价一个标准的十字星

- 美股三大指数都收涨但涨幅比上一周有所减缓

如果你单纯看这些数字,有两个地方是值得注意的

1,在过去一段时间,被无数人研究和画图验证的,高通胀时期股票债券同涨同跌的情况有所缓解,上周美债美股和美元走势并不那么统一

2,美元和美债有时候同向移动,但我自己觉得支持美债高收益率的是经济底层逻辑的转变,而支持美元走高的是美国例外论,这肯定是个见仁见智的问题,但我觉得放在季度以上的维度上,美元走弱的逻辑似乎比美债更流畅

而且要注意到,这周是感恩节,然后下个月月中之后就进入了圣诞和元旦的时候,十二月一般都是休息和写明年计划的时候。我自己感觉市场在经历了2023年这么刺激的一年之后,还剩下最后两个大事情要等,一个是十二月的FOMC,一个是下周的OPEC。我不知道别人怎么想,我自己真的是希望大家都别搞事情算了,2024的事情2024再说吧...

言归正传

OPEC的决议毫无疑问是下周第一个要思考的问题,他的延迟说明了他的重要性,这里有几个问题要思考

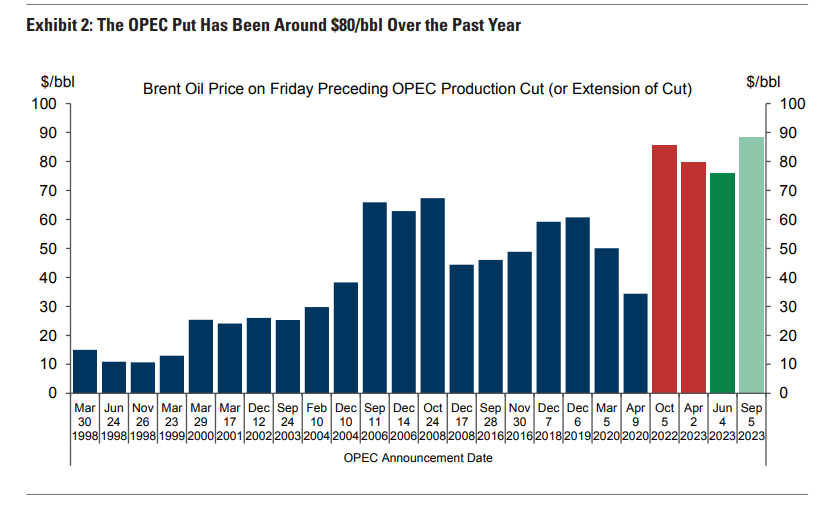

1,从2022开始,OPEC就一直在80美元挺价,只要市场比较悲观,OPEC就支持价格,这个背后的逻辑在于

从以前的细水长流思路变成赚石油最后一桶金的思路,沙特对于份额不再那么看重,而对于下游石化产业链的投资也缓解了价格的执念,我觉得沙特不会为了份额牺牲利润,所以有了所谓的OPEC 80美元put option的说法

2,OPEC作为石油的央行,其实和汇率管理是一个思路,太多人做空,OPEC就做多头,太多人做多,OPEC就做空头

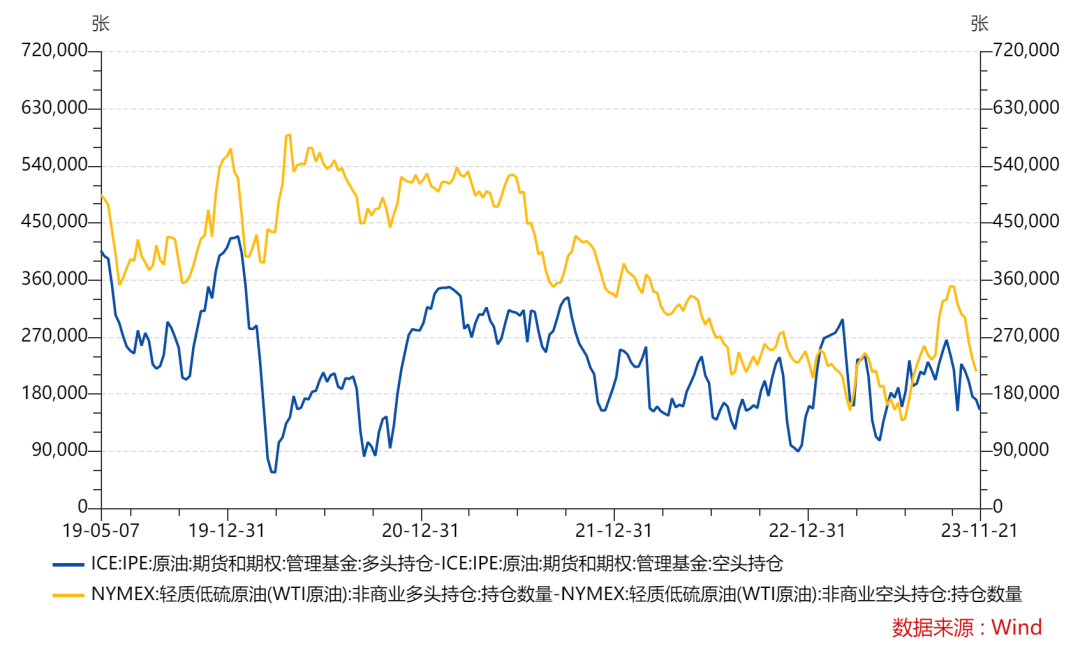

目前来看最近确实很多人又开始变成空头了。

我觉得如果你今年看美股石油股票,你会发现美国很多石油股票的走势远不如石油强势,今年不管是在中亚,还是东南亚,还是美国,我发现各地的煤炭生厂商都在问,有没有办法卖掉自己的煤炭资产,我每一次都劝对方,我确实觉得以后风电光伏还有发展空间,煤炭的长期前景也许不够好,但不一定代表煤炭在这几年就一定不行了。更不代表煤炭的价格就一定不行了....

综合这两点考虑,高盛认为有35%的概率OPEC继续扩大减产,65%的概率维持目前减产规模到明年春天。

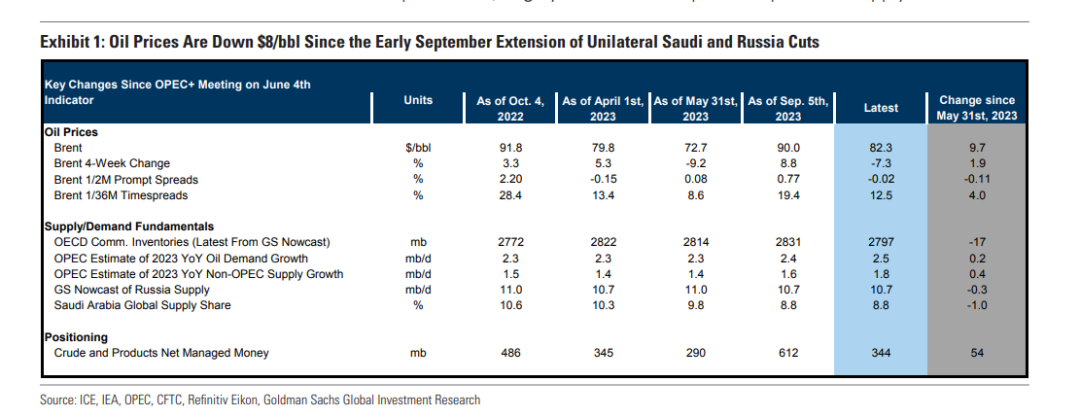

可以看到,OPEC关注的几个指标,管理基金规模,期现价差/库存,价格变化,相比于9月份确实都恶化了,但相比于5月份只能说有好有坏,所以确实对于OPEC来说,他面对的是一个精髓问题

- 如果情况和五月底那么糟糕,那确实要考虑挺价格

- 但现在情况比9月初差,比5月底好,然后情况在变糟糕,那么要不要ahead of curve,提前行动呢?

由于OPEC的考虑实在太多,政治因素干扰又很大,我的建议就是别猜,就看他30号到底怎么办,油价的波动率一直偏高也是如此。大家估计都猜不准。但上面这个图是有价值的,这意味着如果油价到了五月份六月份那个水平,OPEC可能还是会有动作。

不过商品的核心永远是需求,供给更多只决定弹性问题,所以全球经济依然是需要关注的焦点,我们把之前讨论过无数次的指标重新拉出来再看一眼

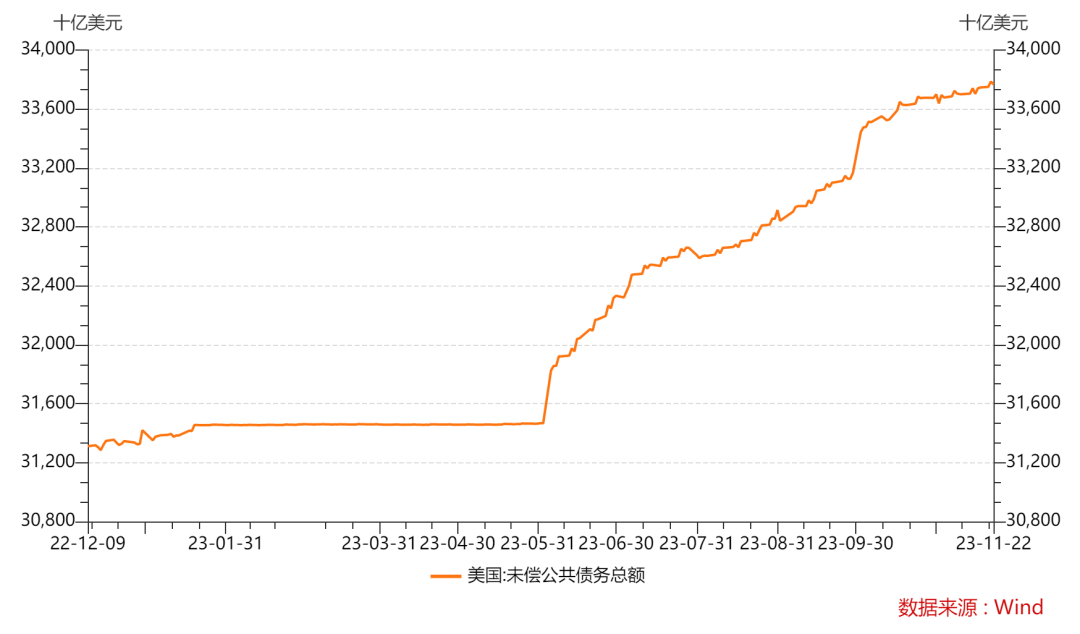

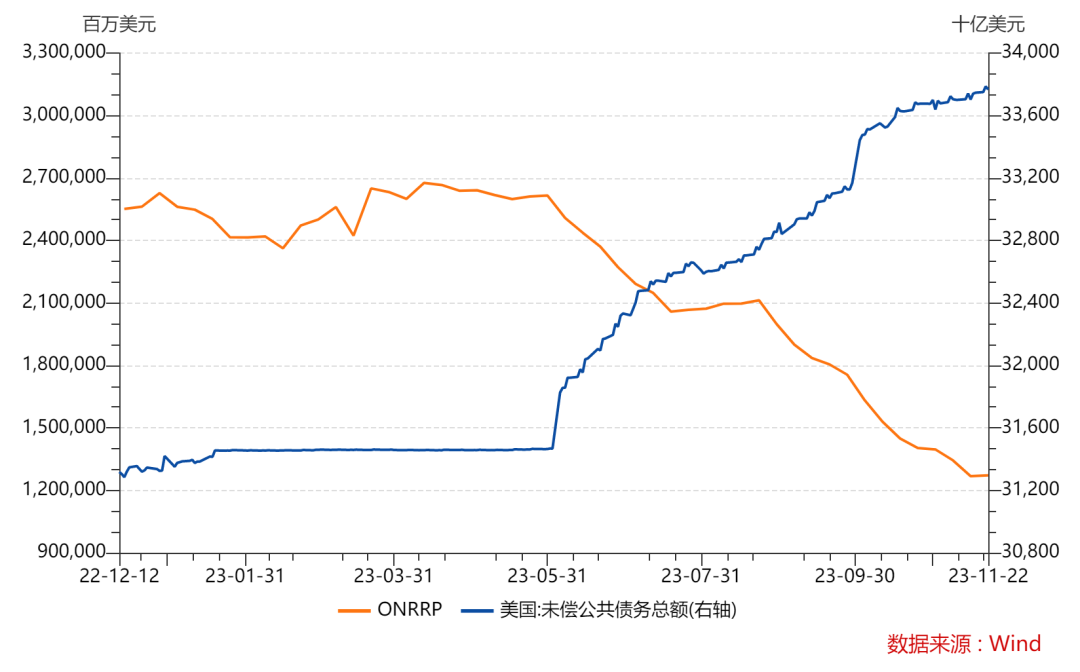

- 美国财政目前没有六月和九月底那样的激增,虽然财政部的计划存在不确定性,但我感觉她们也不希望看到类似的波动重演

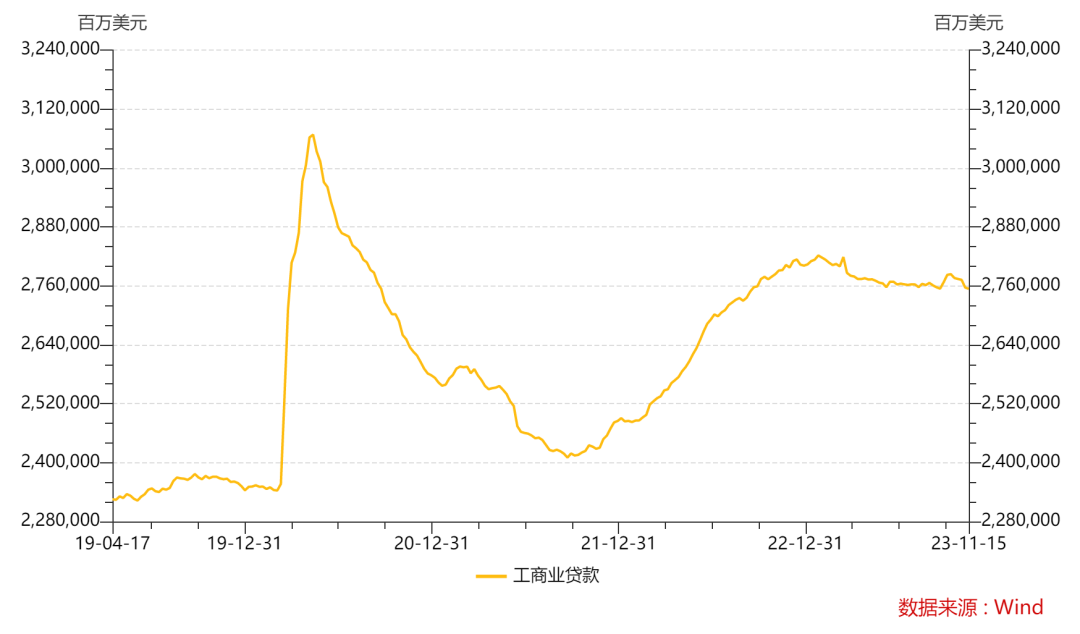

- 工商业贷款依然萎靡

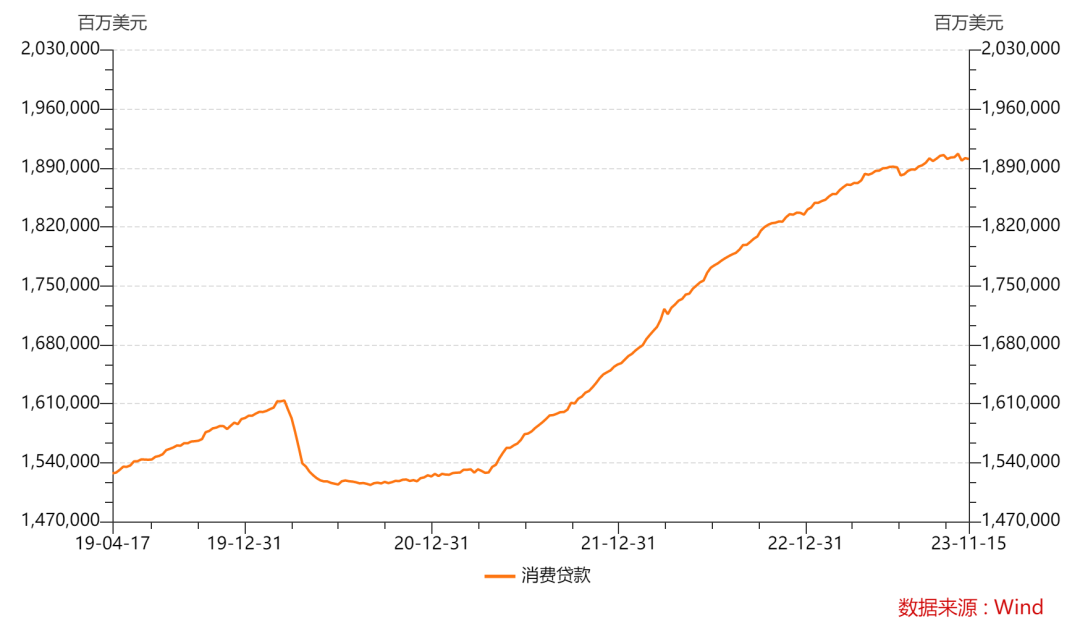

- 消费贷款依然坚挺,但增速已经大幅放缓

如果你觉得美国人的财政,是把疫情中发的超额储蓄中,在银行沉淀没有花完的部分由国家用掉,那么他们还有一半的路要走

所以美国经济这周的数据和上周没有趋势变化,依然是两点

- 财政支撑,居民和企业慢慢变弱

- 财政还有可以继续支撑的地方,但目前看,2024年会有一个时候需要从财政切换成货币支撑

欧洲做的事情和美国没有太多区别,大家都是用财政去填货币紧缩造成的空,无非欧洲的通胀更多是外生的,内生的也有但少一点,美国的通胀更多是内生和外生的结合。

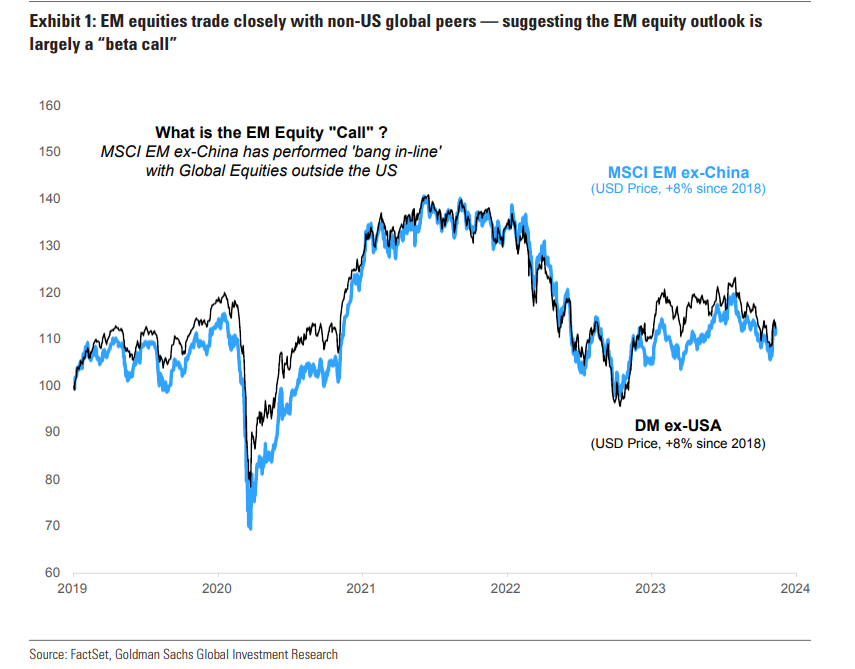

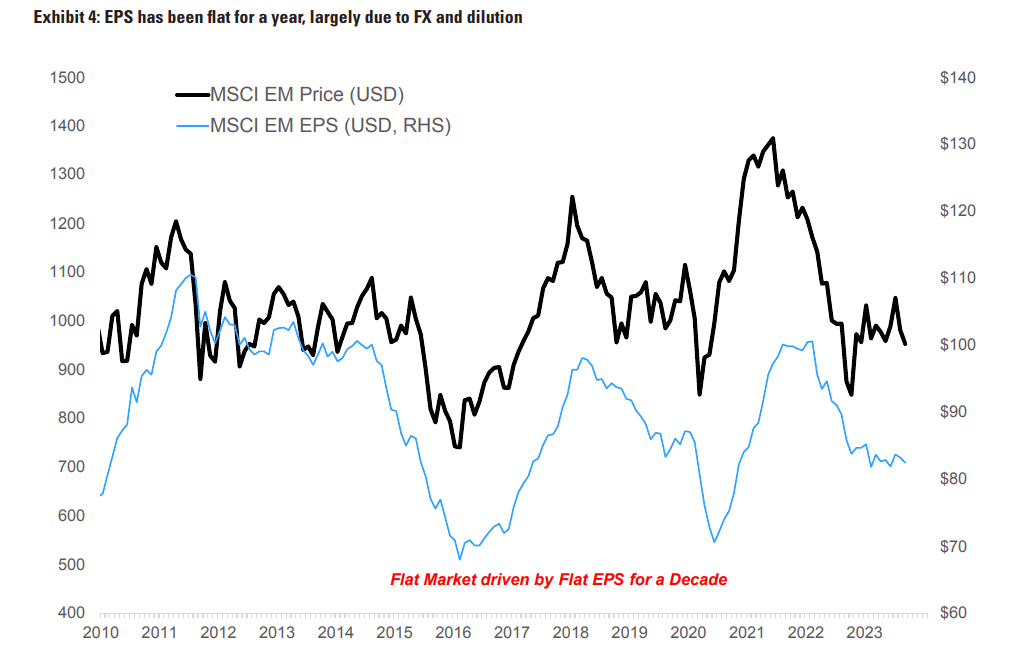

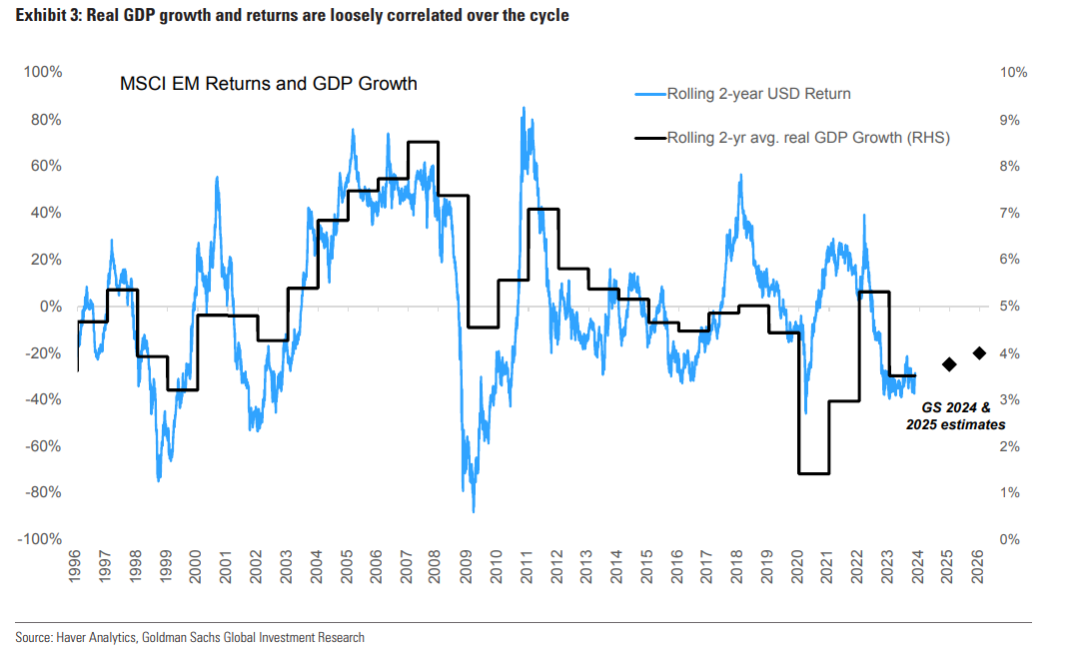

对于亚洲和全球的新兴市场来说,首先看到的是一个非常精髓的图

There are actually two instead of one countries on the exceptionlist, US and CN

这导致了一个非常朴素的结果叫做,新兴市场过去其实就是beta,而且只有beta

当然,我觉得现在我愿意看看新兴市场的原因在于

1,我确实觉得以后有一些会有alpha,但我深深知道这次不一样是多么危险的想法

2,即便这次没有不一样,看起来EM也在一个周期的底部,等到美国加息结束,风险释放一点,美元走低之后,EM的回报也可以

所以总结一下,这个世界本质上只有三个经济,US/EU,CN,Rest of World。

2023年是中美例外论,EU努力跟上US,其他世界划划水没出事

2024年到底是继续这种格局,还是中美例外论的终结,就是2023年年底最需要思考的问题了。

这也是下个月我自己会努力讨论的问题,无非就三种情况

- US/CN stay on expectionlist,可能是今年的延续也可能是今年的反转

- 中美共振向好

- 中美共振向坏

最后我们回到一些品类的展望上

之前讨论过,对于OPEC,我简单思考就是,OPEC挺油价,那么我看多通胀,如果OPEC挺不住油价,那么我觉得萧条的叙事逻辑会更胜一筹。换句话说,OPEC挺价格,多铜空金更好,OPEC不挺价格,多金空铜更好。

在这个大前提下

黄金:

之前希望是十一月底金价能够回到1900附近,然后我可以非常开心地用季节性和回撤指标去买黄金。但这世界没有完美故事,黄金表现非常不错

没有好的安全边际,那么就需要找足够的事件和逻辑

- 如果OPEC没能阻止油价的下跌,布油回到80一下开始往72去走,那么我觉得十二月FOMC面对的就是缓释的通胀预期和更好的金融环境,这种情况下联储大概率按兵不动。黄金是有可能在2000-2085这个区间交易的,之前我说过,这是个非常鸡肋的交易区间,我依然认为,只有货币和财政的双宽松,才有黄金的大牛市,联储一天不松口市场就始终不能排除联储的鹰派预期

- 如果OPEC开始挺价格,这时候有两种情况,如果美国通胀预期走高,美债收益率走高,联储可能还会继续按兵不动,如果OPEC挺价格,同时美国实际利率下跌导致美债收益率没有走高,黄金可能是涨的,但联储12月不会对此无动于衷,即便嘴炮也是需要的

我觉得这就是十二月,在季节性比较好的时候,OPEC和FOMC对黄金的影响,理解这两点我觉得就不太会犯下大错误,当然,如果真的有什么新的事情再说。

铜

除了OPEC的油带来成本支撑之外,铜的另外两个影响因素是美国经济和全球经济

其中美国经济看美股,全球经济看美元,所以如果有一天美股在涨,美元在跌,那铜肯定不错,之前说觉得铜会有一波反弹也是这个原因,因为美股不错,美元看起来有点风险

这也是个比较经典的底部图形,如果下周美股表现不错,美元继续走低,能突破的话,铜我觉得后面还有机会。这也是很烦的事情,因为本来今天就知道要干嘛,结果又要等到30号就很难受。

今天已经到了饭点了,我已经被催了几次了,我就草草结束先去和朋友吃饭,晚上有时间我再补完一些内容

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。