电商视角下的即饮茶市场: 热门赛道的动态演变

摘要:电商渠道作为即饮茶行业的重要销售渠道之一也在不断地创新和变化,为即饮茶品牌和消费者提供了更多的选择和便利。电商渠道的优势在于可以覆盖更广泛的消费者,提供更丰富的产品和服务,降低更多的成本和风险,增加更多的效率和效果。电商渠道的挑战在于需要应对更激烈的竞争和更复杂的环境,满足更高的品质和更快的速度,打造更强的品牌以获得更忠实的用户。

本文旨在从电商视角分析即饮茶市场的热门赛道和动态演变,以及电商渠道的机遇和挑战,为即饮茶品牌和消费者提供一些参考和建议。

01 品牌竞争:无糖茶饮崛起,颠覆传统格局

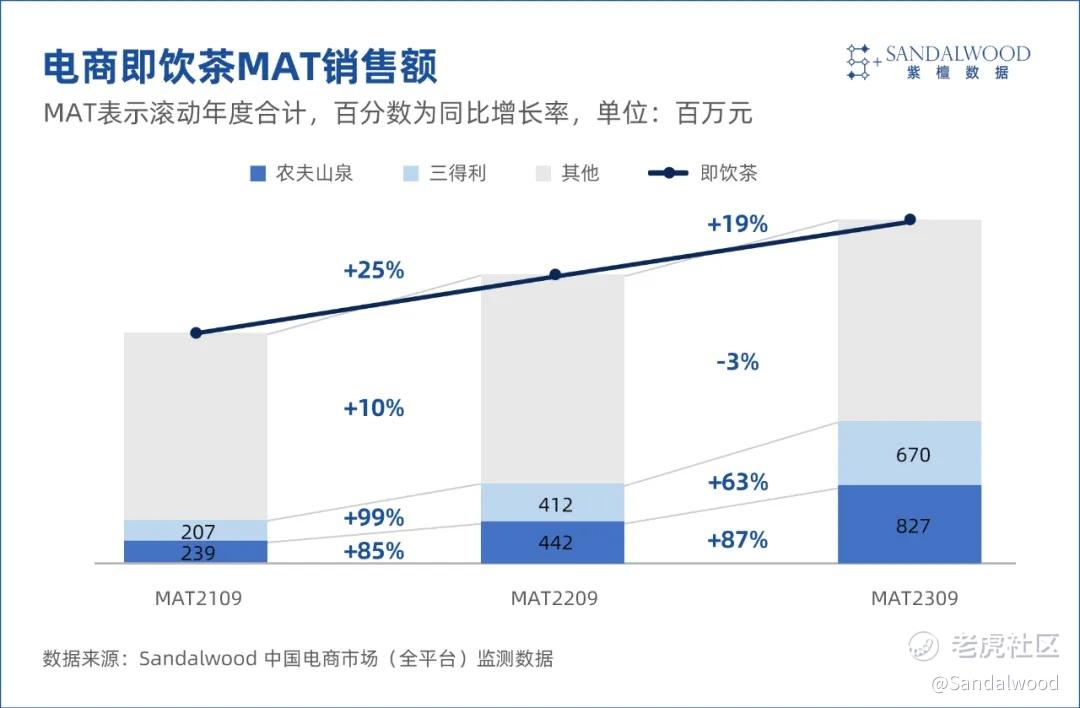

从品牌的角度来看,电商渠道的即饮茶市场在近两年发生了巨大的变化,无糖茶饮品牌农夫山泉和三得利凭借其健康、清爽和低卡的特点,迅速赢得了消费者的青睐,成为了市场的领导者。

根据Sandalwood中国电商监测数据,截至2023年第三季度的过去12个月里,农夫山泉和三得利的电商市场份额合计超过40%,是自2021年以来唯二份额持续增长的头部品牌。

相比之下,传统的含糖茶饮品牌维他、康师傅和统一,虽然依靠其经典的红茶底大单品,仍然占据了一定的市场份额,但是承受着极大的压力。

无糖茶饮品牌农夫山泉和三得利之所以能够在电商渠道取得如此惊人的成绩,主要得益于其紧跟消费者的需求变化,不断进行产品创新和品类拓展,打造了一系列的爆款和差异化的产品。

农夫山泉在2011年推出了东方树叶系列,以“真茶饮,无添加”为口号,打造了无糖纯茶的品类标杆。

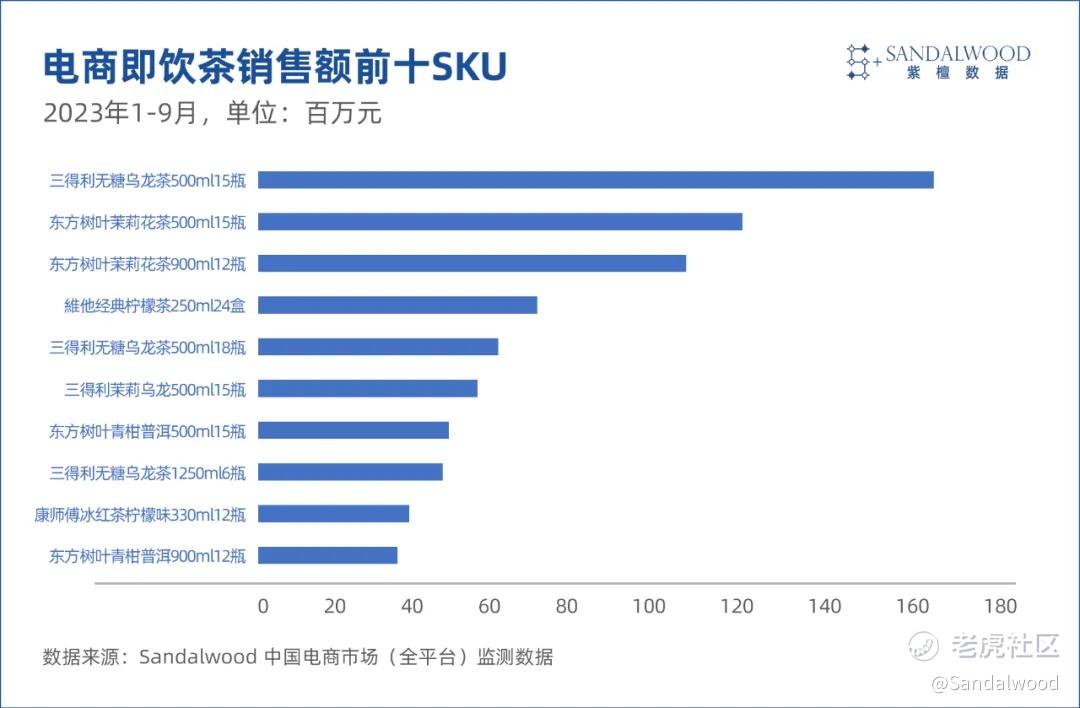

东方树叶系列包括青柑普洱、茉莉花茶、乌龙茶和红茶四种口味,其中青柑普洱和茉莉花茶更是成为了电商渠道的爆款,销售额分别超过了1亿元和1.1亿元,位居即饮茶榜单的前两位。

农夫山泉还在2021年推出了东方树叶的升级版——东方树叶金装,以更高的品质和更高的价格,进一步提升了品牌的形象和利润。

三得利的核心产品是无糖乌龙茶,以“无糖、无卡路里、无添加”为卖点,吸引了众多追求健康的消费者。

三得利无糖乌龙茶在电商渠道的销售额超过了1.5亿元,是三得利的英雄单品,也是无糖茶饮的领导者。

三得利还在2020年推出了茉莉乌龙茶,以“茉莉花香+乌龙茶味”的独特组合,打开了一个新的市场空间,销售额也超过了0.5亿元,位居即饮茶榜单的第六位。

02 产品创新:口味多样,规格差异, 满足消费者的个性化需求

从产品的角度来看,电商渠道的即饮茶市场呈现出多样化、差异化和创新化的特征,各个品牌都在不断地推出新的口味、新的规格和新的包装,以满足消费者的个性化需求。

根据Sandalwood中国电商监测数据,电商渠道销售额前十的产品中有8款无糖茶来自农夫山泉和三得利,出现三支亿元级SKU,凸显了在健康诉求驱动下消费者主动减少糖分摄入的偏好。

口味方面,消费者更青睐于乌龙茶和茉莉花茶。三得利无糖乌龙茶不仅是冠军单品也是品牌的英雄单品,其乌龙茶系列的销售额占比超过品牌总体的65%。

榜单中,无糖茶的单件重量和单品规格普遍大于含糖茶且多为瓶装,通过900毫升,甚至1250毫升,超大容量包装开辟出即饮茶的新战场,迎合消费者对高性价比产品的需求。

在销售额前十的即饮茶SKU中,有两款含糖产品表现出色。昔日“国民饮料”康师傅冰红茶最近被另类冠名,话题度暴涨;维他柠檬茶凭借“真茶+真柠檬”的健康营销和强大的品牌背书依然保持着不俗的竞争力。

虽然无糖和含糖茶饮共同构成了多元化的即饮茶市场,然而相比之下,以健康为主打的无糖茶饮已经成为了更多消费者的选择。

破局在于创新,创新必须及时了解消费者关注点和口味趋势的变化,持续的电商数据监控可以为企业揭示创新的机会点。

03 消费者洞察: 健康意识提升,购买力增强

从消费者的角度来看,电商渠道的即饮茶市场反映了消费者的健康意识提升、购买力增强和品牌忠诚度提高等特点。

根据相关研究显示无糖茶饮的消费者主要集中在25-40岁的年轻白领群体,他们对健康有着较高的关注度,更倾向于选择无糖、无添加、低卡的茶饮产品,以满足自己的口感和营养需求。

无糖茶饮的消费者群体也具有较高的购买力,他们的平均客单价高于含糖茶饮的消费者群体,他们更愿意为高品质的产品付出更高的价格。Sandalwood即饮茶市场TOP5品牌销售数据显示,无糖茶饮的消费金额是含糖茶饮的3倍。

网传康师傅茶饮和果汁系列的终端零售价将上调,电商渠道是否同步上涨?

抖音和拼多多发展迅猛,对茶饮企业来说有何新的商机?

新晋茶饮品牌如何另辟蹊径,在强手围剿下突围而出?

电商渠道的即饮茶市场是一个充满活力和变化的市场,各品牌都在不断地进行创新和竞争,以适应消费者的需求和喜好。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。