业绩增长和资产质量承压,贵阳银行又陷“高价采购数据库”风波

出品|WEMONEY研究室

文|王彦强

贵阳银行(601997.SH)陷入“采购假数据库”风波后,一直未做出正面回应。

据悉,贵阳银行曾在在2019年2月和2020年10月两次采购贵州易鲸捷信息技术有限公司(下称“易鲸捷”)的国产数据库,两次采购金额分别为4398万元、4.27亿元。

但令市场疑惑的是,贵阳银行的采购价格较同行高出不少,且采购完成后又迟迟未正式上线,直到近期被某微博大V爆出,“贵阳银行上线的新核心业务系统,其中的数据库供应商由原定的易鲸捷信息技术有限公司(下称“易鲸捷”)改为甲骨文股份有限公司Oracle(下称“甲骨文”)。

而另一方面,根据贵阳银行披露的三季报显示,该行前三季度营收和归母净利润增速双降,且不良贷款规模和不良贷款率双双增长。值得一提的是,贵阳银行也是17家城商行中第二家三季报归母净利润下滑的银行,而第一家为郑州银行。

与此同时,WEMONEY研究室还注意到,贵阳银行近一年来人事变动较为频繁,已有多位董监高离职。且据公开资料显示,近年以来,贵阳银行及其分支机构多次因贷款问题被监管处罚。

截止2023年11月22日,贵阳银行报收于5.12元/股,PE为3.0倍,PB为0.34倍,市值为187亿元。

贵阳银行上市以来股价走势,数据来源:Wind

数据库采购疑云

贵阳银行的数据库供货商——易鲸捷成立于2015年12月,其前三大股东分别为济南维鲸捷电子科技合伙企业(有限合伙)、贵州易恒捷信息技术合伙企业(有限合伙)、中国软件与技术服务股份有限公司,分别持有易鲸捷36.0961%、29.5332%、8.3581%的股份,其实控人为李静(女)。

而贵阳银行的总部距离该供应商约10.9公里,2020年10月贵阳银行向易鲸捷采购国产数据库,采购金额为4.27亿元,且采用“单一采购源”方式。

但WEMONEY研究室注意到,邮储银行在2021年3月以单一来源方式采购美国甲骨文数据库四年原厂服务,价格也仅为1.45亿元。相比较而言,贵阳银行的采购金额较邮储银行高出2.82亿元,而邮储银行的业务规模要远高于贵阳银行。另外,在贵阳银行采购完成后近三年的时间内,该项目迟迟没有正式上线。

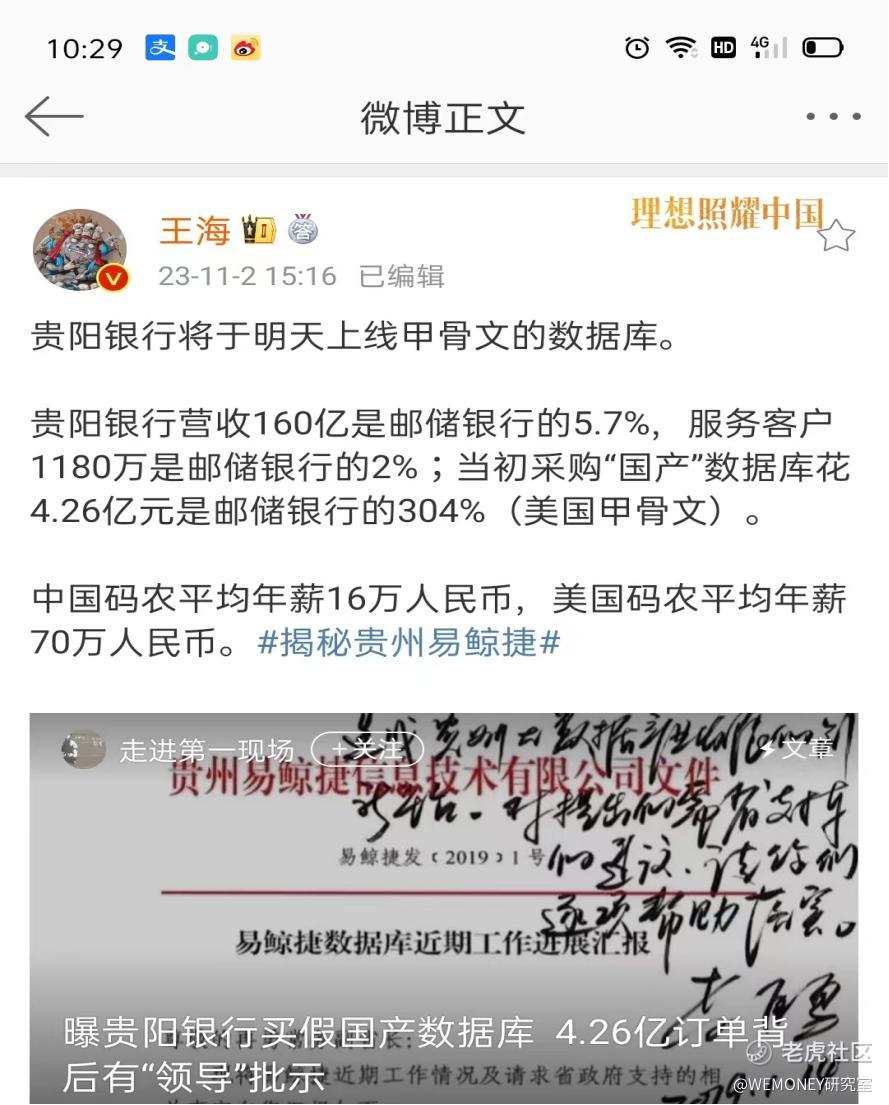

直到最近,微博知名打假大V表示,贵阳银行上线的新核心业务系统,由原定的易鲸捷改为甲骨文。但是否属实,贵阳银行至今未公开回应。

图片来源:王海微博

与此同时,某微信公众号针对数据库供应商—易鲸捷发布了《骗取14亿!易鲸捷假国产何以持续8年才暴雷!(完整梳理)》的文章。文章中称,易鲸捷盗用国外数据库并包装成国产数据库才是真相,且贵阳银行采购违法。

对此,易鲸捷官微发布严正申明,表示公司与文中所谓的“国外数据库”技术路线完全不同,谈何“盗用”和“包装”。并在墨天轮专访中表示,贵阳银行单一来源采购项目合法合规,均已向相关部门及主管单位报备,履行了相应的程序和流程,且目前项目仍在积极推进中。

营收净利双降,不良率居行业第三

2016年8月16日,贵阳银行首次公开发行A股在上海证券交易所正式挂牌上市,成为中西部首家A股上市城市商业银行和贵州省首家登陆A股资本市场的金融企业。

贵阳银行近年的业绩增速承压明显,尤其是归母净利润呢增速已经连降三年。

2020年—2022年,贵阳银行分别实现营业收入160.81亿元、150.04亿元、156.43亿元,同比变动9.64%、-6.7%、4.26%;实现归母净利润59.22亿元、60.45亿元、61.07亿元,同比增长2.10%、2.07%、1.02%。

而2023年前三季度,贵阳银行实现营业收入114.43亿元,同比下滑5.18%;实现归母净利润42.6亿元,同比下滑2.93%。净息差为2.14%,同比减少0.22个百分点。加权净资产收益率为7.98%。

贵阳银行三季报主要财务数据,来源:公司三季报

对此,贵阳银行表示,一是本行在持续让利实体经济的同时,受存量资产调降利率和新发放贷款利率下行影响,信贷类资产收益率有所下降,叠加存款定期化导致付息成本压降难度较大,净息差进一步收窄;二是,受资本市场波动和投资者风险偏好变化等因素影响,理财业务收入有所下降。

从营收构成来看,贵阳银行前三季度实现利息净收入102.75亿元,占当期营收的89.79%,同比下滑3.72%;非利息收入11.68亿元,占当期营收的10.21%,同比下滑16.39%。

值得一提的是,非利息收入中,今年前三季度,贵州银行手续费及佣金净收入为2.37亿元,同比减少41.53%。其他非息收入中,贵阳银行的投资收益为8.37亿元,同比增长0.26%,公允价值变动收益232.3万元,上年同期为1.11亿元。

从资产质量来看,截至三季度末,贵阳银行的不良贷款余额合计为51.57亿元,较上年末增长24.44%;不良贷款率为1.62%,较上年末增加0.17个百分点。拨备覆盖率为264.84%,较上年末上升3.98个百分点。

对于不良率上升,贵阳银行表示,主要原因系个别区域性房地产业客户风险暴露。而在17家城商行中,贵阳银行的不良贷款率排名行业第三,第一、第二分别为郑州银行和兰州银行,不良贷款率分别为1.88%、1.70%.

截至三季度末,贵阳银行的资产总额为6706.50亿元,较上年末增长3.82%。贷款总额为3185.22亿元,较上年末增长11.65%。存款总额为3938.63亿元,较上年末增长2.67%。

贵阳银行三季度补充财务指标,数据来源:公司三季报

WEMONE研究室注意到,虽然贵州银行前三季度存款总额较上年末有所增长,但其企业活期存款、企业定期存款、储蓄活期存款均有所下滑,只有储蓄定期存款有所上升。

另外,需要注意的是,贵阳银行的内控及合规管理。

据不完全统计,2023年以来,贵阳银行及其分支机构已被监管部门处罚超10次,处罚金额近400万元,处罚原因多为贷款问题。其中,有一笔处罚金额较大,据悉,8月17日,因关联交易管理不到位,贷款管理不规范,理财业务管理不规范等违规事实,贵阳银行被国家金融监督管理总局贵州监管局处以罚款100万元。

除多次被处罚以外,贵阳银行领导班子今年以来也有一些变动。

据了解,11月初,董事、董事会风险管理委员会委员罗艺因工作调动原因离职。5月,因连任时间即将满6年,贵阳银行四名独立董事戴国强、朱慈蕴、杨雄和刘运宏,在同一天集体离职。7月至9月,贵阳银行董秘董静和副行长梁宗敏先后因到龄退休离职,外部监事陈立明、朱山因连任时间满6年而同日离职。 $贵阳银行(601997)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。